Cómo el neoliberalismo utilizó la “corrupción” para privatizar la vida en África

En África, las principales fuerzas del capitalismo han esgrimido implacablemente una concepción neoliberal de la corrupción para socavar la soberanía de los Estados y abrir el continente al saqueo de las empresas multinacionales occidentales.

La investigación y redacción de este dossier fue dirigida por el profesor Grieve Chelwa, miembro del The Africa Institute, Global Studies University, a través de Tricontinental Pan Africa.

Las obras de arte de este dossier intentan ilustrar el verdadero rostro de la corrupción en el continente africano, desde el brutal saqueo de la época colonial hasta el actual saqueo legalizado a manos de las empresas multinacionales mediante la evasión fiscal y otras formas ilícitas de contabilidad. Las imágenes satíricas pretenden subvertir la imagen racializada de la corrupción africana y poner de relieve el verdadero costo del neocolonialismo y los rostros de los verdaderos culpables: las empresas multinacionales, los bancos y las instituciones contables occidentales que garantizan que África permanezca subdesarrollada.

En los años posteriores a la caída de la Unión Soviética, la palabra “corrupción” apareció cada vez con más frecuencia en los informes de organismos multilaterales y organizaciones no gubernamentales. Según estos informes, la corrupción está arraigada en la función reguladora de los Estados, que controlan los proyectos de desarrollo a gran escala y cuyos funcionarios supervisan el otorgamiento de licitaciones y permisos. Si se pudiera minimizar la función reguladora de los Estados, argumentaban muchos de estos informes, la corrupción sería menos generalizada. Este tipo de discurso anticorrupción encajó perfectamente con la campaña neoliberal para reducir los aparatos reguladores de los Estados, desregular y privatizar la actividad económica y promover la idea de que la libertad de la mano invisible del mercado crearía una base moral para la sociedad.

Sin embargo, ninguno de estos informes, incluidos los del Banco Mundial y Transparency International, ofrecían una definición clara de corrupción. Transparency International definió el concepto de corrupción en su guía The Anti-Corruption Plain Language Guide [Guía anticorrupción en lenguaje sencillo] de 2009, como “el abuso de poder para beneficio personal” (2009: 14). Tres años más tarde, el Banco Mundial describió la corrupción como “el abuso de un cargo público para obtener beneficios personales” (Barnes et al., 2012: ix). Estas definiciones son similares y se siguen reproduciendo en los informes de las organizaciones multilaterales y en los estudios académicos. La palabra clave aquí es “abuso” y la principal conclusión es que alguien del sector público a quien se ha conferido poder o un cargo público abusa de su función para obtener beneficios personales, mediante el soborno, el nepotismo, la extorsión y la malversación. Esta orientación sostiene que, si el Estado fuera más pequeño o disciplinado, habría poca o ninguna corrupción en la sociedad. Aunque la organización no gubernamental Transparency International agregó en 2010 la inquietud por la corrupción en el sector privado, esta incorporación ha sido marginal respecto a la atención general prestada a la corrupción en el sector público (2010).

El epicentro de este argumento se ha situado en el continente africano, donde la idea de “corrupción”, es decir, la corrupción del Estado, ha sido utilizada eficazmente para disminuir las funciones reguladoras del Estado y reducir el número de empleadx s públicxs. Es importante señalar que mientras el 21% de la mano de obra europea, en promedio, está empleada en el sector público, esa cifra es de apenas un 2,38% en Malí, un 3,6% en Nigeria y un 6,7% en Zambia. Esto a su vez limita la capacidad de estos Estados para gestionar y regular a las grandes empresas multinacionales en el continente africano (OIT, 2024). Por otra parte, en el transcurso de las décadas de 1990 y 2000, el Fondo Monetario Internacional (FMI) se esforzó para reducir los salarios de lxs empleadxs del sector público, lo que sin duda aumenta la probabilidad de soborno. El FMI esbozó este enfoque en su Public Expenditure Handbook [Manual del gasto público] de 1991, que hace de la reducción de la masa salarial de los trabajadores del sector público una parte central de su programa (Chu y Hemming, 1991).

En la literatura neoliberal, la corrupción adopta principalmente la forma de soborno, extorsión y malversación de fondos, asociados fundamentalmente con la corrupción del sector público, dejando de lado conceptos como la manipulación de los precios de transferencia, la manipulación de la facturación comercial, las irregularidades contables, la mala gestión financiera y la evasión tributaria, todos ellos elementos clave de las prácticas contables de las empresas multinacionales (Ndulo y Kambala, 2018). Existen diversas razones socio-psicológicas para la corrupción, siendo la codicia la más mencionada. Sin embargo, la codicia no es un concepto ni una emoción transhistórica. Está moldeada por la estructura social que permite su proliferación. El capitalismo tiene una relación particular con la codicia, porque fomenta los “espíritus animales” (como lo expresó el economista John Maynard Keynes) para reducir toda la vida humana a mercancías y centralizar el afán de lucro como motor económico (Tricontinental, 2023).

No obstante, en la conciencia social de todo el mundo persisten formas más antiguas de moralidad que aspiran a superar la hipocresía y a desafiar el dominio del dinero. Este dossier se basa en el sentimiento popular contra la corrupción en la sociedad, impulsado en gran parte no por pequeños sobornos, sino por la corrupción a gran escala del capital privado. El sociólogo malasio Syed Hussein Alatas la denominó “corrupción de marea”: una forma de corrupción que “inunda todo el aparato estatal, involucrando a quienes están en el centro del poder. Al igual que la marea, se eleva para abarcar áreas más amplias y sumergir la vegetación circundante” (2015: 64)1.

Este dossier no es una defensa de la corrupción. Por el contrario, aboga por una comprensión de la corrupción que no esté centrada exclusivamente en el sector público, sino que reconozca la corrupción de marea impulsada por las principales fuerzas del capitalismo. Se enfoca en el continente africano porque allí es donde organismos como el FMI y el Banco Mundial han utilizado con mayor eficacia la noción de “corrupción” para socavar la soberanía de los Estados y someter a los países del Sur Global al poder extraordinario de las corporaciones multinacionales, particularmente en el sector minero (Tricontinental, 2019, 2024).

Primera parte: La industria de la corrupción neoliberal

En 1993, Peter Eigen, un abogado alemán que trabajaba en el departamento jurídico del Banco Mundial, fundó en Alemania la asociación Transparency International. Eigen colaboró con Michael Wiehen (exfuncionario del Banco Mundial) y Hansjörg Elshorst (exfuncionario de la Agencia Alemana de Cooperación Técnica) para consolidar a Transparency International como una organización legítima en los círculos empresariales y gubernamentales alemanes. Antes de disciplinar a los países del Sur Global, la asociación debía asegurarse que los Estados europeos establecieran su propia legitimidad en materia de corrupción. Por este motivo, presionaron a los gobiernos de Francia y Alemania para que pusieran fin a la política conocida en Alemania como schmiergeld (dinero para sobornos). Estos países no solo permitían el pago de sobornos en jurisdicciones extranjeras, sino que también consentían que las empresas dedujeran estos pagos de sus obligaciones fiscales (Gutterman, 2014: 391-418). Este lobby culminó en la aprobación en 1999 del Convenio de la Organización de Cooperación y Desarrollo Económicos (OCDE) sobre la lucha contra la corrupción de funcionarios públicos extranjeros en transacciones comerciales internacionales. Al ratificar esta convención, lxs funcionarixs europexs y sus homólogxs norteamericanxs crearon un marco sobre la corrupción que les permitió adoptar una posición moralmente superior frente a los gobiernos del Sur Global (Crutchfield, Lacy y Birmele, 2000).

En 1997, Matthew Parris, miembro conservador del Parlamento británico nacido en Sudáfrica, afirmó: “La corrupción se ha convertido en una epidemia africana. Es imposible exagerar el envenenamiento de las relaciones humanas y la paralización de la iniciativa que conlleva la corrupción a escala africana” (Szeftel, 1998: 221). Esta expresión —a escala africana— refleja una actitud hacia la corrupción que encarna tanto la larga historia colonial del saqueo como el presente neocolonial de la malversación empresarial en el continente.

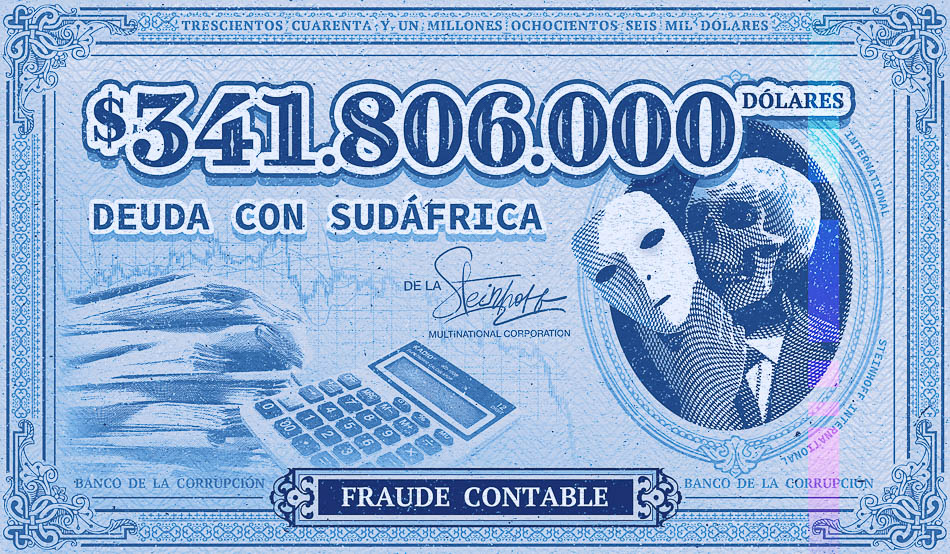

Sin embargo, quienes moralizan sobre la corrupción en África tienen poco que decir cuando se trata de la criminalidad de la corrupción empresarial. Tomemos, por ejemplo, el caso del gigante minorista germano-sudafricano Steinhoff International (1964-2023). En 2015, las autoridades alemanas allanaron las oficinas del Steinhoff Europe Group Services en el marco de una investigación por fraude contable. Cuando el escándalo se volvió demasiado grande para ser contenido, con nuevas investigaciones realizadas por firmas contratadas como PricewaterhouseCoopers y con la alta dirección de Steinhoff obligada a dimitir, el Parlamento sudafricano inició su propia investigación sobre la empresa. Esta investigación reveló que compañías como Steinhoff dependen de fondos públicos para sus inversiones, incluidos, en el caso de Sudáfrica, los de Public Investment Corporation [Corporación Pública de Inversiones] (2018). Estos fondos públicos sufrieron pérdidas de miles de millones tras el colapso de Steinhoff. En 2019, la South Africa’s Financial Sector Conduct Authority [Autoridad de Conducta del Sector Financiero de Sudáfrica] impuso una multa administrativa de 1.500 millones de rands (95 millones de dólares), una cifra insignificante en comparación con el total sustraído por Steinhoff utilizando “transacciones ficticias y/o irregulares” para inflar “sustancialmente” sus beneficios y activos (124.900 millones de rands, o 6.900 millones de dólares). La multa fue posteriormente reducida a 53 millones de rands (3,4 millones de dólares) (Herbert Smith Freehills y BusinessTech, 2019). Al amparo de las “políticas favorables a los inversores”, estos escándalos no se denuncian o se tratan como excepciones y no como la regla. Sin embargo, es una historia conocida, desde las debacles contables de Enron Corporation (2001) y Arthur Andersen (2002), que culminaron en el mayor caso de fraude empresarial de la historia, hasta el escándalo de las emisiones manipuladas de Volkswagen (2015).

Antes de la transparencia

Durante la época de la descolonización y la formación de los Estados poscoloniales, la teoría de la modernización impulsada por Occidente argumentaba que la corrupción no era un “veneno”, sino un activo que facilitaba la relación entre la clase dirigente y el aparato estatal. Basándose en la experiencia de Estados Unidos, el libro de Robert K. Merton Teoría y estructura sociales (1949) sentó las bases para esta línea de pensamiento, afirmando que la corrupción estrechaba la relación entre los funcionarios estatales y la clase gobernante. En la década de 1960, varios académicos influyentes publicaron estudios importantes basados en trabajo de campo en África y Asia que respaldaban la idea que la corrupción “humaniza el gobierno”, como escribió Edward Shils en 1960 (385).2 De hecho, en su obra clásica El orden político en las sociedades en cambio (1968), Samuel Huntington sostenía que la corrupción (o lo que él denominaba “clientelismo desde arriba”) en África, Asia y América Latina había contribuido a la formación de “los partidos políticos más eficaces y los sistemas políticos más estables” (1968: 70). En esta literatura occidental sobre la modernización, que dominaba la visión de las instituciones multilaterales, la corrupción era considerada una forma completamente normal, incluso beneficiosa, de interacción económica.

La teoría de la modernización desempeñó un papel importante en los nuevos Estados poscoloniales, pero no fue la única perspectiva sobre el desarrollo económico. En 1955, el Comunicado Final de la Conferencia de Bandung dejó claro que el aspecto más depredador de la estructura neocolonial de la economía mundial era el papel de las empresas transnacionales (ETN), como se las conocía entonces (posteriormente denominadas empresas multinacionales o EMN). Muchas de estas ETN, nacidas durante la época colonial, acumularon su capital a través del saqueo colonial. Estructuraron las relaciones económicas globales para asegurar acceso privilegiado a las materias primas de las antiguas colonias y a mercados cautivos para exportar sus costosos productos manufacturados. Por esta razón, los nuevos Estados poscoloniales se enfocaron en limitar el papel de las ETN mientras desarrollaban la plataforma del Nuevo Orden Económico Internacional (NOEI). Si deseaban establecer soberanía sobre sus propios territorios, debían regular o restringir el poder de estas empresas (Tricontinental, 2023). Ante la falta de capacidad para analizar a fondo la organización y las transacciones financieras de estas empresas, los Estados instaron a la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD por su sigla en inglés) y otros organismos de la ONU a investigar. Con este propósito, se creó en 1974, el Centro de las Naciones Unidas para las Empresas Transnacionales (UNCTC por su sigla en inglés), que comenzó a recopilar una base de datos sobre las operaciones de las principales ETN para comprender lo que se percibía como la institucionalización de la corrupción mediante novedosas prácticas contables.

Al mismo tiempo, los Estados poscoloniales comprendían perfectamente las severas limitaciones heredadas de sus antiguos colonizadores, como un aparato estatal jerárquico diseñado para aterrorizar a la población colonizada y una burocracia entrenada para servir al colonialismo, no al pueblo. Con la partida de lxs burócratas coloniales, los Estados ahora independientes tuvieron que construir prácticamente desde cero una administración, cuyos cuadros a menudo provenían de entornos empobrecidos o casi empobrecidos, condiciones materiales que aumentaba la tentación de aceptar sobornos. Estos Estados establecieron institutos de administración pública para capacitar a sus nuevxs empleadxs y alentarlxs a trabajar con el espíritu de las luchas de liberación nacional que les habían dado la independencia.

La postura de cada Estado hacia la administración pública variaba según su política de clase. En los Estados con una política de carácter más terrateniente-burguesa, los institutos de administración pública tendían a conservar las formas coloniales de burocracia sin grandes cambios. En contraste, los Estados con políticas más socialistas (como China y Vietnam) enfatizaban la lucha contra las jerarquías del funcionariado público. En Vietnam, por ejemplo, Ho Chi Minh instó a lxs trabajadorxs a liderar con el ejemplo y no a corromper a la sociedad con sobornos y extorsiones. Dijo: “la emulación es patriotismo; quien ama a la patria debe emular” (Thi đua là yêu nước, yêu nước thì phải thi đua) (Prashad, 2022). Dado que las condiciones materiales para construir un nuevo tipo de Estado no existían, la capacitación moderna y la presión social se convirtieron en las principales vías para inculcar nuevos valores en un contexto de bajos salarios y grandes tentaciones (la “creación de un hombre nuevo”, como escribió Ernesto “Che” Guevara) (Tricontinental, 2020: 83). Sin embargo, en la era “anterior a la transparencia”, bajo la presión de las ETN y la teoría occidental de la modernización que justificaba el soborno, los gobiernos poscoloniales enfrentaron dificultades para establecer nuevos valores estatales.

La era de la transparencia

En la década de 1990, surgió un nuevo argumento de la academia occidental y de las organizaciones multilaterales controladas por gobiernos occidentales. Esta nueva teoría, que pasó de la modernización a la teoría neoliberal, sugería que los Estados del Sur Global eran el foco de la corrupción, afirmaba que con Estados más pequeños se resolvería en gran medida el problema y que había que presionar más a estos Estados para “disciplinarlos”. La idea que las ETN, ahora EMN, pudieran ser corruptas desapareció por completo en esta teoría.

En 1992, bajo la presión del gobierno estadounidense, el UNCTC se integró en la UNCTAD, donde su mandato se transformó radicalmente. En lugar de ser un órgano de vigilancia de estas grandes empresas, el UNCTC dedicó sus recursos a ayudar a las EMN a entrar en los mercados del Sur. Ya no había interés en elaborar un Código de Conducta de las ETN, cuyo esqueleto quedó relegado a un lánguido borrador de 1983, que cada cierto tiempo es resucitado y luego ignorado en sesiones extraordinarias (Organización de las Naciones Unidas, 1983 y Consejo Económico y Social de las Naciones Unidas, 1987). En otras palabras, el UNCTC quedó en gran medida obsoleto. Lo verdaderamente notable, es que el UNCTC y su código de conducta fueron dejados de lado por Occidente justo cuando la UNCTAD demostró que el 80% del comercio mundial (en términos de exportaciones brutas) estaba vinculado a las redes internacionales de producción de estas megacorporaciones que operaban más allá de las fronteras nacionales y que el mercado se concentraba cada vez más en torno a estas empresas (Organización de las Naciones Unidas, 2013 y 2018). Esta es en gran medida la razón por la que los organismos multilaterales no mencionan al sector privado en su definición de corrupción, que describen simplemente como el “abuso de un cargo público en beneficio propio”.

En 1995, en lugar del Código de Conducta de las ETN del UNCTC, Transparency International publicó su Índice Anual de Percepción de la Corrupción (IPC) (2024). El IPC fue medido por un grupo de “expertos” (generalmente empresarios privados) que ofrecieron su evaluación subjetiva de la corrupción del sector público en varios países. Incluso cuando el IPC redefinió la corrupción en 2010 como “el abuso del poder encomendado para beneficio propio, abarcando prácticas tanto en el sector público como en el privado”, siguió clasificando a los países en función de la percepción de la corrupción en el sector público (De María, 2008: 184-202; Rahim y Zaman, 2009: 117-126). La teoría neoliberal subyacente en este caso es que la corrupción en el sector público corroe la calidad de las inversiones en bienes públicos, porque lxs funcionarixs corruptxs tratan de aumentar el volumen de las inversiones para incrementar los sobornos, sin tener en cuenta cómo se alinean esas inversiones con objetivos nacionales de desarrollo más amplios. Según esta teoría, lo correcto es más privatización y menos supervisión gubernamental. Su propuesta de “transparencia” no es más que desmantelar los aparatos reguladores del Estado y exagerar la capacidad del sector privado para beneficiarse de los bienes públicos.

Bajo la presión de Transparency International y los gobiernos occidentales aliados, la Asamblea General de las Naciones Unidas adoptó en 2003 la Convención de la ONU contra la Corrupción, que se reprodujo en la Convención de la Unión Africana sobre Prevención y Lucha contra la Corrupción de 2003. Los tratados de la ONU y de la Unión Africana (UA) no definen explícitamente la corrupción, sino que elaboran una lista de delitos que sugieren que sean penalizados, concentrándose de forma abrumadora en el sector público (como el soborno de funcionarios públicos) (2004; 2003). La convención de la ONU, la convención de la UA y el IPC de Transparency International tratan varios tipos de robo como si fueran perfectamente legales, incluido el robo legal de la plusvalía de lxs trabajadorxs, las deducciones ilegales de multas y tasas utilizadas para penalizar a lxs trabajadorxs y la corrupción legalizada de lxs contadorxs. Al hacer la vista gorda ante la corrupción empresarial y centrarse en los sobornos a funcionarios públicos, estas entidades normalizan la criminalidad estructurada del capitalismo. Además, la Convención de la ONU impulsada por Occidente y la ONG con sede en Occidente (Transparency International) responsables de este discurso de la corrupción han hecho parecer que Occidente ha trascendido la corrupción y que esta es principalmente un problema del Sur Global. Esta narrativa exculpa a las multinacionales con sede en Occidente de toda responsabilidad y borra las largas luchas contra la corrupción en el Sur Global, una rica tradición ética enraizada tanto en la religión como en el sentido común.

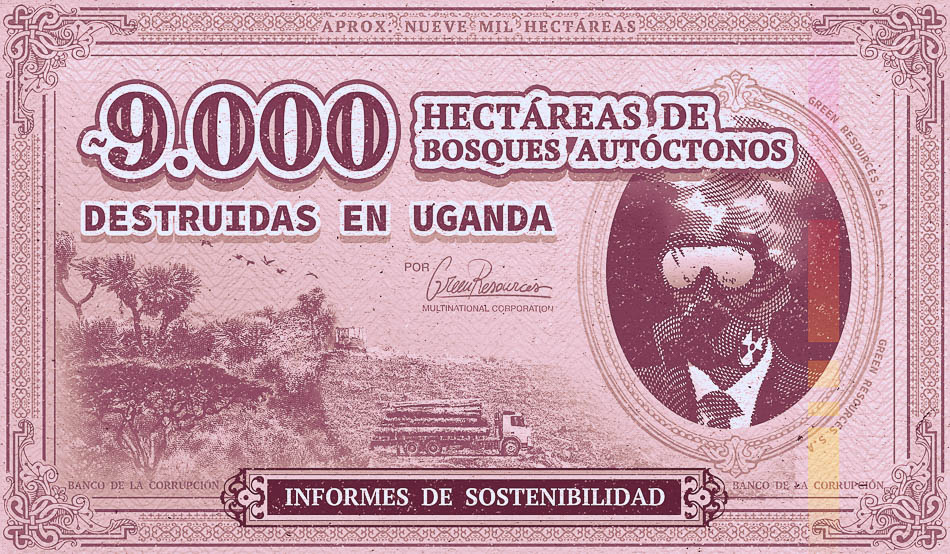

Mientras tanto, el ámbito de la contabilidad ha desarrollado una nueva modalidad de apropiación denominada “informes de sostenibilidad”, representativa de una tendencia más amplia destinada a ocultar activos a las autoridades fiscales y a legalizar prácticas corruptas. Esta forma de greenwashing [lavado verde] permite a las empresas contables detallar sus esfuerzos por integrar factores ambientales, sociales y de gobernanza (ASG) para reducir sus ingresos imponibles, a menudo haciendo declaraciones falsas o engañosas sobre los beneficios ambientales de un producto, servicio o inversión (Instituto CFA, 2024). Además, estas prácticas contables no están obligadas a realizar ni a adherirse a evaluaciones ambientales exhaustivas. Tampoco toman en consideración el desplazamiento de residentes en las áreas de operación, la degradación de los ecosistemas, el uso inadecuado de tierras agrícolas, el consumo de energía de fuentes fósiles o la explotación abusiva de la mano de obra.

A pesar de los abusos generalizados de las multinacionales, como la contaminación plástica de la filial africana de Coca-Cola, la tala indiscriminada en Mozambique, Tanzania y Uganda ejecutada por la empresa noruega Green Resources y la salvaje falta de ética de los llamados “diamantes éticos” de De Beers, por nombrar unos pocos, las firmas contables tienen la capacidad de investigarse a sí mismas y exonerarse de cargos relacionados con prácticas corruptas. Estos comportamientos quedan fuera del enfoque neoliberal de la corrupción (Abati, 2021; World Rainforest Movement, 2018; Frank, 2021).

Segunda parte: El gran asalto

Glencore y Zambia

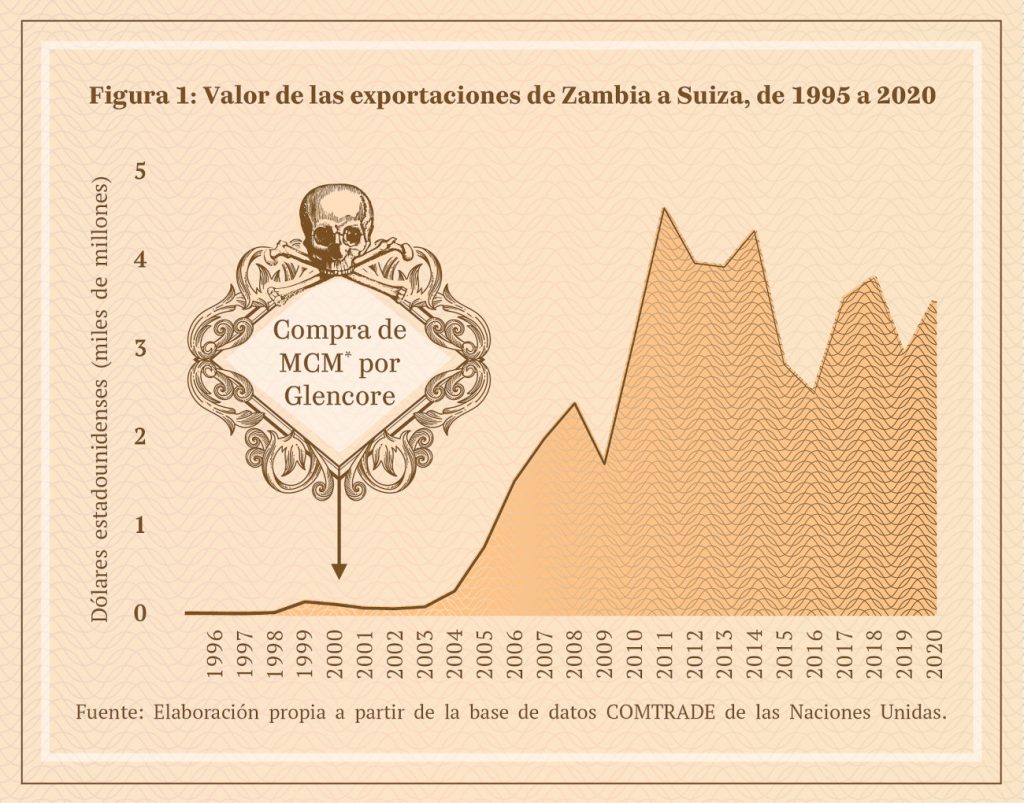

Entre 2003 y 2023, las exportaciones de Zambia a Suiza (prácticamente en su totalidad cobre semielaborado) ascendieron a 61.000 millones de dólares, casi la mitad de las exportaciones totales del país durante este periodo (145.000 millones de dólares) (Organización de las Naciones Unidas, 2024). En otras palabras, Suiza, un minúsculo país sin salida al mar situado a miles de kilómetros, se ha llevado la mitad del total de las exportaciones de Zambia en las dos últimas décadas. Sin embargo, no siempre fue así.

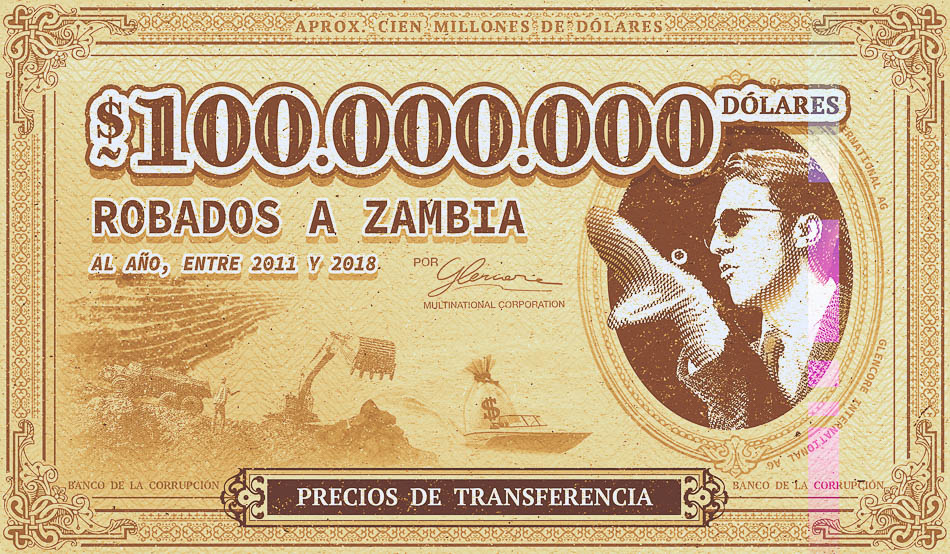

Entre 1995 y 1999, por ejemplo, las exportaciones de Zambia a Suiza, por un total de 159 millones de dólares, sólo representaron el 3% de las exportaciones totales del país. Esto comenzó a cambiar en el año 2000, cuando una participación mayoritaria de Mopani Copper Mines (MCM), que hasta entonces había sido propiedad del Estado zambiano, fue adquirida por Carlisa Investments, una empresa propiedad del gigante suizo del comercio de materias primas Glencore AG, con domicilio en las Islas Vírgenes Británicas (en sí un paraíso fiscal). Por lo tanto, desde un punto de vista legal, MCM no era propiedad de Glencore, lo que en el papel permitió a esta última cumplir con los requisitos legales para realizar «transacciones en condiciones de igualdad» con MCM (lo que significa que son partes que actúan de forma independiente sin influirse mutuamente), mientras que en la práctica hacía lo contrario. Es ilegal que una empresa se compre a sí misma y se venda a sí misma (es una de las pocas normas que existen para evitar que las empresas multinacionales cometan evasión fiscal). No obstante, una empresa, como Glencore, puede crear una filial, como Carlisa, con la que puede realizar transacciones como si se tratara de una empresa independiente «en condiciones de igualdad», pero ejerciendo en la práctica plena influencia sobre las condiciones y los precios. Dado que es la filial, Carlisa en este caso, la propietaria de una tercera empresa, MCM, las transacciones de Glencore con MCM son técnicamente entre dos entidades independientes. La empresa se esfuerza por garantizar que no haya ningún rastro documental que sugiera lo contrario.

* Hemos optado por referirnos a Glencore como propietaria de la mina porque en la práctica, y de común conocimiento, Glencore es la propietaria de la mina. Dado que Glencore utiliza a Carlisa para ocultar su robo de riqueza a Zambia, a menudo desplazando sus ganancias para evadir impuestos mediante precios de transferencia, hemos optado por no reflejar su lenguaje de ocultación en este dossier.

Como puede verse en el gráfico 1, las exportaciones anuales de Zambia a Suiza se dispararon desde prácticamente cero antes de la compra de MCM por Carlisa (es decir, Glencore) en 2000 hasta casi 4.000 millones de dólares en 2020. Este comportamiento llevó a muchos a sospechar que Glencore estaba manipulando los precios de transferencia, trasladando sus ganancias desde una jurisdicción con altos impuestos (Zambia) a una jurisdicción con bajos impuestos (Suiza), con el fin de pagar la menor cantidad posible de impuestos y maximizar sus ganancias netas. En otras palabras, en lugar de tener que pagar un 30% por concepto de impuesto de sociedades por la venta de cobre en Zambia sobre la base del valor real de la materia prima, Glencore puede fijar un precio cercano a cero para el valor de las ventas de cobre, a través de su relación con Carlisa y pagar impuestos sobre esa cantidad artificialmente baja. Luego paga el impuesto de sociedades en Suiza a un interés del 14,6%, casi la mitad del que habría tenido que pagar en Zambia (PricewaterhouseCoopers, 2024a; 2004b).

En 2010, la Autoridad Fiscal de Zambia presentó una demanda contra Glencore por prácticas relacionadas con los precios de transferencia. A pesar de argumentar que sus transacciones con MCM eran transacciones “en condiciones de igualdad” entre dos entidades no relacionadas, MCM y Glencore (en definitiva, MCM era propiedad de Carlisa, no de Glencore), Glencore perdió y se le ordenó pagar una multa y los impuestos adeudados por los precios de transferencia (Foro Africano de Administración Tributaria, 2020). Tras una costosa batalla legal de diez años, la decisión fue confirmada por el Tribunal Supremo de Zambia, una sentencia histórica que tuvo implicaciones más amplias para la futura tributación de las empresas multinacionales en Zambia y en la región. Aun así, la multa impuesta fue de unos insignificantes 13 millones de dólares, muy lejos de los cientos de millones, quizá miles de millones de dólares que Glencore ha sacado de Zambia desde 2000.3

Grupo de Alto Nivel sobre Flujos Financieros Ilícitos de Thabo Mbeki

En 2011, la Comisión Económica de las Naciones Unidas para África (CEPA) creó el Grupo de Alto Nivel sobre Flujos Financieros Ilícitos, como resultado de una conferencia conjunta organizada por la UA y la CEPA. En palabras del presidente del Grupo, Thabo Mbeki, esto se hizo con el fin de garantizar “el desarrollo acelerado y sostenido de África, basándose en la mayor medida posible en sus propios recursos” y asegurando “el respeto de las prioridades de desarrollo que se había fijado”. En palabras de Mbeki, “no se puede garantizar el progreso en esta agenda si África sigue dependiendo en exceso de los recursos suministrados por los socios para el desarrollo” (2021: 2).

El grupo realizó estudios analíticos en profundidad, entrevistas y visitas de terreno a lo largo de varios años antes de presentar un informe de 120 páginas a la UA en 2015. En el informe se sugería que, incluso según estimaciones conservadoras, África era de hecho un prestamista neto de capital para el mundo y no un prestatario neto, como suele pensarse. En otras palabras, si no fuera por el robo a gran escala, África tendría todo el capital necesario dentro de sus fronteras para satisfacer sus aspiraciones de desarrollo.

Las mismas empresas multinacionales que se habían presentado como socios en la búsqueda del desarrollo de África, estaban apropiándose de la mayor parte de la riqueza del continente.

El informe se centraba en los flujos financieros ilícitos que salían de África, definidos como “dinero ganado, transferido o utilizado ilegalmente”. Continuaba diciendo que “en otras palabras, estos flujos de dinero infringen las leyes [en su país] de origen, o durante su movimiento o uso y por lo tanto se consideran ilícitos”, y explicaba que algunas actividades, aunque “no son estrictamente ilegales en todos los casos”, podrían calificarse de “ilícitas”, ya que “van en contra de las reglas y normas establecidas, incluida la evasión de la obligación legal de pagar impuestos” (2021: 15).

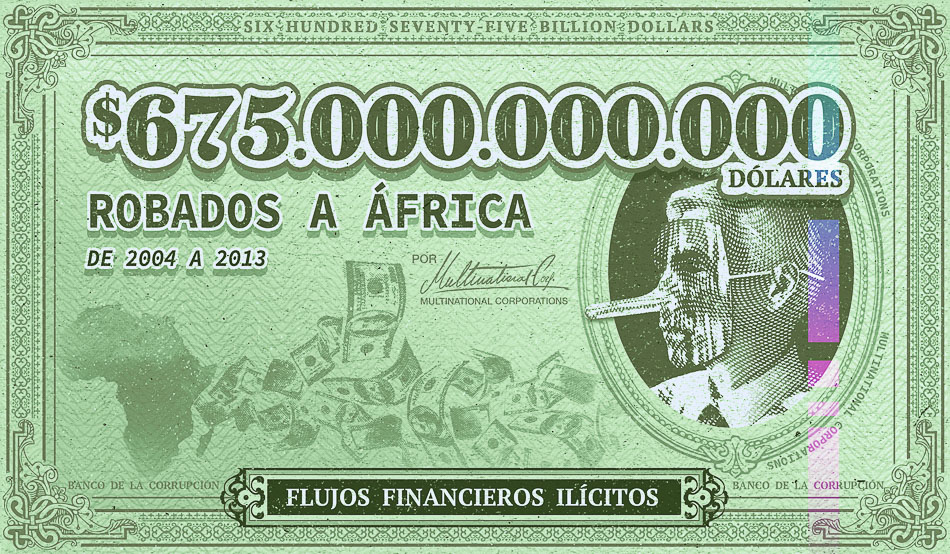

El informe estima que, entre los años 2000 y 2010, los flujos financieros ilícitos que salían de África oscilaban entre 30.000 y 60.000 millones de dólares al año, o un total de entre 300.000 y 600.000 millones de dólares en todo el periodo de 10 años. Sin embargo, se cuidó de declarar que la verdadera envergadura de los flujos financieros ilícitos probablemente superaba en muchos órdenes de magnitud las estimaciones facilitadas, porque, como escribió el Presidente Mbeki, “los responsables [de los flujos financieros ilícitos] toman medidas deliberadas y sistemáticas para ocultarlos” (2021: 3). Por ejemplo, otro informe sobre flujos financieros ilícitos, elaborado por Global Financial Integrity en 2015, reveló que África perdió 675.000 millones de dólares en flujos financieros ilícitos desde 2004 hasta 2013. Así mismo el mundo en desarrollo en su conjunto perdió 7,8 billones de dólares durante este periodo y estos flujos aumentaron año tras año el doble de rápido que el Producto Interno Bruto mundial (Kar y Spanjers, 2015).

Un hecho importante, y tal vez sin precedentes en un análisis intergubernamental, es que el Informe Thabo Mbeki, como llegó a conocerse, develó que la mayoría de los flujos financieros ilícitos que salían de África (alrededor del 65%) se debían a actividades comerciales legalmente sancionadas cuyo propósito era “ocultar patrimonio, evadir o eludir impuestos de forma agresiva, [y] eludir derechos de aduana y gravámenes nacionales” (Grupo de Alto Nivel, 2021: 24). El informe explicaba que la forma habitual de las empresas multinacionales de limitar sus obligaciones fiscales consistía en hacer declaraciones falsas, ya fuera infravalorando los ingresos por exportaciones, sobrevalorando los gastos de las empresas con el fin último de limitar las ganancias o, en el caso extremo, declarando falsas pérdidas. Un ejemplo intrigante del informe era el de un gigante de las telecomunicaciones no identificado que estaba haciendo perder al gobierno anfitrión unos 90 millones de dólares anuales. El método consistía en “desviar llamadas internacionales y transformarlas en llamadas locales, con lo que los operadores hacían declaraciones falsas de los minutos de llamadas internacionales entrantes para reducir los impuestos pagaderos al gobierno [anfitrión]” (Grupo de Alto Nivel, 2021: 28).

Aunque muchos gobiernos y organismos multilaterales se comprometieron a poner en práctica las recomendaciones del informe cuando se publicó en 2015, hay poco que mostrar de estas promesas, ya que el capital continúa su huida de África sin trabas.

Tercera parte: Cinco formas de ganar dinero con África

En su libro de 1963 África debe unirse, el primer Presidente de Ghana, Kwame Nkrumah, escribió: «Tenemos aquí, en África, todo lo necesario para convertirnos en un continente poderoso, moderno e industrializado. Los investigadores de las Naciones Unidas han demostrado recientemente que África, lejos de tener recursos inadecuados, está probablemente mejor equipada para la industrialización que casi cualquier otra región del mundo». Nkrumah se refería al Estudio especial de las Naciones Unidas sobre las condiciones económicas y el desarrollo de los territorios no autónomos (1958), en el que se detallaban sus inmensos recursos naturales. Nkrumah escribió: “La verdadera explicación de la lentitud del desarrollo industrial en África reside en las políticas del periodo colonial. Prácticamente todos nuestros recursos naturales, por no hablar del comercio, la navegación, la banca, la construcción, etc., cayeron y han permanecido en manos extranjeras que buscan enriquecer a inversionistas externos y frenar la iniciativa económica local” (1963: 23-24).

¿Cómo hacen exactamente los inversionistas extranjeros para enriquecerse de “todo lo necesario” para el desarrollo soberano de África? Hemos decidido elaborar una guía de cinco puntos que empieza a responder a esa pregunta.

- Trabajar con el FMI, el Banco Mundial y la Organización Mundial del Comercio para fomentar (es decir, coaccionar) la aplicación de políticas “favorables para los inversionistas” por parte de los gobiernos africanos. Por “políticas favorables para los inversionistas” entendemos aquellas que facilitan la entrada de capital en África y su utilización para extraer la mayor riqueza posible del continente. Ejemplos de este tipo de políticas son la privatización de servicios sociales vitales (la salud y la educación son fundamentales); la promulgación de incentivos fiscales que hacen posible que los inversionistas no paguen impuestos; la eliminación de los derechos laborales para que lxs trabajadorxs puedan ser explotados al máximo; y la liberalización de la cuenta de capital del país anfitrión, que facilita la extracción de todos los beneficios obtenidos en África.

- Invertir en el sector extractivo, pero no en el manufacturero. El truco consiste en invertir en aquellos sectores en los que es fácil ganar dinero rápido mientras se oculta tras un velo de opacidad. No hay mejor sector para ello que el extractivo en África, ya sea la extracción de petróleo en Angola, la obtención de coltán en el Congo o la captación de gas natural en Mozambique. Los lugares de extracción en este sector suelen estar en enclaves alejados de las capitales y, por tanto, de las miradas indiscretas de los reguladores y la ciudadanía, lo que proporciona la cobertura necesaria para extraer tantos recursos como sea posible. Además, invertir en la industria extractiva en vez de en la manufacturera promete el subdesarrollo perpetuo de África y, por tanto, garantiza que el continente será siempre vulnerable al capital extractivo, una inversión que no deja de dar beneficios.

- Participar en la fijación de precios de transferencia. La fijación de precios de transferencia es una técnica de eficacia probada desarrollada por las multinacionales para expatriar del Sur Global la mayor cantidad posible de ganancias. La empresa filial en África “vende” sus productos a la denominada empresa matriz en Occidente, que posteriormente vende el producto al beneficiario final y, por tanto, se embolsa las ganancias en Occidente. Por ejemplo, una explotación minera de propiedad suiza en el Congo vende su cobalto a su empresa matriz en Suiza por un precio cercano a cero. A continuación, la empresa suiza vende el cobalto al comprador final situado en una empresa de automóviles eléctricos en Estados Unidos al valor real del cobalto. La idea general con los precios de transferencia es pagar los mínimos impuestos posibles en África mientras se contabilizan los beneficios en Occidente y se pagan allí impuestos moderados.

- Exagerar los costos de producción. Recordemos que, como el impuesto de sociedades se aplica sobre los ingresos, todo lo que reduzca ficticiamente los ingresos declarados en África limita también los impuestos que las corporaciones están obligadas a pagar. El ejemplo de los precios de transferencia es una forma de reducir los ingresos declarados en África. Otro truco consiste en exagerar los gastos realizados en el continente de forma que las autoridades no puedan verificarlos. Por ejemplo, una empresa de consultoría, situada en Occidente, puede prestar costosos “servicios de consultoría” a una operación africana de forma que se limiten los ingresos en África y se desplacen a Occidente. Otro truco para exagerar los gastos consiste en conceder un préstamo inexistente a una filial africana: el pago de los intereses de este préstamo falso sirve para exagerar los costos de producción en África y, por tanto, limitar las ganancias que deben declararse allí, trasladándolos en cambio a Occidente.

- Contratar una de las Cuatro Grandes empresas de contabilidad. Las Cuatro Grandes empresas de contabilidad, —todas británicas— son Deloitte, PricewaterhouseCoopers, Ernst & Young y Klynveld Peat Marwick Goerdeler. Su sello de aprobación es “de oro” y sus informes auditados se tratan como documentos legales. En lugar de utilizar las barreras de información (los llamados “muros éticos”) tal y como fueron concebidas —para garantizar la independencia y objetividad del asesoramiento tributario, los servicios de consultoría y la auditoría—, con frecuencia estas empresas ocultan el hecho que, es la misma compañía la que presta servicios de consultoría a la vez que audita los libros de la empresa contratante y audita dichos servicios de consultoría. Por ejemplo, una empresa propone un plan de optimización operativa o una planificación tributaria agresiva y esa misma entidad es el “auditor independiente” que supervisa este plan y luego emite una opinión supuestamente objetiva acerca de la veracidad de los estados financieros. Debido a la reducción de la capacidad estatal, muchos gobiernos africanos confían ahora en los informes de las empresas de contabilidad como declaraciones indiscutibles de la verdad sobre las operaciones de las multinacionales. Los elevados honorarios exigidos por las Cuatro Grandes son una inversión muy rentable para las multinacionales, dados los cientos de miles de millones de dólares que se ahorran en impuestos.

Estos cinco puntos permiten a las multinacionales beneficiarse de la riqueza de África, al tiempo que garantizan el subdesarrollo del continente. Sin embargo, son consideradas estrategias empresariales inteligentes y no una forma de corrupción o robo. Estas acciones están legitimadas por el discurso hegemónico de la corrupción, que ha tomado una dirección decididamente neoliberal que pretende desmantelar la regulación estatal y proteger a las multinacionales. La corrupción real, que se manifiesta tanto en la corruptela de las empresas multinacionales como en la pequeña corrupción de lxs funcionarixs públicxs, debe ser abordada de frente, con una claridad que no existe en la actualidad.

¿Habrá algún día una Convención de la UA sobre corrupción empresarial?

Notas

1 Esta edición se basa en el texto original de 1968 de Alatas titulado La sociología de la corrupción.

2 Basándose en el trabajo de campo realizado en varios Estados africanos, una serie de académicos desarrollaron el argumento de Merton y Shils, ver Mc Mullan, 1961 y Leys, 1965: 215-230.

3 Un estudio de Oxfam de 2021 estimaba que Glencore estaba pagando menos impuestos de los que le correspondían en Zambia, unos 100 millones de dólares al año (Mulé y Nsenduluka, 2021).

Referencias bibliográficas

Abati, Adenike. “Examining Coca-Cola’s role in global plastic pollution”. Climate Action Africa. 17 de noviembre de 2021. Disponible en: https://climateaction.africa/coca-colas-role-in-global-plastic-pollution/.

African Tax Administration Forum. “Zambia Court Ruling Against Copper Mining Company Is a Victory Against Abusive Tax Practices”. 1 de junio de 2020. Disponible en: https://www.ataftax.org/zambia-court-ruling-against-copper-mining-company-is-a-victory-against-abusive-tax-practices.

Ahmad, Aijaz. On Socialism and Internationalism. Nueva Delhi: Leftword Books, 2020.

Alatas, Syed Hussein. The problem of corruption. Kuala Lumpur: The Other Press, 2015.

Barnes, D. W., et al. “Public office, private interests: Accountability through income and asset disclosure”. Stolen Asset Recovery Initiative – The World Bank UNODOC. 2012. Disponible en: https://documents1.worldbank.org/curated/es/734201468152086402/pdf/Public-office-private-interests-accountability-through-income-and-asset-disclosure.pdf.

BusinessTech, “Steinhoff Will Only Have to Pay R53 Million of Its R1.5 Billion Fraud Fine”. 12 de septiembre de 2019. Disponible en: https://businesstech.co.za/news/business/340685/steinhoff-will-only-have-to-pay-r53-million-of-its-r1-5-billion-fraud-fine/.

Chu, K., y Hemming, R. Public expenditure handbook: A guide to public policy issues in developing countries. Fondo Monetario Internacional. 1991. Disponible en: https://www.elibrary.imf.org/display/book/9781557752222/9781557752222.xml.

De Maria, Bill. “Neo-Colonialism Through Measurement: A Critique of the Corruption Perception Index”. Critical Perspectives on International Business, 4, n°2/3. 2 de mayo de 2008.

Gavin Frank, Mathew. “De Beers: Destruction Is Forever”, EcoWatch, 17 de marzo de 2021. Disponible en: https://www.ecowatch.com/de-beers-diamond-mining-greenwashing-2651117844.html.

George, Barbara Crutchfield y Lacey, Kathleen A. y Birmele, Jutta, “The 1998 OECD Convention: An Impetus for Worldwide Changes in Attitudes Toward Corruption in Business Transactions”. American Business Law Journal, Vol. 37, No. 3, 2000, Disponible en SSRN: https://ssrn.com/abstract=235453.

Guevara, Ernesto. “El socialismo y el hombre en Cuba”. Marcha, Montevideo, 1965.

Gutterman, E. “The Legitimacy of Transnational NGOs: Lessons from the Experience of Transparency International in Germany and France”. Review of International Studies 40, n° 2, 2014.

Herbert Smith Freehills. “FSCA levies record R1.5 billion fine against Steinhoff International Holdings N.V. for false, misleading and deceptive statements to the market”. 20 de septiembre de 2019. Disponible en: https://www.herbertsmithfreehills.com/notes/fsrandcorpcrime/2019-09/fsca-levies-record-r1-5-billion-fine-against-steinhoff-international-holdings-n-v-for-false-misleading-and-deceptive-statements-to-the-market.

Huntington, Samuel. El orden político en las sociedades en cambio. Haven y Londres: Yale University Press, 1968.

Instituto CFA. “What Is ESG Investing and Analysis?”. 4 de marzo de 2004. Disponible en: https://www.cfainstitute.org/en/rpc-overview/esg-investing.

Instituto Tricontinental de Investigación Social. Soberanía de los recursos: El programa para la salida de África del estado de saqueo. Dossier nº 16. 7 de mayo de 2019. Disponible en: https://thetricontinental.org/es/dossier-16-soberania-de-los-recursos-el-programa-para-la-salida-de-africa-del-estado-de-saqueo/.

_______ Che. Compilado por Vijay Prashad. Ciudad Autónoma de Buenos Aires: Batalla de Ideas, Editorial El Colectivo; La Habana: Editorial Caminos; Caracas: Fondo Editorial Fundarte, Instituto Simón Bolívar , 2020. Disponible en: https://thetricontinental.org/es/texto-che/.

_______ Soberanía, dignidad y regionalismo en el nuevo orden internacional. Dossier nº 62. 14 de marzo de 2023. Disponible en: https://thetricontinental.org/es/dossier-regionalismo-nuevo-orden-internacional/.

_______ El mundo en depresión económica: Un análisis marxista de la crisis. Cuaderno n°4. 10 de octubre de 2023. Disponible en: https://thetricontinental.org/es/dossier-cuaderno-4-crisis-economicas/.

_______ El pueblo congoleño lucha por su propia riqueza. Dossier nº 77. 25 de junio de 2024. Disponible en: https://thetricontinental.org/es/dossier-77-el-pueblo-congoleno-lucha-por-su-riqueza/.

Kabala, Edna y Ndulo, Manenga. “Transfer Mispricing in Africa: Contextual Issues”. Southern African Journal of Policy and Development: Vol. 4 : n° 1 , Artículo 6, 2018. Disponible en: https://scholarship.law.cornell.edu/sajpd/vol4/iss1/6.

Kar, Dev y Spanjers, Joseph. “Illicit financial flows from developing countries: 2004-2013”. Global Financial Integrity, 2015. Disponible en: https://34n8bd.p3cdn1.secureserver.net/wp-content/uploads/2015/12/IFF-Update_2015-Final-1.pdf.

Leys, Colin. “What Is the Problem with Corruption?”, The Journal of Modern African Studies 3, n° 2, 1965.

Mac Mullan, M. “A Theory of Corruption”. The Sociological Review 9, n°. 2, 1961.

Merton, R. K. Social Theory and Social Structure. Toward the Codification of Theory and Research. Glencoe, Illinois. The Free Press, 1949.

World Rainforest Movement. “Green Resources Mozambique: More false promises!” Boletín WRM 235. 9 de enero de 2018. Disponible en: https://www.wrm.org.uy/bulletin-articles/green-resources-mozambique-more-false-promises.

Mulé, Daniel y Nsenduluka, Mukupa. “Potential corporate tax avoidance in Zambia’s mining sector?”. Oxfam Research Backgrounder Series. Oxfam. 9 de diciembre de 2021. Disponible en:https://www.oxfamamerica.org/explore/research-publications/potential-corporate-tax-avoidance-in-zambias-mining-sector/.

Organización de las Naciones Unidas. Comisión de empresas transnacionales, Informe sobre el período extraordinario de sesiones (7-18 de marzo y 9-21 de mayo de 1983). Documentos Oficiales del Consejo Económico y Social, 1983, suplemento nº 7, E/1983/17/Rev. 1. Nueva York: Naciones Unidas, 1983. Disponible en: https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://digitallibrary.un.org/record/204950/files/E_1983_17_Rev-1-EN.pdf%3Fln%3Dar&ved=2ahUKEwigz5aL7cSJAxXxqVYBHctSLlcQFnoECBYQAQ&usg=AOvVaw2la6mtRlj4cq6wQh3gbHLy.

_______ Código de conducta para las empresas transnacionales. Consejo Económico y Social, primera sesión. E/RES/1987/57. Nueva York, 1987. Disponible en: https://digitallibrary.un.org/record/156251?ln=en&v=pdf.

_______ Cadenas de valor mundiales y desarrollo: Inversión y comercio de valor añadido en la economía mundial. Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). 2013. https://unctad.org/system/files/official-document/diae2013d1_en.pdf.

_______ Informe sobre el Comercio y el Desarrollo 2018: Poder, plataformas y el espejismo del libre comercio. Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). Nueva York y Ginebra, 2018. Disponible en: https://unctad.org/system/files/official-document/tdr2018_en.pdf.

_______ Convención de las Naciones Unidas contra la corrupción. Naciones Unidas. Oficina de las Naciones Unidas contra la Droga y el Delito. Nueva York, 2004. Disponible en: https://www.unodc.org/documents/brussels/UN_Convention_Against_Corruption.pdf.

_______ UN Comtrade Database. 2024. Disponible en: https://comtradeplus.un.org/.

Nkrumah, Kwame. Africa must unite. Frederick A. Praeger. Nueva York: 1963. Disponible en: https://ccaf.africa/books/Africa-Must-Unite-Kwame-Nkrumah.pdf.

Organización Internacional del Trabajo. Perfiles de países. ILOSTAT. 2024. Disponible en: https://ilostat.ilo.org/es/data/country-profiles/.

Parlamento de la República de Sudáfrica. Finance Committee outraged by irregularities in Steinhoff. 6 de diciembre de 2018. Disponible en: https://www.parliament.gov.za/press-releases/finance-committee-outraged-irregularities-steinhoff.

Prashad, Vijay. Selected Ho Chi Minh. Nueva Delhi: LeftWord Books, 2022.

PricewaterhouseCoopers. “Zambia: Corporate – Taxes on corporate income”. PwC World Tax Summaries, 2024a. Disponible en: https://taxsummaries.pwc.com/zambia/corporate/taxes-on-corporate-income.

_______ “Switzerland: Overview”. PwC World Tax Summaries, 2024b. Disponible en: https://taxsummaries.pwc.com/switzerland.

Rahim, Faiz y Zaman. “Asad Corruption: Measuring the Unmeasurable”. Humanomics 25, n° 2. Junio de 2009.

Shils, Edward. (1960). “Political development in the new states”. Comparative Studies in Society and History 2, n°3. 1960.

Szeftel, M. “Misunderstanding African Politics: Corruption and the Governance”. Review of African Political Economy 25 n°76. 1998.

Transparency International. The anti-corruption plain language guide, 2009. Disponible en: https://images.transparencycdn.org/images/2009_TIPlainLanguageGuide_EN.pdf.

_______ Taking the Temperature: Corruption Perceptions Index 2010, 2010. Disponible en: https://blog.transparency.org/2010/10/26/cpi2010_temperatures_up/.

_______ Corruption Perceptions Index. 30 de enero de 2024. Disponible en: https://www.transparency.org/en/cpi/2023.

Unión Africana. African Union Convention on Preventing and Combating Corruption. 1 de julio de 2003. Disponible en: https://au.int/sites/default/files/treaties/36382-treaty-0028_-_african_union_convention_on_preventing_and_combating_corruption_e.pdf.

_______ Illicit Financial Flows: Report of the High-Level Panel on Illicit Financial Flows from Africa. Disponible en: https://au.int/en/documents/20210708/report-high-level-panel-illicit-financial-flows-africa.

Fuentes de datos de las ilustraciones

- Fraude contable: “Government nails Steinhoff for R6.2 billion”, BusinessTech. Disponible en: https://businesstech.co.za/news/business/783593/government-nails-steinhoff-for-r6-2-billion/.

- Precios de transferencia: Daniel Mulé y Mukupa Nsenduluka, “Potential Corporate Tax Avoidance in Zambia’s Mining Sector? A Case Study of Glencore Mopani Copper Mines”, Oxfam Research Backgrounder series. Disponible en: https://webassets.oxfamamerica.org/media/documents/Oxfam_Potential.pdf.

- Informes de sostenibilidad: World Rainforest Movement, “Green Resources Mozambique: More False Promises!”, WRM Bulletin no 235, Disponible en: https://www.wrm.org.uy/bulletin-articles/green-resources-mozambique-more-false-promises.

- Flujos financieros ilícitos: Dev Kar y Joseph Spanjers, “Illicit Financial Flows from Developing Countries: 2004-2013”, Global Financial Integrity. Disponible en: https://34n8bd.p3cdn1.secureserver.net/wp-content/uploads/2015/12/IFF-Update_2015-Final-1.pdf.