Un mundo frágil: donde una nueva crisis alimentaria está siempre a la vuelta de la esquina

por Rolando García Bernado (IESAC-UNQ; CONICET).

La pandemia de COVID-19 puso en evidencia la fragilidad del comercio mundial de alimentos, dominado por la rentabilidad. De hecho, estamos transitando dos décadas de aumentos tendenciales en los precios de los alimentos luego de haber sufrido las consecuencias mundiales de picos de aumento de precios entre los años 2007 y 2008. Lo curioso es que se trata de una contratendencia: el modo de producción capitalista ha abaratado sustancialmente el precio de los alimentos y multiplicado su cantidad y calidad a lo largo de los siglos. Sin embargo, hoy la fragilidad del sistema agroalimentario mundial es mucho más alta que en el pasado.

Una mirada de largo plazo

Históricamente, algunos alimentos esenciales para las dietas en todo el globo ocuparon los primeros puestos entre mercancías con precio determinado en un mercado multinacional. Se sabe que el precio de los alimentos tiende a la baja paulatinamente en el largo plazo, aunque este hecho sea minimizado en los análisis sobre el comportamiento del precio de este tipo de mercancías. Durante el siglo XX, esta tendencia decreciente ha enfrentado contratendencias de mediano alcance en momentos puntuales, entre los que se destacan las guerras mundiales y la crisis de mediados de los setenta. En el período reciente, un alza repentina en los precios de los alimentos se verificó durante los años 2005 y 2012, en el marco de un aumento general y pronunciado del precio de muchos commodities, incluyendo los principales productos agrícolas. El aumento estrepitoso de los precios de algunos alimentos que constituyen las dietas básicas de la mayoría de las economías del planeta resultó en picos de pobreza y hambrunas en naciones periféricas, con fuertes impactos inflacionarios en varios de los países de esa categoría y creciente inestabilidad política. El punto más álgido de la urgencia sucedió a mediados del 2008, desatando una crisis alimentaria de escala internacional que solo logró estabilizarse hacia finales de ese año.

Desde entonces los precios de los principales commodities agrícolas han permanecido por sobre los niveles de las décadas previas. Si bien los precios internacionales de los principales alimentos han disminuido, aquella crisis marcó una nueva contratendencia de mediano término en el extenso proceso de disminución del valor de las mercancías agrícolas. Aún estamos cursando ese momento en el que los precios siguen relativamente altos, y las dietas de vastas poblaciones del globo se han ajustado a esta nueva imposición económica. La situación es de un equilibrio inestable, del que dependen millones de familias en todo el planeta.

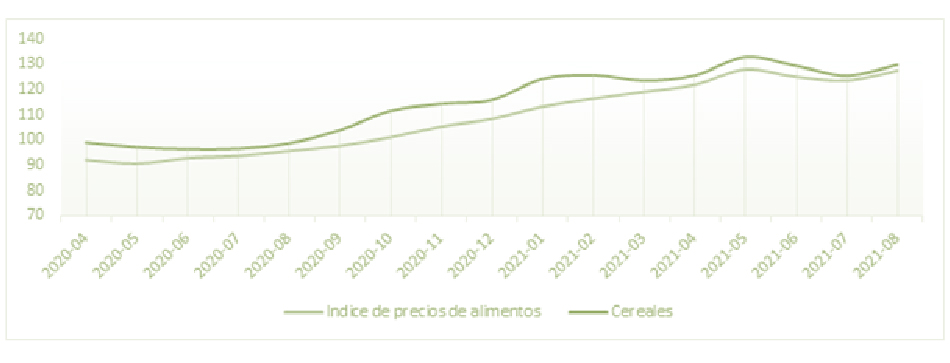

La pandemia de COVID-19 vino a evidenciar esta fragilidad. Desde marzo de 2020 los cereales y alimentos llevan un aumento considerable de precios, junto con aceites, carnes y subproductos alimenticios de todo tipo.

Precio internacional de cereales e índice de precio de alimentos (2020-2021)

Fuente: elaboración propia en base a FAOSTAT (2021)

El sistema económico mundial enfrenta una coyuntura de nuevos aumentos en los precios de los alimentos en el marco de la pandemia COVID-19, por lo que este nuevo periodo alcista tiene algunas características propias. Una causa en el plano coyuntural pareciera estar vinculada a los costos crecientes que conlleva el manejo de la situación sanitaria. La pandemia generó una ralentización de los procesos productivos y mercantiles en toda la economía mundial. Este fenómeno estuvo asociado a los protocolos de cuidados, las ausencias laborales, la suspensión de actividades y la interrupción del comercio marítimo y terrestre o a la utilización de cuarentenas sanitarias para el personal vinculado al transporte de mercancías. A pesar de que las cosechas a nivel mundial fueron similares a las de años previos, existieron políticas de compra preventiva de países importadores, límites de venta de países exportadores y especulación en los mercados de contratos a futuros que pusieron al mundo nuevamente en situación de emergencia alimentaria, a solo doce años de la última vez.

Es claro que aunque estos aumentos de precios estén asociados a los evidentes componentes coyunturales, las causas de mediano plazo que afectan los precios y generan una contratendencia alcista de medio término son la explicación de fondo para la sensibilidad del mercado mundial. La dinámica del mercado mundial sigue siendo la misma que hace dos décadas: los mercados financieros se encuentran igual de desregulados y, de hecho, los nacionalismos se han reforzado a lo largo del globo. Actualmente los precios de los alimentos han frenado su escalada inflacionaria, sin retrotraerse aún a niveles previos a la pandemia. Todo indica que el mundo sigue en un escenario de estabilidad algo frágil, a la espera del próximo factor disruptivo para que ingentes masas de trabajadores en el globo deban sufrir las consecuencias.

¿Por qué los precios no bajan?

En el largo plazo existe una tendencia hacia la baja en los precios de los alimentos a nivel mundial, pero en 2003 inició una contratendencia alcista, que produjo un pico hacia 2008 y está generando uno nuevo actualmente.

Las razones subyacentes a estos aumentos están sujetas a una polémica entre los académicos y expertos de organismos internacionales. Se creía, de hecho, que los aumentos en los alimentos debían explicarse por el aumento de la población mundial, el crecimiento económico de China y la mayor demanda de carnes, como resultado. Pero esta explicación no es compatible con la creciente evidencia del autosustento de la potencia oriental, ni tampoco es coherente con lo que ha sucedido con los boom poblacionales durante el siglo XX, que se dieron con disminución de los precios de los alimentos.

La explicación general más certera está vinculada a la liberalización de los mercados de alimentos, que permitió que los stocks disponibles resulten menos controlables. La rentabilidad determina el ratio de producto que sobra, lo que puede comercializarse, se comercializa. Pero más allá de esta renuncia de las “economías de mercado” a manejar sus stocks previendo posibles presiones de demanda, existe a la vez una mayor cantidad de producto destinado a la fabricación de biocombustibles. La explosión en la elaboración de los biocombustibles fue fundamental para explicar la demanda creciente de maíz y, por lo tanto, las presiones alcistas en este producto fundamental en las dietas del planeta.

Existe aún otro factor todavía más relevante, que es la suba de los precios de la energía y más precisamente del petróleo. La revolución verde, bajo el lema de adaptar el ambiente al cultivo, volvió a la agricultura mucho más dependiente de los insumos industriales. La extensión global de la siembra directa entre naciones productoras de cultivos agroindustriales fue el capítulo siguiente en esta interdependencia industria-agro, aumentando fuertemente la demanda de fertilizantes que surgen del destilado del petróleo crudo. El aumento del petróleo no impactó entonces solamente en los costos de transporte terrestre y fluvial para las mercancías agrarias, sino que encarece sus costos de producción o costos directos. La relación entre el aumento del petróleo y el aumento de los alimentos está estimada en un cincuenta por ciento: cada dólar que aumenta el petróleo produce un aumento en los costos de producción de los alimentos equivalente a cincuenta centavos de dólar.

Esta no es tampoco la explicación completa. También existe un mecanismo poco estudiado de retroalimentación entre las subas de precio por los motivos mencionados y la liberalización de los mercados financieros de contratos de alimentos. Se sospecha que los mercados de contratos de futuros de alimentos, al poder ser operados por usuarios sin vínculo con la producción, son fuente de especulación, que tiende a exagerar los picos de suba y a sostener los precios especulativamente altos. Esta dinámica de retroalimentación es difícil de explicar porque implica tener una teoría del vínculo entre las tasas de interés y la valuación del dólar frente a otras monedas fuertes. Los analistas de organismos internacionales, la principal fuente de análisis de los disparadores de los precios de los alimentos, suelen tener una mirada demasiado empírica al respecto.

La realidad es que la construcción de una enorme masa de capital ficticio a partir de la dinámica de sobre apalancamiento que generó la emergencia de un mercado de “derivados” en EE. UU., centrados en el mercado inmobiliario, tuvo un impacto también en el mercado de alimentos. Estos virtuales paquetes de riesgo repartido entre familias deudoras a prestamistas hipotecarios, clasificadas según categorías de riesgo, transformaron al mercado más seguro y “aburrido” para los lobos de Wall Street en la base para inyectar los mercados mundiales de promesas de pago que serían incumplidas. Los picos de alimentos coinciden con los hitos de la crisis. El capital financiero, movilizando capital ficticio, es decir, una suma de dinero formalmente existente pero sin valor real, sobrealimentó el mercado de contratos de futuros de alimentos. Esto fue posible producto de la liberalización del mercado de contratos de futuros, que permitió operar a usuarios sin responsabilidad productiva. Se volvió un mercado de especulación. Sin este factor es muy difícil explicar el boom de precios y lo que queda es echar responsabilidades a las naciones que con medidas “proteccionistas” intentaron asegurarse producto a un precio que no condenara a la hambruna a millones de habitantes/votantes, mientras que, por otro lado, millones de desprotegidos no lograron asegurarse el alimento.

Argentina en este marco

Argentina es un gran elaborador de alimentos pero especializado en productos agroindustriales como la soja y el maíz. Localmente logra autoabastecer su mercado interno de productos de mesa, debiendo importar algunos productos especiales que fueron creciendo en las dietas urbanas (por ejemplo, palta hass de Chile o kiwi de Nueva Zelanda, reemplazado recientemente por kiwi del sudeste de la provincia de Buenos Aires). Sin embargo, las formas de producción de muchos de estos alimentos, dependientes de insumos industriales tanto por la fertilización como por el uso de agroquímicos, hacen que la producción local acuse recibo de los aumentos de costos. Por otra parte, la falta de un ente regulador de precios genera que, a excepción de los principales cultivos extensivos —sobre los que pesan derechos de exportación—, el resto del mercado esté librado a la suerte y la tenacidad de las empresas productoras. Por lo tanto, en distintos productos puede primar una política totalmente distinta: algunos están fuertemente regulados y otros están totalmente desregulados; en algunos casos se produce para el mercado externo y se comercializa localmente un resto (como los cítricos), en otros casos se abastece el mercado interno y se comercializan los volúmenes excedentes para cubrir las contraestaciones de los países cercanos (como la papa). En definitiva, en Argentina no existe una política de precios ordenada y desde que el Estado se retiró como árbitro general del mercado, priman situaciones de todo tipo y la política agraria se limita a decidir la tasa de exportación de tres commodities.

Producto de esta situación general es que el país se encuentra atado a los vaivenes de precios del mercado mundial y comparte su fragilidad. A pesar de ser un productor y exportador neto de alimentos, Argentina absorbe todos los aumentos de precios internacionales. Por lo tanto, el país también está sujeto a una posible emergencia alimentaria ante escenarios donde los precios internacionales suban sin freno. Se requiere una política centralizada, planificada, estratégica, de inserción en el mercado mundial de alimentos, así como un análisis de la dieta nacional y la necesidad de satisfacer la demanda local de productos de calidad y a precios accesibles. Nada de esto se puede lograr sin un movimiento de productores y consumidores consciente de esta situación de fragilidad y con capacidad de elevar el nivel de debate en la arena pública. Es claro que el abandono de Argentina de la dirección de la política alimentaria ha puesto a nuestra economía en manos de los vaivenes de un mercado internacional crecientemente liberalizado y susceptible a las decisiones de compradores muy poderosos. También lo es que Argentina prescinde de su potencial desarrollo al mismo tiempo que entrega el comando de la economía nacional a poderes que desconoce y a “fuerzas del mercado” atravesadas por el capital financiero. En definitiva, la solución a los problemas de abastecimiento local con productos económicos y de calidad y la solución a los problemas de comercio exterior e inserción internacional del país (a veces llamados “de disponibilidad de divisas”) es común. Argentina debe retomar su capacidad de dirigir su sistema agroalimentario para resolver ambos problemas con una misma política, que implica el control de los mecanismos de comercialización de nuestra producción.