Tecnologías y medios de comunicación. Transformaciones, crisis y tendencias

Si en nuestras sociedades el siglo XX se caracterizó por la creciente mercantilización de la producción cultural y la concentración constante de la propiedad de los medios de comunicación y las industrias culturales, este nuevo siglo se presenta como la época de la convergencia, el predominio de megacorporaciones globales y la utilización de los datos personales. Esto en un contexto en el que la información y la comunicación se han vuelto un factor cada vez más determinante para el sistema de producción en su conjunto y en el cual las industrias de la cultura, el entretenimiento y las nuevas tecnologías digitales se convirtieron en una zona altamente dinámica y rentable.

Presentación: Medios, tecnologías, cultura y poder. Viejos y nuevos desafíos

1. Mercantilización, concentración y convergencia

Si en nuestras sociedades el siglo XX se caracterizó por la creciente mercantilización de la producción cultural y la concentración constante de la propiedad de los medios de comunicación y las industrias culturales, este nuevo siglo se presenta como la época de la convergencia, el predominio de megacorporaciones globales y la utilización de los datos personales. Esto en un contexto en el que la información y la comunicación se han vuelto un factor cada vez más determinante para el sistema de producción en su conjunto y en el cual las industrias de la cultura, el entretenimiento y las nuevas tecnologías digitales se convirtieron en una zona altamente dinámica y rentable.

La digitalización de la producción audiovisual y el desarrollo de la microelectrónica y la inteligencia artificial generaron posibilidades inéditas para la circulación y almacenamiento de grandes masas de mensajes. Y a partir de la década del ’90 dieron lugar a un proceso dinámico de confluencia entre actividades que hasta entonces se desenvolvían en forma divergente. La radio y la televisión; la informática; la prensa escrita (diarios y revistas); la actividad editorial; y las telecomunicaciones (la telefonía fija y móvil) comenzaron a habitar un mismo espacio físico y simbólico.

Cuando decimos que hasta hace treinta años primaba un desarrollo divergente nos referimos a que los grupos empresarios se dedicaban a una sola rama y a que los sectores se desarrollaban de un modo claramente diferenciado; generando entre sí niveles de competencia y controles cruzados. En concreto, quien tenía un diario o una editorial se dedicaba a esta tarea y no incursionaba en la producción audiovisual y mucho menos en la provisión de telefonía fija. O quien tendía las líneas telefónicas no se involucraba en la generación de contenidos. Aquellos que producían films no contaban con canales de TV o radios. En parte por razones de inversión y rentabilidad, en parte por los marcos regulatorios.

La aparición de la televisión por cable primero y, sobre todo, el surgimiento de internet tendió los primeros puentes entre los mundos del audiovisual y las telecomunicaciones. La telefonía celular con acceso a internet terminó de cimentar esta integración.

Lo que antes se pensaba, se experimentaba y se regulaba como esferas separadas, habitadas por empresas diferentes, intereses distanciados y dinámicas de recepción diversas, hoy conforma un campo integrado que recibe la denominación de sistema info-comunicacional.

En este marco, las nuevas y viejas industrias de la comunicación y la cultura se desarrollan en un espacio en permanente transformación. Los avances tecnológicos, las regulaciones legales, las políticas públicas, las estrategias económicas y las dinámicas sociales de apropiación, recepción y uso se entrelazan continuamente y en formas complejas.

2. Desmitificar las tecnologías

Internet funciona como una plataforma que permite el cruce de formatos tradicionales y novedosos, y que constituye la punta del iceberg de lo que conocemos como “cultura digital”. Sin embargo, estamos ante un proceso más complejo y extenso que el delimitado por la red de redes.

La convergencia mediática y tecnológica que está en la base de esa cultura incluye nuevas prácticas sociales y formas novedosas de valorizar el capital, vinculadas al desarrollo de un mundo de objetos —de renovación constante— que pueblan nuestras acciones laborales, artísticas, íntimas, de entretenimiento, entre tantas otras. En su centro se colocan las llamadas tecnologías digitales, a las que podemos reconocer como un universo material y simbólico, conformado por equipamiento electrónico cada vez más masivo, portable y multifunción; software, aplicaciones, servicios y programas digitales; motores de búsqueda que tienen una presencia central en nuestra vida cotidiana; e internet como plataforma principal de circulación de datos. Estas tecnologías suponen nuevos usos sociales, masivos y constantes del espectro radioeléctrico, el cable de fibra óptica y aparatos como las computadoras, los televisores y los teléfonos móviles.

Transitamos transformaciones profundas en las formas en que se produce la información y los contenidos culturales, en los mecanismos de circulación de esas producciones y en las maneras en que la población se relaciona con las mismas. Esto no significa que otras formas de comunicación masiva, como los diarios, la televisión o la radio, hayan desaparecido ni mucho menos. De hecho, el movimiento que describimos también involucra a estos medios y, según el caso, se manifiesta como crisis o posibilidades.

Aunque en la base de estas transformaciones hay un tipo de desarrollo tecnológico (la digitalización de señales es la que permite la integración de soportes de distribución en una única plataforma) las miradas que proponen una valoración de este proceso sólo desde su dimensión tecnológica no son neutrales.

Así las cosas, este escenario mediático crecientemente digitalizado está delineado por la masificación de la banda ancha de internet en domicilios, espacios educativos y laborales; la utilización masiva de los teléfonos móviles como forma de comunicación interpersonal, de acceso a internet y a producciones audiovisuales; la extensión del uso de las PC portátiles para la recepción de esos contenidos; y por la posibilidad tecnológica para brindar servicios de cuádruple-play (internet, televisión, telefonía fija y móvil). Pero también por la permanencia de brechas digitales, explicadas siempre por exclusiones sociales, económicas y culturales forjadas a lo largo de la historia. La permanencia de estas brechas supone que, en las actuales condiciones, no todxs accedemos a una red de la misma velocidad ni tampoco todxs podemos utilizar los diferentes servicios, productos y aplicaciones que allí funcionan. Nuestra experiencia en internet se produce en contextos particulares, en sociedades con altos niveles de desigualdad económica. Está mediada por el pago de abonos (sobre servicios, velocidades, aplicaciones y programas), por saberes imprescindibles para explotar sus potencialidades y por el acceso a los equipamientos necesarios.

Si el capitalismo se caracteriza por la desigual distribución de la riqueza que produce la sociedad, esto también sucede con la distribución de los beneficios de los avances tecnológicos. No todas las sociedades ni todos los sectores sociales de un país avanzan al mismo ritmo en su vínculo con las tecnologías de la información y la comunicación. Por lo tanto, una disputa actual y crucial radica en el modo en que las poblaciones acceden a los conocimientos, los equipamientos y las redes para explotar las novedades tecnológicas en el campo de la comunicación. Y no sólo eso, es preciso visualizar otra disputa política global urgente y recurrente en la historia: la pregunta sobre quiénes y con qué objetivos deciden sobre qué desarrollos tecnológicos potenciar y de qué modo implementar estas capacidades humanas.

En este sentido, las tecnologías de las comunicaciones constituyen un espacio de lucha política. Son un terreno de disputas clave en pos de construir sociedades más democráticas e igualitarias, en la medida en que allí se ponen en juego buena parte de la creación, circulación y apropiación del conocimiento, la información y la cultura. Se define la posibilidad de construir una esfera pública más simétrica y justa. Se generan actividades e intercambios cada vez más relevantes en la producción de riqueza. Se constituyen subjetividades e identidades. Se llevan a cabo transformaciones del lenguaje. Se ejerce o se impide el derecho a la libertad de expresión. Y se condicionan los modos en los que se desenvuelve la vida cotidiana, laboral y el ocio.

3. Signos locales de un escenario en movimiento

El sistema info-comunicacional argentino tiene ciertas características fundamentales. Alta concentración de la propiedad, significativa penetración del capital extranjero (de origen europeo, mexicano y estadounidense), medios públicos que históricamente oficiaron más bien como medios gubernamentales, y una gran centralización de la producción audiovisual y las audiencias en el eje Córdoba / Buenos Aires. En ese escenario pugna por sobrevivir y desarrollarse un variado conjunto de experiencias comunitarias, cooperativas y autogestivas.

Desde los años ´90 el carácter oligopólico de este sistema no ha hecho más que consolidarse. Actualmente la fusión del Grupo Clarín y Telecom ha generado un escenario inédito de concentración de poder económico y centralización de todas las actividades enumeradas en un mismo conglomerado de empresas, con posición dominante en todo el país.

Una rápida mirada a cada actividad ayuda a comprender mejor el escenario[3].

- En la venta de diarios el Grupo Clarín encabeza la lista con un tercio del mercado (sumando la tirada de Clarín, Olé, La Voz del Interior y Los Andes). Le siguen La Nación (16%), Diario Popular (8%) y La Gaceta de Tucumán (5,5%).

- Clarín también domina en el ámbito televisivo y radiofónico[4]. Con Canal 13 más sus señales de cable llega a acaparar el 22% del encendido. En segundo lugar, está la empresa de origen estadounidense Viacom, propietaria de Telefé, MTV y otras tres señales de cable, con el 15%. Luego vienen Time Warner con su larga lista de señales entre las que se destacan CNN, TNT Spots, Pase y HBO, con el 10,3%;

- y en el cuarto lugar está el Grupo América (América TV y A24) con el 8,7%. Radio Mitre y La 100 son las emisoras con más audiencia en AM y FM respectivamente. La lista se completa con las radios del Grupo Indalo (Radio 10, One, Mega, Pop y Vale); las de Prisa y Albavisión (Continental, Los40, RQP, Aspen y Mucha Radio); y las del Grupo América con el 6,5% (La Red y Blue).

- La concentración es aún más contundente en la TV paga, la telefonía y la provisión de internet; el peso de Clarín-Telecom también. El nuevo grupo ronda el 60% de los abonados a internet, el 40% de la telefonía fija, el 30 de la móvil y el 40 de la televisión por cable. El otro gran actor del sistema local es Telefónica, que se encuentra en proceso de acotar su presencia en la región. La compañía de capitales españoles representa un tercio de la provisión de telefonía móvil y de internet, mientras que es el mayor operador de telefonía fija con el 45%. En estos sectores existen otros (pocos) actores de peso. Claro, del mexicano Carlos Slim, lidera la telefonía móvil con el 34% de las líneas. Por su parte, DirecTV (servicio satelital), Supercanal (Vila-Manzano) y Telecentro (Pierri) explican porciones significativas de la TV paga, con el 28%, 8% y 7% de abonados respectivamente.

¿Y qué podemos decir de los cambios en las prácticas de consumo, los nuevos hábitos y las formas de interacción en medio de esta comunicación cada vez más convergente? Los datos aportados por la última Encuesta Nacional de Consumos Culturales, realizada en 2017 por el Ministerio de Cultura de la Nación evidencian la masificación del acceso a internet y la centralidad del teléfono celular como dispositivo transversal social y etéreamente. Según ese estudio, el 80% de lxs argentinxs usa internet y el 63% tiene conexión en su casa. Casi el 90% contaba para ese momento con un celular y el 75% lo utilizaba como terminal multifunción para escuchar música, ver películas y series, leer y jugar videojuegos. El 44% de la población escuchaba música online frecuentemente, mientras en 2013 sólo lo hacía el 16%.

Hay que tener en cuenta que la expansión de internet en el país es un fenómeno de los últimos quince años. Las Encuestas Nacionales de Consumos Culturales permiten recuperar la serie histórica. Si en 2003 había poco más de 1 millón y medio de conexiones residenciales, en 2010 ya eran más de 5 millones y en 2015 se habían multiplicado casi por tres. El salto más relevante en la cantidad de accesos hogareños se produjo desde 2011 en adelante. Desde ese año también se produjo la incorporación masiva de accesos móviles a internet (a través de servicios pospagos de banda ancha inalámbrica móvil como 3G y 4G), que eran alrededor de 3 millones 700 mil casos en 2011 y pasaron a más de 9 millones y medio de unidades en 2015.

En cuanto a los medios tradicionales, la encuesta mostró cómo siguen ocupando un lugar central en los consumos culturales. A pesar de un marcado retroceso, especialmente entre lxs jóvenes la escucha de radio es una práctica habitual para el 70% de lxs argentinxs. Por otra parte, el 75% de la población miraba televisión desde el televisor, 9 % lo hacía desde la computadora y casi 5 % desde el teléfono móvil.

La misma Encuesta de Consumos Culturales de 2017 señala que la lectura de diarios, en papel e internet, se mantiene como un hábito vigente en el país, pero al mismo tiempo registra una caída relevante: mientras en 2013 el 73% de la población lo hacía, en 2017 pasó al 57 %. Allí también se apunta que el 37% lo hace en la versión papel, 25% los lee en internet y 23% revisa noticias en redes sociales. Finalmente, la encuesta indica que 27% de lxs argentinxs consulta blogs o portales digitales de noticias para acceder a artículos periodísticos.

Este mismo relevamiento deja ver una tendencia clara en la caída de la lectura de revistas. Si en 2013 había un 47% de la población que mantenía esta práctica, en 2017 fue sólo 23,8 % de lxs ciudadanxs.

Algunas de estas tendencias se mantienen luego de dos años en los que continuó la expansión de la conectividad fija y móvil, la proliferación de nuevos equipos multifunción y la consolidación de plataformas digitales. Según el Informe de Noticias Digitales 2019 del Instituto Reuters, 78% de lxs encuestadxs en Argentina afirmaba leer noticias on-line desde su celular, 45% desde la computadora y un 10% en sus tabletas. En esta encuesta, que se realiza en numerosos países, 63% de lxs consultadxs aseguró informarse en Facebook, 39% en WhatsApp, 25% en YouTube, 18% en Instagram y 15% en Twitter.

4. Una propuesta para pensar y actuar en el terreno comunicacional

Internet y los distintos avances tecnológicos en el campo de las comunicaciones se expanden acompañados por campañas de marketing agresivas que van más allá de las publicidades. También se plasman en los enfoques prioritarios que el periodismo especializado y no pocos académicos ofrecen sobre el tema. La fascinación por los objetos electrónicos y la naturalización de nuestro vínculo con la red son consecuencia de esa mirada. El futuro suele tener buena prensa. La asociación entre futuro, tecnología, comunicaciones y libertad, también. Sobre esos ejes el marketing del mundo digital intenta esconder las disputas económicas y políticas detrás de la metáfora aséptica de la nube. La elección de esa palabra para referirse a internet no parece casual.

Este Cuaderno es el primero de una serie que tendrá como eje principal las transformaciones que vive el campo de las comunicaciones. A lo largo de esa serie podrá reconocerse una tesis fundamental: abordar y actuar con decisión en este proceso constituye un imperativo para los movimientos populares y para cualquier iniciativa emancipatoria. Desmitificar a la tecnología como mundo autónomo y colocarla en el centro de los debates de nuestro tiempo será un primer paso. Profundizar en las consecuencias de los cambios derivados de la digitalización de los procesos de producción y circulación de mensajes será otro. Conocer los mercados, las políticas y los actores sociales y económicos involucrados en estas dinámicas será la tarea siguiente. Adelantar propuestas y llamados a la acción deberá ser el movimiento final.

Se trata de una propuesta que considera a dichas transformaciones como procesos sociales, políticos, económicos y culturales estructurantes de nuestro tiempo, y no como meras manifestaciones externas de dinámicas que se despliegan en otros ámbitos más determinantes.

Elaborar una serie de materiales dedicados a indagar en el actual proceso de convergencia mediática y tecnológica como fenómeno histórico nos llevará a revisar múltiples dimensiones. Desde la crisis del periodismo y la situación de sus trabajadores a la generación de experiencias alternativas. Desde el rol de los medios tradicionales y de las nuevas plataformas en los sistemas democráticos y en las disputas hegemónicas a las formas renovadas en que se produce la deliberación pública. Desde las prácticas culturales en las que se conforman las identidades y subjetividades de los pueblos a las tendencias de concentración en la propiedad. Pasando por las renovadas modalidades de apropiación y acumulación del conocimiento, la cultura y los datos personales.

Este primer cuaderno nos presenta un escenario comunicacional convergente y concentrado, aún en desarrollo abierto, con características inéditas. Una de las particularidades del momento actual a nivel local es que la demanda de regulación estatal comienza a ser visualizada como necesaria incluso por aquellos actores que históricamente combinaron la presión para lograr regulaciones favorables a sus negocios con un discurso apologético del libre mercado. Su menor poder relativo frente a jugadores globales con capacidad de acción ilimitada parece haber producido un cambio en su relato respecto a la intervención del Estado. Como hemos dicho, los movimientos de los actores concentrados dominantes exigen una masa crítica que pueda respaldar una intervención inteligente y eficaz desde el Estado para favorecer una direccionalidad democratizadora de estas tecnologías y para distribuir en forma justa los beneficios del mundo digital. El poder de esos grupos dominantes ha crecido en el último tiempo, las contradicciones y tensiones también.

En suma, el objetivo de estos cuadernos será proponer un material que contribuya a comprender los cambios en curso en el sistema info-comunicacional con el propósito de enriquecer, a partir de distintos aportes del pensamiento crítico, la práctica política y las estrategias político-comunicacionales de los proyectos populares.

5. Un primer paso

En este Cuaderno N°1 nos preguntamos qué es la convergencia, qué implica en términos de producción y distribución de contenidos informativos y de entretenimiento, y por qué el escenario comunicacional en esta etapa desencadena una crisis para los medios de comunicación tradicionales (prensa gráfica, radio y televisión) en términos de elaboración de sus propuestas y de sus modelos de negocios. Al mismo tiempo, intentaremos explorar las oportunidades y desafíos que este contexto convergente plantea tanto a los medios tradicionales como a políticas públicas y regulaciones orientadas a garantizar la democratización de las comunicaciones y el acceso igualitario a las nuevas tecnologías.

Para eso hemos contado con la colaboración de un conjunto de investigadorxs que se dedican a estudiar distintos aspectos de estos procesos. Sus trabajos ofrecen valiosos elementos para una caracterización que debe estar en desarrollo permanente y proponen visiones que alimentan un debate más que necesario.

El primer artículo, a cargo de Santiago Marino, describe algunas tendencias consolidadas de lo que entiende como “espacio audiovisual ampliado”, en un intento de conceptualizar las diversas formas de circulación de las producciones audiovisuales. En un análisis que pone su mirada sobre la relación entre el mercado y las políticas hacia el sector, reconoce jugadores clave de este mapa, sus intereses y movimientos en un período con altos niveles de incertidumbre.

En el segundo artículo Agustín Espada presenta un diagnóstico sobre la radio donde revisa aspectos sociales y económicos, en el que señala que, si bien pierde oyentes año tras año, su relevancia cultural sigue vigente. Avanza también en la descripción de lo que llama el “ecosistema radiofónico online”, donde reconoce las formas de manifestación de la radio en la red. Finalmente, presenta un conjunto de sugerencias de políticas públicas para fortalecer al medio en el contexto convergente.

El tercer artículo, escrito por Daniela Monje y Ezequiel Rivero, entiende a la convergencia como un concepto en disputa. A partir de visibilizar las relaciones de poder que se alojan en este proceso abierto del campo comunicacional, se proponen pensar a los actores subalternizados en ese escenario. El texto propone una mirada que va más allá de las empresas concentradas y dominantes, para conocer a una diversidad de jugadores con arraigo comunitario en zonas desatendidas por el mercado y con particularidades específicas que exigen una atención particular desde el Estado.

Estos tres primeros trabajos proponen incorporar una mirada histórica, política, económica y social a las transformaciones del mundo de las comunicaciones, usualmente enfocado desde miradas excesivamente tecnologicistas. La documentación y la reflexión que aportan suponen una mirada política a los cambios tecnológicos que no desconoce las características de los mercados involucrados en el proceso de convergencia, con tendencias a la concentración en la propiedad y en las audiencias.

Luego, el cuaderno suma a la discusión una entrevista a Agustino Fontevecchia, responsable del área digital de Perfil. Su inclusión intenta conocer de primera mano las conceptualizaciones, preocupaciones, ideas y propuestas de un actor comercial que ocupa una posición intermedia entre los grandes grupos empresarios el mundo audiovisual y periodístico, con innegable incidencia en el debate público, con una larga trayectoria vinculada a la actividad editorial y con un presente de expansión a otras actividades mediáticas.

Finalmente, en una entrevista con Mariela Baladron, se plantea la necesidad de abordar a internet desde su infraestructura física para avanzar en la democratización del acceso y la participación en el ecosistema info-comunicacional. El diálogo ofrece un diagnóstico sobre los canales materiales sobre los que circula la información y las desigualdades que reproduce. Además, se discuten los enfoques que deben primar en las políticas públicas sobre esta dimensión y en relación a las plataformas de Video On Demand.

El Audiovisual Ampliado en la transición convergente de Argentina

Introducción

La convergencia es un proceso tecnológico que combina la expansión de la digitalización con la de las redes. Se continúa en el aspecto económico, marco en el que genera prácticas de concentración de empresas y busca modelos de negocio novedosos, un proceso que todavía no es guiado en términos regulatorios, pero ya está instalado en los usos sociales. Si los Estados no se dan políticas públicas que conduzcan la complejidad de su trama, las tendencias que se constatan —como la ampliación de instancias de pago para acceder a contenidos, diferencias en calidades y velocidades de las prestaciones según capacidad económica y zonas geográficas, prácticas de precios predatorios, abusos de posiciones dominantes y competencias desleales—, afectarán de modo definitivo los niveles de acceso y participación ciudadana en la comunicación.

La televisión en todas sus formas posibles y con sus modelos de negocio diferentes (abierta y de pago, por cable o satélite, analógica y digital) es parte clave del Espacio Audiovisual Ampliado (EAA). Este consolida dinámicas propias de producción, distribución y consumo de bienes y contenidos audiovisuales para un conjunto de sectores que antes de la combinación de innovaciones tecnológicas y desarrollos de infraestructura eran diferentes (el cine, la radio, la TV) y ahora conviven en esa transición que incluye a operadores que transmiten por internet, se definen como OTT (por la sigla en inglés Over the Top), y habilitan recepción de contenidos sincrónicos (en el momento que suceden) o a demanda (cuándo, cuánto y dónde quiere el que mira).

Identificar el conjunto de dinámicas que operan en el sector audiovisual argentino como fruto del desarrollo tecnológico, pero también político/regulatorio y económico, es una tarea que alumbrará la noción de convergencia que aquí trabajamos y ofrece la posibilidad de encuadrar en el contexto convergente los cambios de un mercado que se mueve constantemente. A su vez, permite englobar los sectores de las industrias culturales que se dividían originalmente por soporte y por ciclos productivos en el llamado audiovisual continuo (radio y tv) y discontinuo (cine y video)[6].

En este trabajo ofrecemos una descripción de las derivas del Espacio Audiovisual Ampliado en un momento histórico reciente. Para ello, nos basamos en las sistematizaciones realizadas en trabajos anteriores[7] como punto de partida para una fotografía del sector en la actualidad.

Describimos la oferta realmente existente con la que el mercado busca adaptarse a las nuevas posibilidades —o modelos de negocio— y las nuevas situaciones de consumo de las audiencias. El texto incluye un análisis propio de los estudios de políticas de comunicación acompañado por la descripción analítica de la relación entre la oferta y a demanda como primer paso a un estudio pendiente: la economía política del EAA en Argentina.

Para comprender esta dinámica es necesario tener en cuenta tres elementos que conviven. El primero es el marco de lo permitido en materia regulatoria. El segundo es la estructura del sistema. Y el tercero y más complejo es la relación entre la oferta y la demanda. Respecto del primer elemento, el análisis implica dar cuenta del conjunto de mecanismos con los que el gobierno de Cambiemos desarticuló la estructura regulatoria heredada. A propósito del segundo elemento, se deberá dar cuenta del modo en que ese grupo de acciones fue interpretado por los actores del mercado y la dinámica de decisiones que llevaron adelante para configurar un sistema info-comunicacional más concentrado. En relación al tercer aspecto, describir qué, quiénes y cómo ofrecen para una demanda creciente servirá para identificar el estado de cosas en el Espacio Audiovisual Ampliado que deja el gobierno de Cambiemos.

El trabajo se enfoca en un par de cuestiones clave. En primer lugar, la (ausencia de) “regulación convergente”, entendida como el cuerpo normativo que articula la regulación de todas las actividades info-comunicacionales, de la que no hay registro concreto en América Latina todavía. En segundo lugar, la idea de “competencia convergente”, que establece el estudio respecto del modo y las estrategias con las que los jugadores operan y disputan por el mercado en este contexto.

Como dijimos inicialmente el Espacio Audiovisual Ampliado consolida dinámicas propias de producción, distribución y consumo. En el escenario de la gran escala (jugadores globales y campeones locales) desarrolla modelos de negocio rendidores basados en la concentración. Pero la regulación no logra administrarlo de modo exitoso, es decir, catalizando los conflictos de intereses contrapuestos. Mientras las audiencias consolidan sus formas y consumos.

Una economía política de la comunicación y de las políticas públicas

Las transformaciones tecnológicas, económicas, regulatorias y en los usos sociales de los medios de comunicación en general, y en los vinculados al espacio audiovisual en particular, refuerzan un proceso de cambio que, en el actual contexto argentino, se conjuga con el debate sobre el rol de las empresas de medios de comunicación y su relación con los gobiernos. El trabajo que presentamos aborda esos cambios desde la perspectiva de la economía política de la comunicación y de las políticas públicas.

El encuadre conceptual que nos guía comprende a la estructura de propiedad en relación con el proceso de valorización del capital y a la intervención estatal respecto de la igualitaria distribución de los intercambios simbólicos. Posibilitada como está —desde lo económico— la concentración de la propiedad de los medios, y —desde lo tecnológico— la convergencia, el análisis debe dividirse, por un lado, en las acciones del Estado para la implementación del marco regulatorio vigente; en la dinámica del mercado —tanto en la estructura de propiedad como en los nuevos tipos de prestadores de servicios audiovisuales— por el otro; y finalmente en la gestión y operación de los medios públicos.

Como aspecto clave del contexto estudiado, la convergencia será entendida como el proceso tecnológico, económico y social que posibilita que los sistemas de Telecomunicaciones (transmisión de datos, telefonía e internet) y el audiovisual (distribución de contenidos mediante un vínculo que puede ser el aire, cable o satelital, gratuito o de pago) convivan en una misma red y habiliten combinaciones de usos, formas de producción, distribución, financiamiento y consumos[8].

Por su parte, la concentración de la propiedad del sistema de medios es definida como un proceso complejo e integral, inmanente a las industrias culturales y que debe ser analizado desde distintos aspectos, a saber: geográfico, económico, sociopolítico y cultural. Se centra en el incremento de la eficiencia o el crecimiento del poder de mercado por parte de uno o varios jugadores.

Las Políticas de Comunicación toman forma de acuerdo al modelo de Estado vigente e implican tanto la planificación racional e intencionada de un conjunto de principios generales que rigen las estrategias y planes de acción como aquellas que no son explícitas ni intencionadas, pero generan efectos de todos modos.

En el seno de la economía de la comunicación, las actividades ligadas a la distribución, organización y tratamiento de la información constituyen la principal fuente de valor agregado. El poder del mercado se amplía a la par de los cambios en las lógicas mediante las cuales los públicos acceden a los contenidos de sus preferencias. Pero esto se inserta en un contexto político como el argentino, donde el Estado ha reconfigurado su rol en el diseño de sus modos de intervención en el sistema de medios. En este escenario, la descripción y el análisis que aquí presentamos intentan ser un aporte para pensar el funcionamiento del sector audiovisual.

La estructura en la oferta

Al enfocar en la oferta existente de los actores que prestan servicios de distribución de contenidos audiovisuales (sin excluir la producción, pero sin tampoco garantizarla) —de pago y no onerosos— se encuentra un mercado que puede ser distinguido por tipo de tecnología, pero también por regulación, modelo de negocios, estructura de propiedad y vínculo con la demanda. Es decir, resulta posible clasificar a los jugadores que operan en el sistema a partir de su trayectoria (y dividirlos entre tradicionales y emergentes); del tipo de contenidos que ofrecen (si es programación en grilla o desprogramada, por ejemplo) o de sus modelos de negocios (pago por acceso, tecnología y/o por determinados contenidos). Como también es posible identificar a aquellos que están alcanzados por las reglas vigentes de los que juegan más allá de las leyes.

La oferta de servicios audiovisuales de pago en Argentina ha visto mutar su regulación de modo intenso en el reciente corto plazo. Desde diciembre de 2015 las modificaciones tuvieron que ver, por un lado, con el objetivo de desmontar los límites a la concentración establecidos en la Ley de Servicios de Comunicación Audiovisual de 2009. Por otro lado, con la intención de administrar la transición hacia una regulación integral convergente y que dinamice el mercado. Por último, convivió con la reconfiguración del rol del Estado, que vio desdibujado su rol de productor y distribuidor de contenidos audiovisuales, tan intenso en el período del gobierno anterior. Aunque todavía esté vigente, ocupa un espacio casi silencioso. De este modo, la paleta de propuestas de distribución de contenidos audiovisuales en el país de la transición a la convergencia ofrece:

- Operadores del sistema tradicional: distribución de TV programada y con grilla de señales, por cable o satélite. Estas pueden estar gestionadas por empresas y organizaciones sin fines de lucro (cooperativas) que no sean prestadores de servicios públicos ni de telecomunicaciones[9];

- Operadores emergentes: definidos bajo la categoría “Televisión Over The Top” cuya forma de distribución de contenidos audiovisuales a través de Internet, por agentes sobre todo comerciales y modelos de negocios alternativos a los tradicionales. Utilizan la web como soporte y se presentan en la nueva forma de distribución desprogramada, sin horarios ni espacios publicitarios separados de los contenidos[10].

Y desde el indicador de la regulación se identifican:

- Jugadores alcanzados por las normas nacionales por operar como entes que compiten en un mercado regulado;

- Los que están más allá de las normas vigentes, y que por su lógica de funcionamiento todavía evitan regulaciones nacionales.

Con todo, resulta complejo identificar si el funcionamiento de esa interacción resulta competitivo, puesto que en muchos casos —y por la tendencia residual del consumo de TV de pago tradicional, por cable y/o satélite— los tipos de consumos de este tipo de servicios son complementarios. Y en nuestro país no asistimos —¿todavía?— a una tendencia generalizada en la que el consumo de contenidos audiovisuales por nuevas plataformas o lógicas de distribución reemplace a la tradicional (del cablero o distribuidor vía satélite, más acá en el tiempo), que tuvo origen en los primeros años de la década de 1960 y se constituyó en un puntal de las Industrias Culturales nacionales.

¿Competencia vía contenidos?

Entender los rasgos característicos del Espacio Audiovisual Ampliado en Argentina demanda un recorrido a tres bandas. En primer lugar, exige recordar los aspectos históricos de su peculiar desarrollo en el país desde 1963 en adelante. En segundo término, insta a sistematizar la dinámica regulatoria que afectó al sector desde 2009 con la ley audiovisual. Por último, convoca a identificar las estrategias implementadas por los actores del mercado en un marco condicionando por las modificaciones tecnológicas y las prácticas de consumo de las audiencias, no así por la regulación.

Mientras, un número significativo de plataformas y marcas compiten por el porcentaje de ingresos devaluados que mes a mes lxs argentinxs destinamos a una dieta audiovisual. El abono básico al cable, el paquete HD, algún contenido específico (cine, series, fútbol local, Fórmula 1, boxeo, etc.) y alguna otra opción desprogramada de las que asoman en la oferta. La tendencia expone dos rasgos significativos: la creciente descentralización en la instancia de distribución (que sucede en casi todos los sectores de las industrias culturales) y la consolidación del modelo de acceso mediado por el pago en los consumos por Internet.

En nuestro país el desarrollo del Espacio Audiovisual Ampliado se configura más allá de la regulación. Las empresas (tradicionales, emergentes, nacionales y extranjeras) trabajan en la constitución de modelos de negocios, ofertas y precios guiados por la lógica del ensayo y el error. Combinan desarrollos de infraestructura (redes, plataformas) con lógicas que buscan interpelar nuevas formas de consumos. Empaquetan contenidos, des-programan, buscan consolidar precios y estrategias comerciales que congenien con los usos sociales. Productores y distribuidores compiten y conviven. Se necesitan e intentan reemplazarse. Rompen lógicas tradicionales y a la vez se apoyan en tradiciones exitosas. Ofrecen contenidos rupturistas y también en el sistema de estrellas. Todo en el mismo combo y disponible. Pero mediado por el pago. Aunque no encuentre todavía garantías ni fórmulas de éxito permanente.

En este contexto, en la etapa actual de la TV de pago es tan relevante comprender la configuración concentrada del mercado y los avatares en torno a quién y cómo controla los derechos de su contenido más importante (el fútbol) como identificar los nuevos jugadores, sus estrategias, procederes y recorridos.

Esta decisión es relevante si pensamos en la centralidad que tiene el consumo de deportes (fundamentalmente fútbol) en la dieta audiovisual. En Argentina, el camino hacia nuevas formas de distribución y comercialización sucede casi una década después del paradigma del fútbol “no pago”. En ese lapso, se ha profundizado una serie de transformaciones tecnológicas (múltiples nuevas pantallas) y hábitos de consumo que generan incertidumbre sobre los modelos de negocios: ¿cuánto y por qué estamos dispuestos a pagar?”

En un sistema televisivo tradicional que pierde poco a poco niveles de audiencia, en el que la recepción se desagrega camino a la individualización de contenidos, son pocos los géneros o temas que todavía consolidan niveles de rating muy significativos, contenidos cuya demanda debe suceder en el momento en que sucede. El deporte en general y el fútbol en particular lideran ese aspecto. Y se vuelve un elemento clave en la competencia que asoma en el mercado del streaming y el consumo en plataformas y dispositivos móviles.

Los datos en las fuentes

Así como resulta clara la diferencia entre la TV abierta (usa el éter para transmitir, es de recepción gratuita) y la paga (vía cable o satélite), en la actualidad hablamos de la TV digital, destacada por sus ventajas (calidad de imagen y sonido, optimización de uso del espectro, interacción con lxs usuarixs, multiplicación de la oferta) y por sus incertidumbres (segmentación de audiencias y mercados, inversión para producir y acceder, modelos de financiamiento). En Argentina el mercado televisivo ha desandado este camino en dos velocidades. Por un lado, un segmento significativo, ya acostumbrado a pagar para ver, se sumó a la TV de alta definición (HD) y a las nuevas formas de “mirar tele” a partir del desarrollo comercial y la capacidad de pago de lxs consumidorxs. Por otro, quienes quedan afuera.

En ese escenario conviven grandes jugadores —algunos globales, otros locales— con pequeños —hasta subnacionales—, que desarrollan modelos de negocios rentables basados en la escala que permite la concentración. Mientras que la regulación no logra administrar ese escenario de modo exitoso. Esto es: la TV y el audiovisual todo se adapta a lo que la tecnología permite y sus audiencias consolidan, los jugadores buscan formas rentables y los Estados no logran poner el cascabel a la regulación.

De acuerdo a datos suministrados por la Consultora Kantar IBOPE Media la TV en Argentina consolida un nivel de acceso universal: llega al 99% de los hogares y allí se mira en promedio 3hs 34 minutos de tele por día. Las mujeres consumen, en promedio, 40 minutos más que los hombres. Quienes superan los 50 años miran 5 horas diarias, bien por encima del promedio general. A su vez, en torno a los consumos convergentes, se destaca que el 83% de lxs argentinxs tiene acceso al menos a “dos pantallas”, es decir a una pantalla tradicional y una notebook/PC, Tablet o Smartphone. Cinco de cada 10 argentinxs confían en lo que ven en la TV más que en cualquier otro medio y el 60% de las personas que buscan productos anunciados en televisión frecuentemente comentan sus opiniones en redes sociales mientras consumen TV.

Conclusiones

El derrotero de las derivas analizadas no permite ser entusiastas al evaluar el desarrollo del Espacio Audiovisual Ampliado con el prisma del acceso y la participación ciudadana en pos de la democratización del sistema.

Podemos decir que en el período abordado no le ha resultado (tan) sencillo (como esperaba) al gobierno de Cambiemos lidiar con los intereses de empresas que provienen de sectores diferentes y avanzan, por la convergencia, hacia un futuro que las pondrá en competencia directa en términos de prestación de servicios (internet, telefonía móvil y fija) con el cuádruple play, el Espacio Audiovisual Ampliado (paquetes de contenidos audiovisuales) y demás servicios (fintech, e-commerce, etc.). Los intereses de las empresas de telecomunicaciones (de capitales extranjeros, además, como Telefónica y Claro) tratan de incidir tanto como las que provienen de medios tradicionales y ya tienen inserción en la provisión de telecomunicaciones (el Grupo Clarín). Mientras tanto, lxs ciudadanxs están ausentes y lxs consumidorxs sacan cuentas ante una oferta escasa.

Las medidas implementadas por la gestión Cambiemos parecieron sustentarse en dos ideas: el desarrollo de las Tics democratizará el sistema y ampliará el acceso a los medios; la competencia es el camino a la expansión de servicios. Y se complementó con la promesa (incumplida) de una ley de la convergencia. Pero a cada paso el gobierno contradijo los tres elementos.

Luego de la saga de decretos con los que la Administración Cambiemos modificó la Ley Audiovisual de 2009 se estructuró la promesa de la transición hacia una regulación dinámica que contemple del desarrollo tecnológico y mercantil. Pero mientras el proceso regulatorio se demoró, la oferta se mueve.

Por dentro y por fuera del marco regulatorio, montados en las posibilidades que brindan el desarrollo combinado de la digitalización y las redes más la exploración de nuevos modelos de negocios y formas sociales de consumo, el Espacio Audiovisual Ampliado es dominado por una lista de jugadores que pueden ser clasificados a partir de algunos rasgos distintivos. Las principales empresas dedicadas a la actividad están presentes en todas las plataformas disponibles, como DirecTV y DirecTV Play, Cablevisión Flow, Movistar y Movistar Play, entre otros. O al menos en la mayoría de ellas. Los jugadores emergentes pueden ser globales y dominantes en su área específica —lo que los habilita a desarrollar su propio “paradigma”, como es el caso de Netflix— o bien marcas de menor escala que se distinguen por ofrecer contenidos o por vender la plataforma de funcionamiento con el objeto de diversificar su negocio, tal es el caso de la empresa de origen nacional Qubit TV. Mientras tanto crecen las estrategias de diversificación por contenidos —que demanda un estudio más exhaustivo—. La guía está en la oferta, los usuarios y las usuarias se consolidan como consumidores y consumidoras (y debe pagar una, dos, tres y más facturas) mientras el Estado deja jugar.

Mientras una vez al mes se anuncia el fin de la televisión —el medio más relevante de la cultura de masas— se mantiene a tope como la más consumida. Miramos tele, hablamos de la tele, es una industria cultural muy potente y (todavía) incide en las agendas políticas, de las audiencias y del resto del sistema info-comunicacional.

La radio argentina a 100 años de su surgimiento

Introducción

La radio es uno de los medios de comunicación más masivos y populares en Argentina. De acuerdo a la última Encuesta Nacional de Consumos Culturales realizada en 2017 por el Servicio de Información Cultural de la Argentina (SINCA)[12], el 70% de lxs argentinxs escucha la radio. A pesar de ese nivel de penetración, si se compara esta cifra con la registrada por la misma encuesta en 2013, se advierte una merma del 17%. La caída se hace más fuerte en los segmentos más jóvenes: entre los 13 y los 17 años perdió el 47% de escucha, entre los 18 y los 29 años perdió el 25% y entre los 30 y los 39 años el 20%. Entre los motivos de la no-escucha de radio se encuentran la falta de interés (34%) y de gusto (38%).

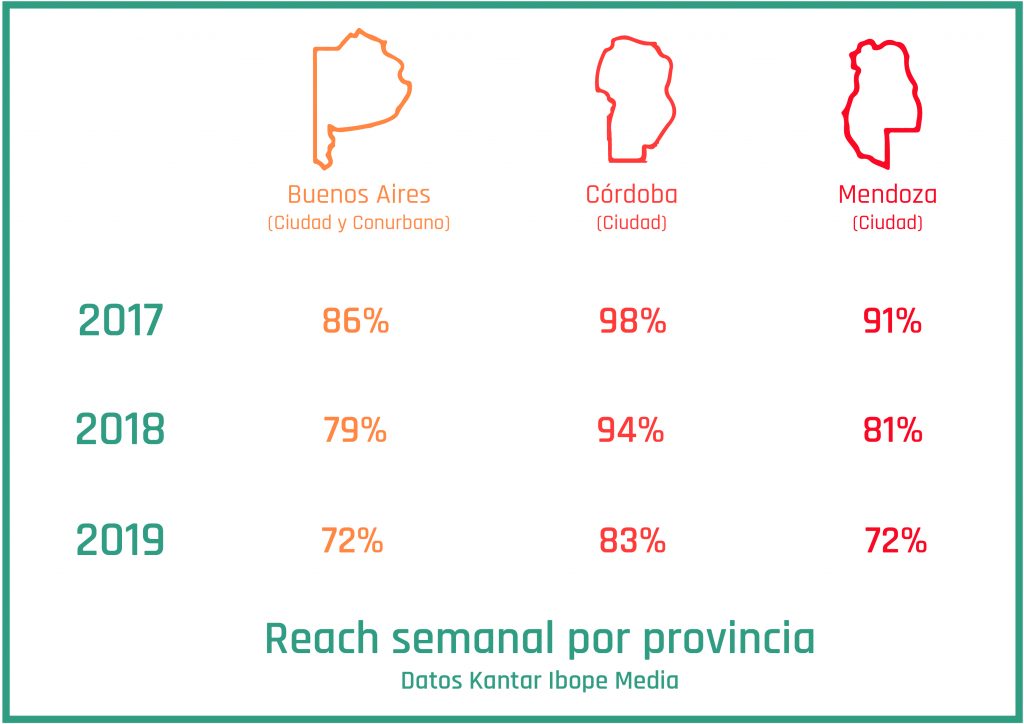

La penetración del medio es más alta en las ciudades de pequeña escala (76%) mientras en las urbes de mayor tamaño pierde lugar (69%). Esto hace que la Ciudad y la Provincia de Buenos Aires tengan un nivel de escucha más bajo (68%) contra, por ejemplo, la Patagonia (79%). Por caso, según los datos de Kantar Ibope, en el Área Metropolitana de Buenos Aires el alcance pasó del 86% al 72% entre 2017 y 2019, en Córdoba Capital del 98% al 83% y en Mendoza Capital del 91% al 72%. Estas caídas son muy grandes para consumos culturales tan enraizados y para un período de tiempo tan corto. Esto no sucede de igual manera en todos los niveles socioeconómicos, si bien la diferencia es menor, los niveles más altos son los que cuentan con mayor presencia de oyentes.

Según esa Encuesta Nacional el aparato tradicional de radio es el dispositivo más usado para escuchar tanto la AM como la FM (62%) seguido por el estéreo del auto (24%), el celular (22%) y la computadora (10%). En línea con los usos, los programas musicales son los preferidos por el 47% de lxs oyentes, mientras los contenidos de tipo informativo no se quedan atrás (43%). Similares fueron las respuestas que encontró la consultora Kantar Ibope Media[13] cuando consultó los motivos por los cuales las audiencias acceden a la radio: el entretenimiento (30%), la información (28%) y la compañía (27%) son las principales causas. Y entre los contenidos musicales, los hits en español (27%), en inglés (20%) y el rock nacional (19%) son los géneros más buscados. Del mismo modo, las noticias tanto nacionales (26%) como locales (25%) son los contenidos más elegidos entre los programas hablados.

En cuanto a las formas de escuchar radio, se destaca que más del 90% de lxs oyentes la escuchan todos o casi todos los días según. Según la Encuesta Nacional de Consumos Culturales el promedio diario de escucha es muy alto: 3 horas. Por otro lado, el 20% de lxs oyentes consume radio por internet.

Más allá de la relevancia social por su inserción en los hábitos y consumos culturales, la otra faceta de la importancia de la radio dentro de la sociedad argentina se encuentra en la capilaridad geográfica de las emisoras. Hasta en los pueblos más chicos del país hay una radio. El mapa cultural elaborado por el SINCA cuenta con 1.779 emisoras de AM y FM distribuidas por todo el país. Eso contrasta con el registro de 51 canales de televisión abierta, 243 diarios impresos o 328 salas de cine, por ejemplo.

En esa gran cantidad de emisoras conviven más de 250 radios comunitarias, alternativas y populares, más de 60 emisoras universitarias, un centenar de FMs pertenecientes a pueblos originarios y otras tantas pertenecientes a distintos cultos religiosos. Esta diversidad es muy difícil de encontrar en otra industria cultural.

Un mapa diverso pero concentrado

El mercado radiofónico registra la convivencia de grandes actores con otros de muy pequeña escala. Es de los menos concentrados dentro del sistema de medios de comunicación, pero hay empresas que cuentan con un gran poder. Pueden destacarse otras características: las principales radios están integradas en grupos multimediáticos; el capital extranjero está presente en buena parte del sistema; las audiencias premian a los contenidos locales; el mercado publicitario no está en retroceso como en otros sectores; los niveles de encendido caen; y los empresarios dueños de las radios no provienen exclusivamente de esta industria.

En cuanto a la estructura de propiedad, pueden ubicarse estos grandes grupos empresarios que manejan radios en Argentina.

- El Grupo Clarín que cuenta con 12 frecuencias de radio en todo el país y una red de emisoras que toman contenidos de sus programaciones que supera las 200 radios. Las principales marcas de este grupo son Radio Mitre (con cabeceras en Mendoza, Córdoba y CABA) y La 100. Ambas son las radios más escuchadas en Buenos Aires.

- Otro grupo de gran tamaño es Radiodifusora del Centro, más conocido como Cadena 3. Como su nombre lo indica, la principal característica de esta red de radios es su presencia federal con contenidos que se producen en distintos puntos del país y su cabecera en Córdoba. Con 10 frecuencias propias es líder absoluto del mercado de radios cordobés con otras dos marcas además de LV3: FM Córdoba y La Popular.

- El Grupo América es otro de los grandes conglomerados de medios que tiene un fuerte peso en la industria radiofónica. Si bien en los últimos años se desprendió de parte de sus emisoras en Entre Ríos y Santa Fe, conserva unas 10 frecuencias con foco en la zona de Cuyo (Mendoza y San Juan) y en Buenos Aires donde cuenta con Radio La Red y FM Blue.

- El Grupo Indalo también tiene relevancia ya que desde Buenos Aires gestiona cinco emisoras con muchas repetidoras en todo el territorio y de mucha audiencia: Pop, Radio 10, Mega, One y Vale.

- En un nivel intermedio podemos ubicar a una serie de actores como los españoles de Prisa y los mexicanos de Albavisión, los locales de Metro Media Group, Televisión Litoral, Grupo Radio y TV de Cuyo o Radiovisión Jujuy que cuentan con una fuerte presencia en distintas regiones del país.

- Un caso paradigmático en este sistema es el de Radio Nacional. La emisora estatal cuenta con una red de 50 cabeceras distribuidas en todo el país, cada una con una frecuencia de AM y una de FM. En CABA, tiene una AM y tres FM. En estructura y cantidad de emisoras propias, es la única con la capacidad para transformarse verdaderamente en una cadena radiofónica nacional. Sin embargo, su presencia en los mercados de las principales ciudades es débil en cuanto a la audiencia pese a brindar un gran servicio en muchas provincias y ciudades donde es la única radio que se escucha.

Entre tanto, de los mencionados, solo Cadena 3 puede ser considerada un grupo exclusivamente radiofónico. El resto cuenta con otros medios dentro de sus estructuras, desde canales de televisión a revistas, diarios y portales. Además, el Grupo Clarín tiene el corazón de sus ingresos en el negocio de las telecomunicaciones, Grupo Indalo se expandió hacia los medios desde los juegos de azar y la explotación petrolera y el Grupo América tiene grandes intereses en el negocio energético, por mencionar algunos ejemplos.

El capital extranjero está presente en algunas emisoras y principalmente en el mercado porteño: los españoles de PRISA y los mexicanos de Albavisión manejan de forma asociada varias radios en CABA, entre ellas AM Continental, Los 40 y Aspen; la empresa estadounidense Disney gestiona una emisora homónima; y los socios locales de Turner (estadounidense) gestionan la red de CNN Radio.

Otra característica que define al sistema de medios argentino en general y al de la radio en particular es la centralización de la producción de los contenidos. Ejemplos de esto son los siguientes números: Radio Mitre tiene más de 80 repetidoras al igual que La 100; Radio 10, Mega y Pop cuentan con más de 40 repetidoras cada una; Continental y Los 40 se escuchan en más de 40 emisoras que retransmiten sus contenidos; La Red tiene más de 30 repetidoras. Mientras en todo el país escuchan programas producidos en Buenos Aires, en la Caba solo llega una emisora no-porteña: Cadena 3.

Además de la estructura de propiedad, puede analizarse la concentración de audiencias con la que cuentan las principales radios. Si bien las mediciones de audiencia son sesgadas (sólo se realizan en los principales centros urbanos), privadas y poco accesibles públicamente, pueden ser tomadas para analizar el grado de concentración existente. Tal como muestra el Monitoreo a la Propiedad de los Medios realizado por Reporteros Sin Fronteras y Tiempo Argentino, si se tienen en cuenta los tres principales centros urbanos del país (Área Metropolitana de Buenos Aires, Gran Rosario y Gran Córdoba) para 2018 el nivel de concentración de audiencias de los cuatro principales grupos empresariales llegaba al 53%[14]. El Grupo Clarín registraba el 19,5% (Radio Mitre en las tres ciudades, La 100 en Córdoba y AMBA y FM Mía en Córdoba); el Grupo Indalo el 14,6% (Radio 10, One, Mega, Pop y Vale todas en AMBA); las emisoras fusionadas de los grupos Prisa y Albavisión el 12,4% (Continental, Los40, RQP, Aspen y Mucha Radio, todas en AMBA); y el Grupo América el 6,5% (La Red y Blue en AMBA, La Red, Del Siglo y LT8 en Rosario).

Una estructura precaria que precariza

Las emisoras de radio, principalmente las de Buenos Aires, suelen cambiar de manos con ciclos de alto ritmo de rotación que, la mayoría de las veces, coinciden con cambios en el perfil político del gobierno nacional. Solo el Grupo Clarín y Cadena 3 conservan sus emisoras madres desde que éstas se privatizaron. El resto de las empresas cuentan con menos recorrido en el mercado. Para graficar esta situación, desde el año 2000 hasta 2019, Radio Del Plata tuvo tres dueños, Radio 10 y FM Pop otros tres, Metro dos y Radio Continental otros dos. A lo largo de los distintos gobiernos se organizaron grupos de medios que se retiraron del mercado con el fin de sus mandatos. Sucedió con el Grupo CEI durante el segundo gobierno menemista (Radio La Red, Radio Continental, FM 105.5), con el grupo de capitales mexicanos CIE (cuatro AMs y cuatro FMs en Buenos Aires) durante el primer gobierno kirchnerista, con Daniel Hadad en el mismo período (Radio 10, Mega, Vale, Pop y TKM); con el Grupo Veintitrés (dos AMs y 2 FMs) y el Grupo Indalo (compró las emisoras del Grupo Hadad) durante las presidencias de Cristina Fernández de Kirchner, por citar algunos ejemplos.

En este marco, las radios han quedado y quedan presas de cambios en el poder de turno ya que muchos de estos grupos fueron conformados gracias a guiños regulatorios de los distintos Poderes Ejecutivos, así como también grandes montos de publicidad oficial. La situación a 2019 marca que, desde la llegada al gobierno de Mauricio Macri, y solo en Buenos Aires, ocho emisoras cambiaron de dueños (las AM 950, 990, 1030 y 1190, y las FM 100.7, 95.9, 94.7 y 103.1) y otras tantas se encuentran en crisis, concurso de acreedores o, directamente, en quiebra (Rivadavia, Del Plata, Radio 10, Pop, Mega, Vale, One, ESPN).

Esta extrema dependencia de los vaivenes gubernamentales puede tener distintas explicaciones. Una es que la radio es, de los medios tradicionales, la industria donde menor inversión inicial se necesita para llegar a grandes cantidades de audiencia. Eso hace que, para los capitales y empresarios golondrinas, sea más atractivo comprar este tipo de medios que canales de televisión o diarios. Otro motivo puede ser el excesivo peso que tiene la publicidad oficial en la estructura de ingresos del sector: mientras a nivel general la radio captura el 8% de la torta publicitaria, el gobierno nacional destinó el 16% de su pauta a la radio en 2018. Otra explicación se encuentra en el nulo accionar de las autoridades que deben aplicar las regulaciones y controlar quiénes ingresan y quiénes no al mercado.

Esto tiene consecuencias sobre la continuidad de proyectos artísticos, precariza la situación laboral en esas emisoras y, por sobre todas las cosas, demuestra la falta de iniciativa estatal para regular la actividad y generar condiciones de sostenibilidad estables y reales.

En materia laboral, como se dijo, existe un sinfín de emisoras que pagan los salarios en cuotas, con atraso y de forma parcial. A estos casos hay que sumar los despidos. El Sindicato de Prensa de Buenos Aires realizó un relevamiento de despidos, retiros voluntarios y jubilaciones anticipadas en medios de ese distrito. SIPREBA encontró que entre 2016 y mediados de 2019 la merma alcanza la cifra de 3.127 puestos de trabajo. Esto representa un 30% de la masa laboral enmarcada en algún tipo de Convenio Colectivo de Trabajo. Además, lxs trabajadorxs que quedaron en las estructuras mediáticas sufrieron una pérdida de poder adquisitivo del 41% en tres años y medio. Las radios que mayor cantidad de despidos o retiros tuvieron son Nacional (214), El Mundo (140), América (112), Splendid (36), Radio Madre (26), Rivadavia (15) y FM ESPN (12). Estos números explican el 18% de los puestos de trabajo perdidos en estos años.

Políticas públicas

El gobierno de Mauricio Macri tomó al sistema de medios de comunicación como uno de los sectores de la vida política y social más trascendentes y relevantes para su gestión. A pocos días de asumir, la transformación del marco regulatorio y la interrupción de políticas públicas dieron muestra de esto.

Las decisiones políticas tomadas hacia el sector radiofónico combinan la extrema intervención en un primer momento con la mirada hacia un costado en otro. Al llegar al poder, Macri modificó la Ley de Servicios de Comunicación Audiovisual en diversos planos. Entre los que afectan a la radio, amplió los topes a la cantidad de emisoras en manos de un mismo propietario, renovó de forma automática los plazos de las licencias y habilitó su compra-venta, flexibilizó los límites para el establecimiento de redes de emisoras y fijó como uno de los principales criterios para la distribución de la publicidad oficial la cantidad de audiencia de los medios de comunicación. Todas estas decisiones fueron tomadas de manera centralizada por el Poder Ejecutivo y en apenas seis meses de gestión.

Las consecuencias de esas decisiones fueron tan o más rápidas que las modificaciones. En cuestión de meses se concretó el vaciamiento de Radio América y la venta de Rock and Pop y Splendid, todas pertenecientes al Grupo Veintitrés de Sergio Szpolski y Matías Garfunkel. Más tarde, históricas emisoras como Belgrano, El Mundo y Del Plata atravesaron distintos procesos de quebranto y deudas con sus trabajadores. Dos de las empresas más importantes del sector, Radiodifusora del Centro y Radio Mitre, regularizaron la propiedad de su red de emisoras.

Otra consecuencia de las modificaciones al marco regulatorio fue el cierre de muchas emisoras que, en distintos puntos del país, retransmitían programas de radios de Buenos Aires, pero cumpliendo con la cuota de producción propia y local. Con las flexibilizaciones para este tipo de relaciones, diversas emisoras pasaron a retransmitir directamente toda la programación comprada a radios de Buenos Aires. Otra consecuencia fue que los grupos que contaban con una AM y una FM en la misma ciudad comenzaron a emitir el mismo contenido por ambas frecuencias. Esto sucedió principalmente en ciudades como Mendoza, Rosario y Córdoba.

Las principales radios opositoras al gobierno en su línea editorial fueron discriminadas en el reparto de la publicidad oficial durante los primeros dos años de gobierno. Esto produjo un desbalance en el reparto de un dinero que conforma una parte importante de la torta publicitaria del sistema.

Por otra parte, desde 2017 puede decirse que la injerencia del Gobierno Nacional en el devenir del sector tuvo más que ver con mirar hacia un costado y no intervenir en el accionar empresarial. El ente regulador no intervino ante la compra de emisoras por parte de empresas que no pagaban en término a sus trabajadorxs, como el Grupo Octubre (propietario de AM 750 que compró FM Palermo), Alpha Media (adquirió Radio Rivadavia) y Editorial Perfil (compró la FM 101.9 y fue adjudicataria de Radio América, la cual sigue fuera del aire sin consecuencias para la empresa de Jorge Fontevecchia). Tampoco hubo intervención frente al cese de transmisiones de algunas emisoras ante conflictos laborales como El Mundo o Del Plata. El Ministerio de Trabajo no se inmiscuyó en estos conflictos o ante el pago de salarios en cuotas que se reitera en emisoras como Rock and Pop o Splendid.

En cuanto al sector no comercial, las emisoras universitarias fueron desfinanciadas al quitar la asignación presupuestaria específica para medios de este tipo. Las radios comunitarias fueron excluidas totalmente del reparto de publicidad oficial y el ENACOM devaluó y retrasó la aplicación de los fondos de fomento creados para tal fin. Por último, las radios estatales sufrieron un ajuste económico, operativo y artístico que, entre otras cosas, implicó que muchas emisoras transmitieran en cadena la programación producida principalmente desde Buenos Aires.

De esta manera, las políticas públicas destinadas a la radiofonía durante el gobierno de Macri apuntaron a fortalecer a los principales actores del mercado y sus requerimientos, desfinanciar y debilitar a los actores no comerciales y aminorar las potencialidades del sistema estatal. Hubo dos grandes perdedores producto de estas decisiones: las audiencias que perdieron diversidad en la oferta y lxs trabajadores que se encontraron desprotegidos ante el accionar de empresarios estafadores.

A su vez, durante 2019 el ENACOM desarrolló un fuerte proceso de normalización del espectro radioeléctrico para radios de FM en las principales ciudades del país. Esto se realizó sin una planificación técnica y hacia noviembre de 2019 eran 130 las radios FM que obtuvieron su licencia definitiva por contar con un Permiso Precario Provisorio (PPP).

Cambios tecnológicos: el ecosistema radiofónico on line

La convergencia producida por la acción en tándem de la digitalización de los bienes culturales y la explotación de internet como canal de distribución da lugar a la ampliación de dispositivos para el consumo de contenidos sonoros: computadoras, smartphones, tablets, televisores conectados, entre otros. La radio adquiere nuevas capacidades en internet: se puede desprogramar para ofrecer contenidos a demanda de sus oyentes; puede complementarse con imágenes y textos para enriquecer la experiencia de acceso a esos contenidos; cuenta con mayores capacidades para relacionarse con sus audiencias no solo a través de las redes sociales sino también son la inclusión en su programación de contactos vía WhatsApp, por ejemplo; la comercialización también tiene nuevas características en plataformas digitales y amplía el campo del modelo de negocios radiofónico.

Este escenario de la radio en internet puede definirse como un ecosistema: el Ecosistema Radiofónico Online. La red es el hábitat donde una serie de actores amplían y diversifican el mercado de la radio, así como también sus posibilidades expresivas, formatos y maneras de comercializar sus contenidos. En este ecosistema aparecen e interactúan distintos tipos de servicios que producen o distribuyen unos contenidos esencialmente radiofónicos (que utilizan el sonido como principal soporte y la palabra hablada, la música, los efectos sonoros y el silencio como instrumentos comunicativos de su lenguaje).

Así, en internet conviven distintas plataformas que ofrecen contenidos sonoros que intentan satisfacer necesidades de entretenimiento e información de las audiencias por las que las radios compiten desde sus inicios. Plataformas musicales que ofrecen música personalizada, sitios de podcasts y radios online que aprovechan las reducciones de las barreras de entrada al mercado y producen contenidos de info-entretenimiento, agregadores de streamings y productos radiofónicos, todos se suman a la tradicional oferta de las webs de las emisoras de aire.

¿De qué forma interactúan estos actores en el ecosistema radiofónico web? Las radios tradicionales producen radios online musicales; las radios online producen podcasts; algunos de éstos participan de grillas de programación de radios online; todos comienzan a colgar sus contenidos en plataformas musicales como Spotify o YouTube; y las radios (tradicionales y online) forman parte necesaria de la oferta de agregadores (como RadioCut, por ejemplo), por nombrar algunas.

Para las radios musicales los desafíos son muy importantes. Plataformas como Spotify, Deezer o Itunes, le ofrecen al usuario un servicio de programación musical similar al de estas emisoras. Recomiendan música y listas de reproducción de acuerdo a la escucha y los gustos de lxs usuarixs, lo cual personaliza la instancia de consumo. Esto pone en jaque el rol de las radios como prescriptores musicales. El crecimiento del uso de plataformas de música digital las transforma en un competidor relevante. A modo de ejemplo, Spotify llegó a Argentina en 2013 y en menos de tres años alcanza al 8% de usuarios únicos de internet con un crecimiento del 77% anual según datos de ComScore.

En relación a contenidos específicamente radiofónicos, el primer actor a destacar dentro de este ecosistema es la radio online. Por ella aquí se entenderá a aquellos productores que utilizan a internet como único canal para distribuir una programación de contenidos sonoros que combinan información, música y entretenimiento (Fernández, 2014:98). De esta forma no se trata sólo de radio por internet, rótulo compartido con las emisoras tradicionales que transmiten por este canal, sino de radio en internet con la concepción de las capacidades de esta plataforma como método de distribución único. Dentro de este tipo de emisoras se encuentran actores independientes (Colmena, Sin Dial, Zónica, por nombrar algunas), actores corporativos/comerciales (como Coca Cola FM) y otros institucionales Radio Éter, Télam o Conexión Abierta (de la Universidad Abierta Interamericana).

Por otro lado, el podcast es un formato de distribución de contenidos. Su innovación se manifiesta en la combinación de dos herramientas como el audio digital y la sindicación de contenidos que, puestas en juego en internet, permiten la recomendación y descarga para consumo desprogramado de contenidos sonoros (Gallego Pérez, 2012:1). Este formato de distribución es utilizado por algunas radios que elaboran cápsulas con partes de su programación, pero también por otros actores por fuera del sistema radiofónico tradicional que producen sus contenidos. La novedad de este modelo de distribución da lugar al desarrollo de programas de nicho y a la ampliación de las ofertas de algunos actores dedicados a otras ramas periodísticas como la gráfica, el cine o la televisión.

El consumo de este tipo de contenidos se encuentra en crecimiento desde 2014 aunque su consumo no se encuentra tan instalado como en otros países de la región (Colombia, Chile y, el máximo exponente, Estados Unidos). Uno de los rasgos destacables de este formato es su capacidad para aprovechar plataformas de distribución de sonidos para llegar a sus audiencias. De esta forma, los productores de podcast se vuelcan a sitios como Ivoox, Souncloud, MixCloud, ITunes, Spotify y hasta YouTube para publicar sus contenidos y, desde allí, viralizarlos.

Un tipo diferente de competidor son los agregadores de contenidos. Estas plataformas como Raddios, TuneIn o RadioCut no les roban audiencia a las emisoras sino visitantes a sus webs. Aglutinan las transmisiones de cada una de ellas y concentran así una gran cantidad de usuarios. Una de las principales apuestas de estas plataformas es la concentración de la mayor parte posible de la oferta radiofónica en internet. El caso de RadioCut es el de mayor innovación. Esta plataforma que permite escuchar cientos de emisoras argentinas presenta la novedad de archivar hasta tres años de programación de las radios más importantes y facilita así su consumo desprogramado.

En otro plano de la competencia, ya que actúan sobre todos los tipos de medios, se encuentran los gigantes de internet: Google, Facebook o Twitter, entre otros. Éstos concentran gran parte de la torta publicitaria online y una gran porción del tiempo de navegación de los usuarios. El detalle de este crecimiento que afecta a la radio y a otros medios de comunicación es que buena parte del tiempo de permanencia de los usuarios en esas plataformas es producida por contenidos mediáticos.

La expansión del podcast

En el contexto de este Ecosistema Radiofónico Online, los últimos años han mostrado una gran actividad de producción y comercialización de podcasts. Tanto en Argentina como a nivel mundial, el formato crece y se vuelve cada vez más conocido (y rentable). En un contexto de consumos audiovisuales a demanda y multiplataforma, el audio parecía haber perdido la capacidad de sorpresa y adaptación. En pocas palabras, mientras las audiencias de radio tradicional disminuyen, su penetración en plataformas conectadas ofrece nuevas potencialidades.

Como se dijo, los podcasts son contenidos esencialmente radiofónicos pero que difieren porque permiten establecer una distancia temporal entre producción y consumo. Y entre consumidorxs, ya no implica solo una relación punto-masa (broadcasting). Dicho más fácil: no hace falta escucharlos en vivo. Serializados, segmentados temáticamente, de duración breve y de acceso multiplataforma.

Pueden encontrarse dos tipos de podcasts. Unos que hacen las veces de formato de redistribución, es decir, algo que ya salió al aire es ofrecido en la web a través de un archivo de audio. Otros son los podcasts como formato de producción, es decir, un contenido pensado y realizado para ser escuchado por fuera de una transmisión radiofónica tradicional.

La renovación expresiva y artística que el podcast dio a los contenidos sonoros en los últimos años se manifiesta en formatos recuperados de la radio tradicional: documentales, ficciones, comedias, reportajes. La amplia diversidad de focos, temas, géneros y actores que participan de este mercado en crecimiento le otorgan una diversidad similar (o incluso mayor) al de la oferta audiovisual a demanda. Como en su momento la FM, esta propuesta tecno-artística renueva las posibilidades de producción para la radio (y sus alrededores).

No es casual que los principales productores de podcasts se encuentren fuera de la industria tradicional de la radio. La crisis económica y laboral de la radiofonía argentina tiene sus consecuencias precarizantes en lo artístico también. Y allí caen las propuestas de generación de producciones para nuevas plataformas. El mercado internacional muestra lo contrario: grandes actores se combinan con productores independientes y amateurs, gran crecimiento publicitario, inversiones millonarias y audiencias que se cuentan en decenas de millones de personas.

Más allá de esta novedad, la historia del podcast ya tiene varios años. El término surgió en 2004. Pero no fue hasta 2014 que el formato demostró su poder para atraer a millones de oyentes y generar interés comercial. El quiebre se produjo por el éxito de Serial, un documental periodístico producido por una corporación de radios públicas estadounidenses. Podría decirse que ese fue el fin del podcast como un formato de experimentación y que a partir de ahí se desarrolló como industria, principalmente en Estados Unidos. Existen productoras, comercializadoras, hostings y plataformas de distribución que generan millones de dólares con el formato. Hoy su penetración supera el 30% de la población estadounidense y los principales países de Europa mientras en España o Corea del Sur alcanza el 40%.

En pocos años, empresas periodísticas como The New York Times, The Guardian, Washington Post, CBC (Canadá), BBC (Reino Unido) y NPR (EE.UU), por nombrar algunas, comenzaron a producir sus propios podcasts. Como puede verse en ese listado, los emisores públicos marcan una especie de vanguardia en la realización y experimentación con géneros documentales y ficcionales principalmente.

La National Public Radio (NPR) es, además del productor más escuchado en Estados Unidos, la casa de uno de los proyectos podcasteros en lengua española más prolíficos, reconocidos y antiguos: Radio Ambulante. Surgido en 2012 por el impulso de distintos productores latinoamericanos, es la casa de numerosos proyectos narrativos y documentales sobre la realidad del continente. En 2017 pasó a formar parte de las filas de NPR.

En 2016 se produjo otra novedad para el mercado hispanohablante de podcasts: PRISA lanzó Podium Podcast como punta de lanza de su proyecto de renovación digital. Apuntado para generar contenidos ficcionales, documentales y periodísticos, ha cosechado una gran audiencia en España y en los 13 países latinoamericanos donde el gigante radiofónico español posee emisoras.

En Argentina la escena podcastera está en movimiento. Con productores independientes-amateurs desde hace varios años, la llegada de grandes empresas periodísticas a la oferta de podcasts es toda una novedad que tiene varias explicaciones. La Nación, A24, Radio Nacional, La Voz del Interior (Córdoba), Los Andes (Mendoza) son algunos ejemplos.

Una de las claves para el crecimiento del podcast en Argentina y América Latina es la entrada en escena de Spotify como distribuidor. Eso facilitó el acceso al contenido a través de una plataforma más instalada que la más usada a nivel mundial: Apple Podcast. Pero Google también hizo lo suyo con su plataforma de podcasting, también en 2018. Spotify gastó más de 400 millones de dólares en ingresar al negocio. Compró dos estudios de producción, Parcast y Gimlet, y la plataforma de hosting y edición Anchor. Deezer es otra plataforma que se abrió al podcasting y Pandora impulsa el negocio desde los Estados Unidos.

Desde 2014 los números del mercado del podcast no paran de crecer. Según el último estudio de consumos informativos del Reuters Institute[15], el 36% de la población de todos los países estudiados escucha podcasts mensualmente. En Corea del Sur, esta cifra alcanza al 53% de lxs encuestadxs, en España al 39%, en Irlanda al 37% y en Estados Unidos al 35%. En este país, la escucha mensual se duplicó desde 2014 y la semanal se triplicó. Además, según el gigante del audio digital norteamericano VoxNest los cuatro países donde más creció la escucha de podcasts en 2019 son latinoamericanos: Chile, Argentina, Perú y México[16].

Las características de esxs oyentes pueden sintetizarse de la siguiente manera: es móvil (usa principalmente los smartphones como dispositivos de escucha), es joven (es un formato fuerte en el segmento etario entre 14 y 34 años), se prefieren en situaciones de consumo individual, es un contenido que acompaña otras actividades y la mayor parte de esta audiencia escucha entre tres y diez podcasts en la semana.

En cuanto a temas, los más populares según el Reuters Institute son los de noticias y política seguidos por los de lifestyle y los especializados en alguna temática (como tecnología, finanzas o salud). Por otro lado, los géneros más utilizados para tratar estas temáticas son los resúmenes de noticias, las entrevistas mano a mano, los uni o bipersonales para tratar temas en profundidad o las mesas de debate (generalmente para temáticas de cultura como cine, series o libros). Las ficciones y documentales periodísticos son menores en cantidad, pero son muy reconocidos por lxs oyentes.

Por supuesto, esto tiene un correlato en las cifras de facturación publicitaria. De US$ 105 millones recaudados por todo el mercado del podcast en 2015 se pasó a US$ 479 millones en 2018. Esto es un aumento mayor al 300%. Según estimaciones de la consultora PwC[17], para 2021 esta cifra superará los mil millones de dólares. Más del 80% de esta publicidad se encuentra concentrada en el mercado estadounidense. Pero las proyecciones indican que el mercado latinoamericano será el de mayor crecimiento en los próximos años.

Un escenario con necesidades

La radio argentina tiene una fuerte incidencia social y cultural. Sin embargo, la combinación de cambios en los consumos culturales y en el mercado publicitario, sumada a una estructura empresarial que no tiene en la radio su negocio principal y las pocas respuestas a las nuevas condiciones tecnológicas, hacen que la radio pierda audiencia (en especial joven) año tras año.

En este escenario, la industria parece necesitar de algunas medidas estatales que generen reglas de juego claras, protección a lxs trabajadores y garantías de diversidad y representación a las audiencias. Algunas de estas medidas deberían procurar:

- Acceso a espectro en igualdad de condiciones a todos los tipos de actores;

- Control de las capacidades financieras de los empresarios del sector;

- Impedir la mercantilización del acceso al espectro, bien público;

- Fiscalizar el cumplimiento de los deberes patronales y no permitir la expansión empresarial en casos de faltas;

- Revisar los convenios de trabajadores para agilizar el cumplimiento de tareas necesarias para la adaptación digital del medio;

- Supeditar el otorgamiento de publicidad oficial al cumplimiento en el pago de salarios, cargas e impuestos;

- No utilizar la publicidad oficial para el pago de deudas;

- Incluir a todos los tipos de radios en la distribución de la publicidad oficial;

- Generar herramientas de medición de audiencia públicas, transparentes y federales;

- Ejecutar los fondos de fomento a medios comunitarios y de pueblos originarios en tiempo y forma;

- Generar fondos de fomento a la producción de contenidos radiofónicos con los impuestos, tasas y multas abonadas por las emisoras para generar un banco de producciones que de espacio para que productores independientes creen contenidos y emisoras estatales, universitarias o comunitarias completen sus programaciones.

De esta manera, y con algunas de estas medidas, se puede generar una industria radiofónica donde el mercado funcione de manera genuina, la relación entre Estado y empresariado sea honesta y transparente, los trabajadores encuentren protegidos sus derechos y las audiencias se sientan representadas por los contenidos, así como también por las formas a través de las cuáles éste se les ofrece. Es necesario que el empresariado radiofónico quiera hacer negocios con la radio y no gestionar los medios para posicionarse en otras industrias. Del mismo modo, es preciso que la diversidad en la propiedad de los medios (comunitarios, sindicales, universitarios, estatales) sea acompañada con políticas que robustezcan las condiciones para su sostenibilidad (así como ya ocurre con los comerciales). El rol social de la radio, y de los medios en general, debe ser brindar el servicio de información y entretenimiento, pero también otorgar representación a todos los sectores de la sociedad. Y esto solo puede lograrse con diversidad de actores, mejoras en las condiciones de trabajo, control estatal y fomento a la sustentabilidad de todos los sectores.

A casi 100 años del surgimiento de la radio en Argentina, es necesario generar las condiciones estructurales (políticas y económicas) para que el medio recupere su centralidad socio-cultural.

Convergencia periférica: los actores subalternos del mercado info-comunicacional

Introducción

El sector info-comunicacional constituye un espacio de poder que ha logrado blindarse de un modo eficiente a lo largo de su historia y en las diferentes ramas que lo integran. En parte favorecido por legislaciones y políticas que aseguran el libre albedrío para unos y el acceso restringido o directamente vedado para otros. Por este motivo es también territorio de disputas por la palabra y los sentidos construidos socialmente, y demanda la revisión de definiciones acerca de los límites al ejercicio de los derechos a la comunicación en el siglo XXI. En tanto tal, es profundamente político.