Crisis económica, reactivación incipiente y pujas distributivas en el umbral del proceso electoral

En los documentos que presentamos a continuación, nos enfocamos en las dos caras del proceso inflacionario. Por un lado, la inflación opera en el país como una estrategia decidida por las grandes esferas del poder económico para incrementar sus ganancias y volcar la distribución del ingreso nacional a su favor. Lejos de las explicaciones monetaristas, los datos son lo suficientemente contundentes: los aumentos de precios responden a los objetivos de rentabilidad del gran empresariado.

Boletín de Coyuntura. Julio 2021

Introducción

La crisis económica se despliega en el marco de la pandemia en todo el globo. La situación de los países del cono sur no es para nada excepcional. Sin embargo, la crisis en Argentina adquiere una forma particular: la inflación se mantiene alta y se suma a la lenta reactivación productiva.

En los documentos que presentamos a continuación, nos enfocamos en las dos caras del proceso inflacionario. Por un lado, la inflación opera en el país como una estrategia decidida por las grandes esferas del poder económico para incrementar sus ganancias y volcar la distribución del ingreso nacional a su favor. Lejos de las explicaciones monetaristas, los datos son lo suficientemente contundentes: los aumentos de precios responden a los objetivos de rentabilidad del gran empresariado.

Por otra parte, como contracara de la espiral de aumento del costo de vida, tenemos el impacto en las clases trabajadoras. Evidentemente, el efecto de la inflación sobre los sectores asalariados y de ingresos fijos es uno de los principales temas a tener en cuenta en esta coyuntura económico-política que atravesamos.

Desde el Instituto Tricontinental de Investigación Social, intentamos entonces presentarles algunos datos de mayor peso para comprender estos dos fenómenos vinculados: la inflación y la desigualdad. Incluimos, además, el análisis de las principales políticas estatales que ha llevado adelante el gobierno nacional para paliar esta situación compleja y un abordaje de las principales acciones de los actores sociales más relevantes.

índice

El infinito espiral. La dinámica de los precios (descargar)

¿En una pendiente sin piso? La dinámica de los ingresos populares (descargar)

Descargar versión pdf

El infinito espiral

La dinámica de los precios

El escenario económico y las características generales del actual ciclo inflacionario ⤴

El análisis de cualquier dimensión de la economía argentina tiene que tener presente necesariamente la profundidad de la crisis económica de 2020. Según los datos del Ministerio de Economía, la contracción del producto bruto alcanzó 9,9%, una de las mayores caídas en la historia argentina y la más elevada de la región después de Perú. A su vez, hay que agregar que Argentina fue el único país latinoamericano que al momento de la irrupción de la pandemia arrastraba dos años consecutivos de caída del producto: 2,6 % en 2018 y 2,1% en 2019.

Después de las erogaciones extraordinarias que se registraron al inicio de la pandemia, se pasó a una reducción del gasto público en términos reales a partir del tercer trimestre de 2020. Para el primer trimestre de 2021 el gasto se había incrementado apenas un 0,6% respecto al mismo período del año previo. Los únicos ítems que crecieron dentro del gasto primario son los subsidios, en el marco del congelamiento tarifario, y los gastos de capital (infraestructura). Estos últimos, sin embargo, quedaron en términos reales en niveles similares a los de 2019.

En medio de un aumento significativo de la recaudación (en donde jugó un papel importante el impuesto extraordinario a las grandes fortunas) y de la reducción de la carga de vencimientos de la deuda producto de la reestructuración, esa política tuvo como resultado una sensible disminución del déficit fiscal (del 60% en términos reales para el primer trimestre). En suma, el camino asumido, desde el Gobierno Nacional, por lo menos hasta el primer cuatrimestre de este año, ha tenido más que ver con la búsqueda de generar un efecto virtuoso del equilibrio macroeconómico en el ciclo de recuperación, que en generar un impulso sostenido en base a una política fiscal expansiva.

Desde el tercer trimestre de 2020 comenzó a registrarse una reactivación impulsada en ese momento, fundamentalmente, por la inversión y el consumo privados. La reactivación se vio limitada por la segunda ola de contagios de Covid-19. Para el primer trimestre de 2021 se registró un crecimiento de la producción del 2,2% en relación al año anterior y el nivel del PBI -que según el INDEC creció 2,5% en ese lapso- no alcanza aún los valores del último trimestre de 2019 que, por cierto, fue un año de recesión debido a las políticas neoliberales de Cambiemos.

En este contexto, el punto más saliente en términos económicos es, sin duda, la aceleración del proceso inflacionario, que tiene en los precios de los alimentos a uno de sus componentes de mayor importancia. Esa aceleración revirtió una tendencia inversa que se venía desplegando en la primera parte de 2020 en el marco de la crisis económica y de la caída del consumo privado fruto de la pandemia. Entre abril y septiembre del año pasado el índice de precios al consumidor (IPC) promedió un incremento del 2,1% mensual, mientras que en el primer trimestre de 2020 fue del 2,5% y había registrado un 3,7% en promedio durante 2019. A partir de octubre la tendencia cambió y la inflación minorista se elevó al 3,9% mensual en el promedio de octubre de 2020 a marzo de 2021, con un pico de 4,8% en ese mes. La tendencia a la desaceleración de la inflación desde abril de este año no representa un alivio significativo puesto que siguen siendo tasas elevadas, en particular en lo que respecta a los rubros alimentos y bebidas, transporte y salud. El aumento de precios de junio de 2020 a junio de 2021 ronda el 50,2% mientras que los alimentos alcanzaron un aumento del 53,2% en ese período. Muy lejos quedó la pauta de 29% inflacionaria que propuso el Gobierno Nacional para el presente año.

Si tomamos como punto de referencia el último trimestre del año pasado, para poner en relación al aumento del IPC con otras variables fundamentales vamos a tener el siguiente panorama. Los salarios crecieron por debajo de la inflación, el incremento en el tipo de cambio se amesetó y se registró un mayor aumento en los precios internacionales de alimentos y bebidas a partir de enero. Sin embargo, la velocidad del incremento de los precios domésticos, y la estabilización actual del tipo de cambio –el ritmo de las devaluaciones está por debajo de la inflación en el último semestre–, lleva a poner el foco en las empresas formadoras de precios. Aquellas que poseen una posición dominante en la estructura productiva y logran imponer condiciones en las diferentes ramas en las que operan.

Hay que resaltar que en plena crisis sanitaria y en medio de un proceso de destrucción de puestos de trabajo y retroceso del salario real, esta dinámica inflacionaria se traduce en un significativo aumento de la participación de las ganancias sobre el producto, en desmedro de la participación de los salarios. En el último año, la participación de las ganancias sobre el producto alcanzó un 51%.

Concentración, precios internacionales y nuevos mercados ⤴

Los ciclos inflacionarios en Argentina tienen siempre diversas fuentes. Las explicaciones liberales insisten en la expansión monetaria, la monetización del déficit fiscal (es decir, la emisión para financiar gasto) y la inflación de costos producto de los aumentos de salarios y precios internacionales de insumos.

Por más que se fuercen una y otra vez estas explicaciones, la dinámica de precios en Argentina responde a dos factores: uno interno y otro externo. En el primer caso, frente a la reticencia de los empresarios para incrementar su rentabilidad por medio de mayor inversión y por ende mayores ventas, la puja distributiva entre empresarios y trabajadorxs desemboca en un traslado inmediato de esa presión a los precios. De esta manera, más que inflación de costos lo que tenemos por lo general es que la tensión distributiva en Argentina se resuelve mediante un margen de ganancia sobre costos que es inflexible y que, además, se encuentra entre un 30% y 50% por encima de lo que las mismas ramas obtienen en países centrales.

Por otro lado, la dinámica de los precios internacionales tiene un efecto trascendental ya que nuestro país basa sus exportaciones en materias primas y manufacturas de origen agropecuario. Cada aumento de los precios internacionales de los bienes primarios, como cada aumento del tipo de cambio, se traduce de manera casi lineal en un aumento de precios internos. Al mismo tiempo, la dependencia importadora de la industria manufacturera se encuentra asociada a los precios internacionales de insumos que se intercambian también en dólares. Ante cada aumento del tipo de cambio, los costos de producción de la industria manufacturera se incrementan y las empresas líderes de cada rama ajustan sus precios al alza.

En los últimos años, la presión distributiva no fue un factor determinante en el espiral inflacionario. Por el contrario, desde 2016 las negociaciones salariales no han implicado aumentos salariales en ningún caso. La caída de la rentabilidad empresarial no se debió a factores distributivos, sino a la combinación de un modelo donde se priorizaron las finanzas y los servicios en detrimento de las ramas de producción de bienes, en el marco de una crisis internacional que afectó a las ramas más dinámicas del país.

Ante esto, es claro que tenemos que buscar más en los factores indicados las explicaciones del ciclo inflacionario que comenzó en el último trimestre del año pasado y que tiene a los alimentos en un lugar determinante. Pasando por la corrida inicial contra el peso que elevó el precio del dólar, hasta el aumento de los precios internacionales y la consolidación de nuevos mercados de exportación, el alto nivel de concentración existente en toda la cadena de producción y comercialización agroalimentaria aparece como el gran elemento que facilita la suba indiscriminada de precios para incrementar ganancias y la adopción de medidas especulativas y coercitivas por parte del empresariado y hace más difícil cualquier acción estatal que pretenda regular y corregir la situación. Veamos una aproximación al despliegue de dichas variables.

En primer término, hay algunos elementos coyunturales a tener en cuenta. Estados Unidos vino aplicando una política monetaria expansiva para paliar la crisis del coronavirus. Ese aumento en la emisión ha tenido un efecto devaluador del dólar ante otras monedas fuertes, lo que a su vez impacta en la demanda y en los precios internacionales de las commodities. Si a eso le sumamos que China, gran demandante de productos agropecuarios, es el país con el mejor desempeño económico durante la pandemia y la única potencia que mostró un crecimiento durante 2020 (6,5 % interanual en el último trimestre de ese año), entonces podemos comprender por qué en lo que va del año estamos ante un escenario internacional con precios más elevados.

En efecto, esa suba presiona sobre los precios internos. Tanto de manera indirecta, por el desaliento de actividades agrícolas y ganaderas menos rentables en comparación -por ejemplo- con la soja y sus derivados, como de forma directa por el impacto en los productos que son insumo para la producción ganadera o para la elaboración alimenticia, como el maíz, el trigo o el girasol. A su vez, el nivel de concentración que existe en el complejo de cereales y oleaginosas, pero también en el polo exportador ganadero, posibilita acciones especulativas que pueden perseguir objetivos económicos inmediatos y también de condicionamiento político.

En cuanto al frente exportador, los principales productos que vende el país pertenecen al sector oleaginoso (soja, girasol y sus derivados) y al complejo cerealero (cebada, maíz y trigo). La participación de ambas producciones en el total de las exportaciones se ubica en torno al 45% del total. Los tres productos más exportados son: harina de soja, maíz y aceite de soja.

El último informe de la Bolsa de Comercio de Rosario indica que el 90% de las exportaciones del sector, y por ende la mayor entrada de divisas, está en manos de diez empresas de origen nacional (4) y extranjero (6): Cargill (EEUU), Cofco (China), Oleaginosa Moreno, ADM (EEUU), Bunge (EEUU), AGD, Dreyfus (Francia), ACA, Molinos, Amaggi (Brasil). Las tres primeras concentran casi el 40 % del total de lo exportado. Las cifras del primer semestre del año hablan de un récord en la facturación y en el ingreso de divisas por esos rubros, aunque el volumen exportado es menor y por más que en las últimas semanas se haya registrado una baja en los precios. Para tener una referencia concreta: en el mes de junio los grupos agroexportadores liquidaron un 43% más en la comparación interanual.

En ese marco, a comienzos de año se generó un conflicto significativo con las cámaras de productores y exportadores de maíz, en el cual el Gobierno Nacional estableció un acuerdo para garantizar el abastecimiento interno luego de imponer durante unos días cuotas de exportación.

El conflicto con los exportadores de carne ha sido el otro gran emergente en esta coyuntura. En una actividad con una alta concentración, principalmente, en la comercialización, tanto interna como hacia el exterior, el aumento de precios responde a una estrategia de los actores dominantes para recuperar rentabilidad. A eso hay que añadir el papel de China y el incremento de la compra de carne bovina por parte del gigante asiático.

La reactivación en Estados Unidos y la Unión Europea a partir de la masificación de la vacunación y el crecimiento económico en China empujan hacia arriba la demanda y los precios. Argentina es el cuarto proveedor mundial de carne y el segundo mayor abastecedor de China, lejos el principal destino de la producción local. Allí se coloca el 75% del total, con un incremento del 1138% en los últimos seis años.

En su momento, el gobierno de Mauricio Macri liberalizó las exportaciones. Desde 2015 las ventas al exterior crecieron casi un 300% y el consumo interno no paró de bajar. En aquel año Argentina destinó al comercio internacional el 7,7% de su producción, para 2019 el 21,7% y actualmente el 29%. En ese período, cada argentinx dejó de consumir alrededor de 15 kilos en promedio por año.

El peso de la carne en la economía familiar es notorio. Tiene una incidencia en el Índice de Precios al Consumidor que está en torno al 10%, lo que ubica a este tema entre los más urgentes. En mayo el precio promedio de la carne vacuna aumentó 5,9%. Según un informe del Centro de Economía Política Argentina (CEPA) en términos interanuales los cortes populares fueron los que más crecieron y se movieron por encima de la variación de precios del período. A la cabeza de los aumentos sobresalen cortes como el asado (92,6%), el matambre (80,2%) y el vacío (84,6%).

En cuanto a la producción y comercialización de productos esenciales el nivel de concentración está a la vista con solo recorrer un pasillo de un gran supermercado. Esa imagen ilustra el poder de los formadores de precios sobre lxs consumidorxs.

Se trata de una situación estructural que viene de lejos y que la pandemia agudizó, al incrementar la distancia entre las cadenas de supermercados y los comercios de cercanía. Para mostrar un indicador, mientras que a principios de 2020, las ventas por dispositivos online representaban el 1,4% del total y llegaban a los $980.259 millones, actualmente ya representan un 4,7% y suman un total de $3678006. Obviamente son las firmas más grandes las que tienen las mejores condiciones logísticas y presencia territorial, para aprovechar el nuevo escenario.

Actualmente, según el INDEC, las grandes cadenas de supermercados concentran el 83 % de las ventas totales del sector. Las tres cadenas principales (Carrefour, Cencosud -Jumbo, Disco, Vea- y Coto) son responsables de aproximadamente la mitad de las ventas del sector. Carrefour y Cencosud operan en la mayoría de las provincias del país. Coto cuenta con más de la mitad de sus sucursales en la Caba.

En tanto, supermercados DIA, de capitales españoles, con sus locales más pequeños, es la cadena con mayor cantidad de sucursales, ubicadas principalmente en la provincia de Buenos Aires y en la Ciudad de Buenos Aires.

Un informe del CEPA muestra otros datos reveladores de los grupos económicos dedicados a la producción de alimentos y bebidas. Estos son algunos de los que evidencian mayores niveles de concentración:

La existencia de unas pocas grandes empresas en los rubros de consumo masivo es un condicionante clave para entender la dinámica de los precios que pagan lxs consumidorxs finales y también para la cadena productiva en su conjunto. En los hechos, al tener en el centro a los productos de primera necesidad el proceso inflacionario que atraviesa el país significa un proceso de transferencia de riqueza desde lxs asalariados y las Pymes a los grupos oligopólicos.

Las ganancias al interior del empresariado ⤴

Está claro que esta dinámica de los sectores concentrados no responde a un fenómeno coyuntural, sino más bien a la condición estructural dependiente de nuestro país. En ese sentido, esta condición conjuga dos elementos de gran importancia para nuestra economía y, por tanto, para la reproducción del poder del gran empresariado. Por un lado, las ramas ganadoras en diferentes períodos y con diferentes marcos de política macroeconómica han sido las ramas vinculadas a los sectores primarios y extractivos, con la excepción de las manufacturas dedicadas a los rubros de alimentación. Por otro lado, la concentración que mencionamos en el apartado anterior es un fenómeno propio del capitalismo en general, pero fuertemente marcado en el capitalismo periférico.

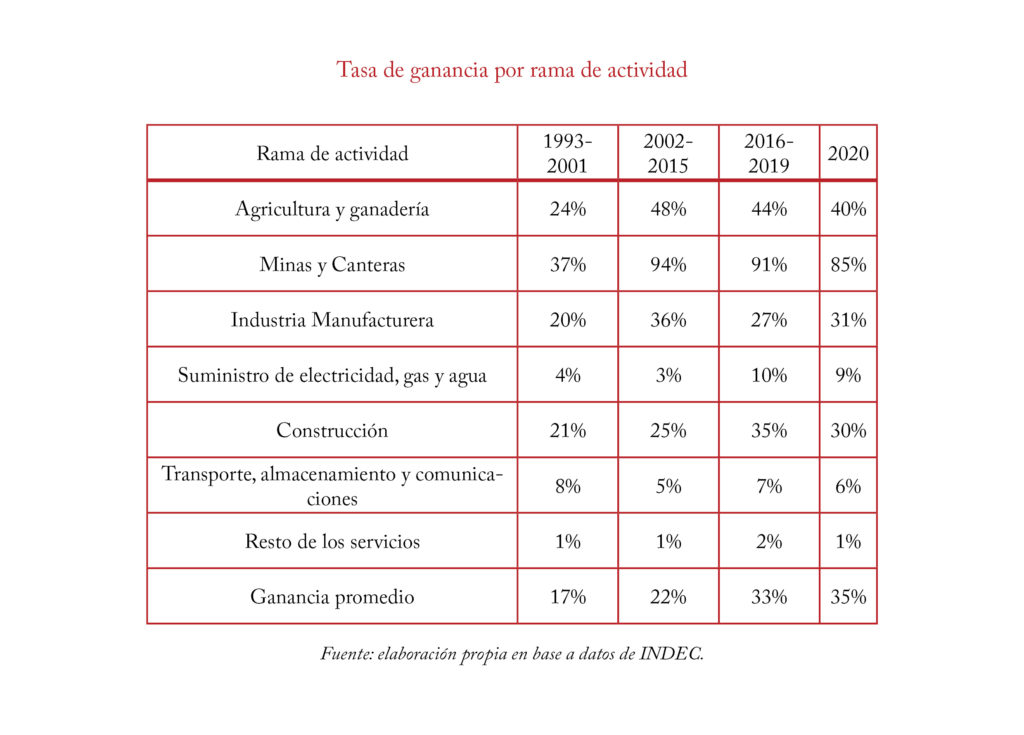

En cuanto al primer punto, si tomamos en cuenta tres períodos desde la década del ‘90 a esta parte, en donde se dieron diferentes proyectos económico-políticos, encontramos que las ganancias sobre el capital invertido de las ramas vinculadas a la Agricultura y Ganadería y Minas y Canteras, se ubican de modo constante muy por encima del promedio de ganancias de la economía. Por dar un ejemplo concreto, en 2016-2019 el promedio de la ganancia sobre capital invertido de la economía alcanzó el 33% mientras que agricultura y minería alcanzaron niveles muy superiores (44% y 91%, respectivamente). Vale aclarar que en 2020, los efectos de la profunda crisis de la economía no se vieron reflejados en la rentabilidad total, principalmente por los niveles de desinversión que redujeron los riesgos de pérdidas del gran empresariado.

Hay una novedad de los años de Cambiemos que permanece como un problema de peso durante el año 2020: los servicios de electricidad, agua, gas incrementaron sus ganancias en promedio un 100% y marcaron la diferencia central con el período previo.

Claro que la contracara de esta súper rentabilidad de ciertos sectores lleva no sólo a un aumento de la participación de las ganancias en el PBI en desmedro de la participación de lxs trabajadorxs, sino que además tenemos un diferencial en esta desmejora de la distribución de ingresos durante la ofensiva neoliberal de Cambiemos y el año de crisis del coronavirus. En todas las ramas (a excepción de construcción), los ingresos del empresariado en relación al producto se incrementaron entre 2015 y 2020, pero en particular en las ramas de agricultura y minería los incrementos llevaron esas participaciones a niveles muy elevados: 65% y 74% para agricultura y para minería, respectivamente, en el año 2020. Mencionamos esto porque, efectivamente, es un indicador del aumento de la desigualdad entre empresarios y trabajadorxs. En promedio todxs lxs trabajadorxs empeoraron su condición en 5 años, pero fueron los empresarios de las ramas más dinámicas los que recibieron una porción sustancialmente mayor de la torta en detrimento de lxs trabajadorxs.

Este recorrido es sólo para indicar que efectivamente el poder del gran empresariado ligado a las ramas primarias, extractivas y de alimentos responde a posiciones estructurales que por el momento aparecen como incuestionables. Ahora bien, pensando en la coyuntura la prueba de este poder estructural se puede ver en los datos concretos de aumento de los márgenes de ganancia de las grandes empresas de cada rama entre el año 2020 y el 2021.

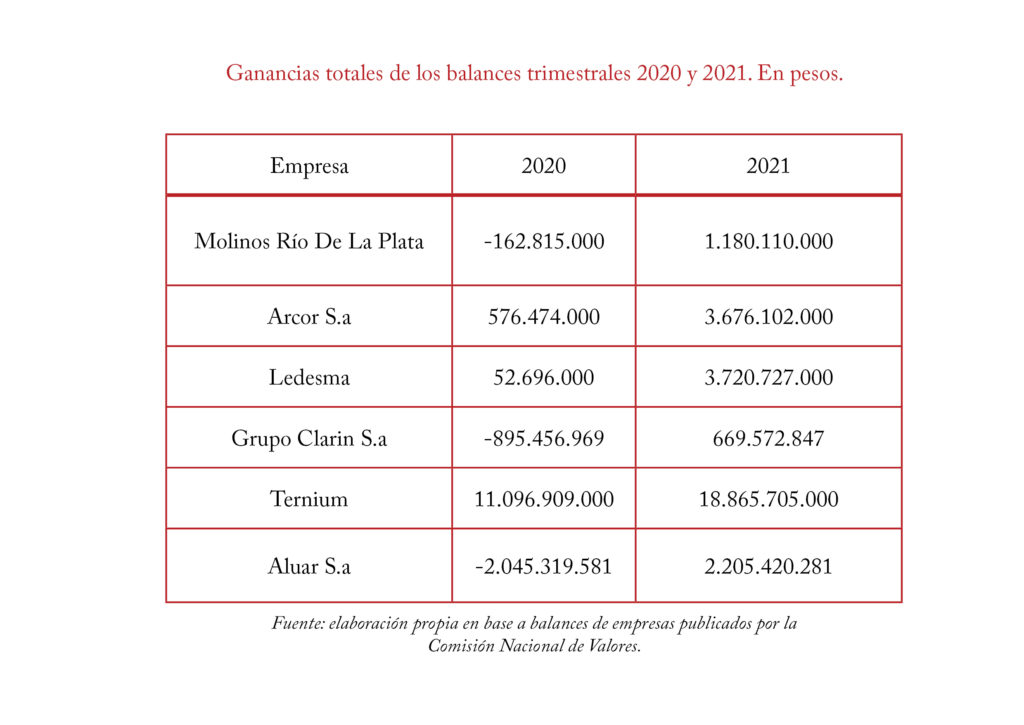

Sólo tomando un puñado de empresas testigo, que son algunas de las fijadoras de precios en cada rama de actividad, tenemos el siguiente cuadro:

En todos los casos, las ganancias dieron un salto significativo. Tanto empresas de la alimentación (como Molinos Río de La Plata, Ledesma y Arcor), como la megacorporación de telecomunicaciones (Grupo Clarín-Telecom) y las empresas líderes de ramas metalúrgicas con inserción en cadenas globales de valores, pasaron de tener pérdidas en 2020 o resultados menos abultados, a grandes ganancias.

¿Bajo qué estrategia estas empresas lograron incrementar sus ganancias? Difícil saberlo en detalle. Pero podemos al menos inferir que el efecto de los incrementos de precios en sus rubros principales y las inversiones financieras especulativas, en particular en fondos de inversión de alto riesgo, son dos de las formas concretas para dar cuenta de estos incrementos de peso en las ganancias de las megacorporaciones. Los incrementos de precios son una herramienta a mano debido a su posición dominante e incuestionable en cada mercado en el que operan y se demuestra con claridad ante cada incremento mensual de la inflación.

Lo interesante en este punto es que, repasando los balances de cada empresa, los costos totales muestran una disminución (en algunos casos por la vía financiera y en otros vía los costos operativos) entre 2020 y 2021. Ante estos datos producidos por las mismas empresas, en los balances obligatorios de las empresas líderes, encontramos que toda la estrategia de aumento de precios de las grandes empresas tiene más que ver con ganar participación en el producto y aumentar sus ganancias que con sostener las ganancias debido a los incrementos de costos.

Más allá de la profunda crisis que transitamos en 2020 y la lenta recuperación de este 2021, las mega corporaciones que marcan el ritmo de las diferentes ramas de producción parecen indemnes a los impactos en el empleo y los ingresos, como ocurre con la gran mayoría de las empresas pequeñas y medianas del país. Así lo indica, por ejemplo, el balance de ARCOR S.A propiedad de la familia Pagani, cuando afirma que «el Grupo no ha sufrido impactos significativos en sus resultados como consecuencia de la pandemia».

Y estos resultados los atribuyen centralmente a la dinámica de incremento de la demanda de alimentos de China que implicó precios internacionales de alimentos con fuertes alzas.

En definitiva, aquí radica la importancia central del control directo de precios de exportación, de las posibilidades de liquidación de exportaciones con intervención estatal y de la participación del Estado mediante empresas testigo que permitan monitoreo de costos. Sin estas herramientas, que han sido progresivamente arrebatadas por los gobiernos neoliberales, las empresas líderes de los rubros más sensibles para los bolsillos populares, continúan realizando la mayor parte de su producción en el mercado internacional y tienen la posibilidad de remarcar precios internos en función de los precios internacionales.

Las políticas gubernamentales ⤴

En el marco de la crisis económica y del incremento del proceso inflacionario, el gobierno ha puesto en juego una estrategia con varias líneas de acción orientadas por un horizonte que por ahora estuvo más ligado a generar equilibrios macroeconómicos que a impulsar la recuperación incentivando el consumo interno. La implementación de una política fiscal y monetaria austeras y de una política cambiaria centrada en la desaceleración del ritmo devaluatorio constituye el marco general en cual el oficialismo desplegó una serie de medidas para intentar garantizar que el incremento de precios no atente contra el incipiente crecimiento de la economía. Esas medidas, que evidencian efectos desiguales y sobre todo insuficientes, se llevaron a cabo en dos carriles fundamentales: los acuerdos con los sectores empresarios y demás programas que pretendieron contener los precios de los productos de primera necesidad; y la debatida definición de actualizar las tarifas de los servicios públicos bien por debajo de los índices de inflación.

Entre las principales acciones para el control de precios y la diversificación del acceso a productos de primera necesidad, hay que mencionar:

- Programa Precios Máximos: establecido en marzo de 2020, congeló el precio de 2300 categorías de productos. Se fue prorrogando con ajustes y a partir de noviembre comenzó el descongelamiento gradual por grupos de productos. Fue resistido hasta último momento por los empresarios nucleados en la Coordinadora de las Industrias de Productos Alimenticios (Copal).

- Programa Precios Cuidados: vigente desde 2014, actualmente abarca 702 artículos de primera necesidad. Se basa en generar precios de referencia negociados con las empresas que participan voluntariamente, con actualizaciones cada tres meses. En julio el promedio de los aumentos quedó en 5% con respecto a abril. Según la Secretaría de Comercio Interior, con la reciente incorporación de 32 productos lácteos se duplicó la cantidad de empresas que participan del programa, muchas de ellas pymes. Las ventas de los artículos incluidos representan el 10% de las ventas en supermercados.

- Programa Súper Cerca: lanzado en junio, establece 70 artículos de alimentos, bebidas, aseo y limpieza con precios fijos hasta fin de año en almacenes y autoservicios de barrio. El acuerdo, que implicó una reducción promedio en los precios de un 7%, se selló con empresas líderes que garantizan la distribución. Como condición, los precios deben figurar en los envases.

- Acuerdos por la carne: después de decretar el cierre de exportaciones (aunque mantuvo abiertas las ventas de cortes de alta calidad a EEUU y la Unión Europea), el 22 de julio el Gobierno anunció una serie de medidas negociadas con los frigoríficos exportadores y las grandes cadenas de supermercados. En primer lugar, la reapertura gradual de las exportaciones, con un tope del 50% del volumen mensual promedio exportado en 2020. Transitoriamente no podrán exportarse un conjunto de cortes para garantizar el consumo interno. En segundo lugar, se amplió el acuerdo de precios internos, con ofertas de cortes a valores accesibles toda la semana y con precios hasta un 45% más bajos. También se informó la ampliación de los puntos de venta del Mercado Federal Ambulante. En tercer lugar, se pondrá en marcha un Plan ganadero, consensuado con los empresarios del sector, que tiene como objetivo aumentar la producción de carnes.

- Ley de góndolas: aprobada en el Congreso a principios de 2020, se reglamentó en diciembre y los supermercados minoristas tuvieron hasta mayo para adecuarse. La norma involucra a los grandes supermercados y los obliga a garantizar un 25% de la góndola para la exhibición de productos de micro y pequeñas empresas nacionales y un 5 por ciento adicional para productos originados por la economía popular. Además, establece que debe señalizarse el artículo más barato en cada rubro y una sola marca no puede abarcar más del 30% de cada góndola. Se trata de una iniciativa cuya aplicación dependerá directamente de la capacidad de inspección que tenga la Secretaría de Comercio Interior, y también de que se acorten los plazos de pago que con los que suelen manejarse las grandes cadenas de supermercado y que son inviables financieramente para cualquier emprendimiento pequeño o mediano.

Por otra parte, una de las acciones que más impacto positivo ha tenido en el esquema de precios es, sin dudas, la política implementada respecto de las tarifas de los servicios públicos. Mientras los entes reguladores analizaron el estado de situación del sistema y, en el marco de la emergencia sanitaria, en todo 2020 se sostuvo el congelamiento de las tarifas de luz, gas y agua. Una vez concretado el descongelamiento, en mayo el Ente de Regulación de la Energía Eléctrica (ENRE) y el Ente Regulador del Gas (ENARGAS) anunciaron aumentos del 9% y 6% respectivamente.

La medida, que coloca los aumentos habilitados muy por debajo de la inflación acumulada en 2020 y de las estimaciones sobre la pauta inflacionaria para este año, apunta a aliviar el peso de este rubro en los gastos de los hogares y busca apuntalar el crecimiento económico. La contrapartida es el impacto que tiene en las cuentas públicas como consecuencia de los subsidios puestos en juego por el Estado Nacional. Más allá de los cálculos financieros y de su impacto directo en la distribución del ingreso, hay que enmarcar esta cuestión -que de hecho generó debates y tensiones públicas dentro del equipo de gobierno- en los requerimientos planteados por el FMI para llegar a un acuerdo sobre la reestructuración de la deuda y en las posibles estrategias a sostener en esa negociación. La ecuación es sencilla, a menos aumento en las tarifas más aumento en los subsidios y por ende menos reducción del déficit fiscal, al menos en lo inmediato. El debate que se dio en el Frente de Todxs implica evaluaciones diferentes respecto a cómo calibrar tres grandes variables: el papel del gasto público en la recuperación, la situación del salario real luego de cuatro años de caída y los tiempos para sellar un acuerdo con el FMI.

Veamos los datos centrales a tener en cuenta para ponderar integralmente la política oficial en esta materia:

- En 2019, de cara a las elecciones, el gobierno de Macri suspendió la serie de aumentos que había pautado y que venía implementando en los años previos. Esa sucesión de aumentos había implicado una baja de los recursos públicos destinados al sector, que habían tenido un pico en 2014 (15.753 millones de dólares, un 2,8% del PBI). Para el último año del gobierno de Cambiemos las cifras fueron 4753 millones y 1,1%, respectivamente.

- El congelamiento de las tarifas de gas y electricidad provocó un aumento sensible en el nivel de subsidios en 2020. Los subsidios energéticos aumentaron un 31% respecto a 2019, alcanzando los 6.200 millones de dólares (1,6% del PBI).

- Ese incremento se produjo en un año donde los productos energéticos tuvieron una histórica caída a raíz de la pandemia. Por lo cual, en cualquier escenario los subsidios energéticos en 2021 serán mayores a los de 2020.

- Según diversos análisis, el incremento pautado en las tarifas de luz y gas, del 9% y del 6%, generará un incremento en los subsidios de entre 650 y 700 millones de dólares. Vale agregar que ese aumento redundará en un incremento del ingreso de las compañías distribuidoras de gas y electricidad que rondará el 20%.

- Si los subsidios energéticos en 2020 representaron el 1,6% del PBI, con los incrementos anunciados, este año los subsidios serán de alrededor del 1,8% del producto. Por lo tanto, un aumento tarifario mayor (el Ministro Guzmán llegó a hablar de un 30%), implicaba la posibilidad de estar más cerca de congelar esa proporción o incluso de disminuirla, pero con un costo muy importante en términos distributivos, puesto que el impacto de un aumento superior al 30% en las tarifas implicaría un aumento del costo de vida cercano al 3% mientras que los aumentos del 9% habilitados el anterior no alcanzan el 1% de impacto en la inflación general a nivel nacional. La tensión es entonces entre la cuestión del orden fiscal, ligada a la negociación con el FMI, y los impactos en el bolsillo de una reducción de subsidios.

En lo que hace a los servicios públicos, la otra esfera determinante está dada por las telecomunicaciones. En agosto de 2020 el Gobierno Nacional decretó (DNU 690/20) el carácter de servicio público esencial en competencia para la telefonía móvil y fija, Internet y la TV por cable, congeló el valor de las tarifas y estableció la Prestación Básica Universal y Obligatoria (PBU) para cada uno de esos servicios. A partir de ese momento las tarifas del sector quedaron reguladas y bajo la órbita de la autoridad de aplicación, el Ente Nacional de Comunicaciones (Enacom).

Desde enero, el Enacom habilitó una serie de aumentos que de conjunto están claramente por debajo de la inflación acumulada desde agosto (47%) y también por detrás de la inflación del primer semestre (25%):

- En enero un 5% para los servicios de telefonía fija, móvil, internet y TV por cable.

- En febrero permitió a las compañías de telefonía celular aumentar un 7,5% y, luego, otro 2,5% en marzo.

- Las compañías de TV por cable, internet y telefonía fija, pudieron aumentar entre un 5% y un 7,5% a partir de marzo de este año a condición de que devolvieran los aumentos realizados de forma indebida (algo que nunca hicieron).

- En julio el Enacom aprobó un aumento general del 5%.

Por el momento, esta política ha chocado con la estrategia asumida por las principales empresas de telecomunicaciones, que acudieron a la Justicia para trabar los efectos prácticos del DNU 690 y lograron fallos que en los hechos avalan y permiten aumentos muy por encima de los permitidos. El desafío permanente por parte de esas corporaciones no ha tenido hasta el momento una respuesta acorde por parte del oficialismo y los organismos de la administración pública.

Los movimientos políticos del gran empresariado industrial ⤴

Recientemente se llevó a cabo la renovación de autoridades de la Unión Industrial Argentina (UIA). La llegada de Daniel Funes de Rioja a la presidencia tiene muchas aristas significativas para el análisis de la estrategia desplegada por la cúpula del gran empresariado local en el escenario que venimos describiendo y analizando.

Por empezar, hay un gesto claro hacia el Gobierno Nacional. Más allá de los resultados concretos, junto con el Consejo Agroalimentario Argentino (CAA), la UIA venía siendo un interlocutor privilegiado para el gobierno del Frente de Todxs en sus llamados a tejer acuerdos puntuales y sus convocatorias a construir consensos sobre perspectivas de mayor alcance (como la puesta en escena del Consejo Social y Económico). La pandemia y la agudización de la crisis económica pusieron como prioridad casi absoluta a los problemas urgentes, pero el equipo económico encabezado por Marín Guzmán y Matías Kulfas venía encontrando en la entidad industrial una postura mucho más dialoguista y constructiva que, por ejemplo, sus colegas de la Sociedad Rural o de la Asociación Empresaria Argentina, que nuclea a los principales empresarios a título personal. Los movimientos en la conducción de la UIA auguran más tensiones y, a priori, colocan a la entidad un poco más cerca del bloque opositor que -con sus patas empresarial, política y judicial- viene accionando sistemáticamente para condicionar al gobierno del FDT. En otro plano, la reciente incorporación de la Mesa de Enlace al CAA, puede tener efectos en un sentido similar.

En segundo término, la designación de Funes de Rioja ratifica la definición de los principales grupos del poder económico local de imponer su conducción política y sus intereses más sectoriales al conjunto del empresariado industrial. Sus caras más visibles son Techint, Arcor, Ledesma y, también, Mercado Libre. Por fuera de la UIA, el Grupo Clarín. Se trata de una línea de acción que se viene desplegando a lo largo de la última década, evidenciada en la tendencia a ocupar más los primeros planos en los espacios de conducción gremial mediante alfiles de su riñón y en el impulso a nuevas entidades corporativas, como el Foro de Convergencia Empresarial. A su vez, en términos de intereses, se trata de las fracciones más concentradas -oligopólicas-, crecientemente transnacionalizadas y cuyo desarrollo depende menos de un mercado interno pujante. Su programa tiene como eje fundamental la liberalización de la actividad económica, incluyendo las instancias que reglamentan las condiciones salariales y de trabajo, y el rechazo a cualquier esquema tributario proclive a generar una mejor situación distributiva.

La crisis económica ha reforzado las tensiones y contradicciones entre las distintas fracciones del empresariado. Aunque suene exagerado, para los industriales que dependen de un mercado interno tan golpeado, en especial para las Pymes, el tipo de política económica es lo que, en muchos casos, determinará su supervivencia o su desaparición. La diferencia con las firmas más grandes, y más aún con las ligadas directamente al comercio exterior, es muy clara. Como ya señalamos, estas ya recompusieron márgenes y aumentaron sus ganancias por encima de la inflación gracias a su posición dominante.

En este marco se resolvió la sucesión en la conducción de la UIA y se dieron los primeros pasos de su nuevo titular. Tal como hizo saber José de Mendiguiren, dos veces expresidente de la UIA y actual titular del Banco de Inversión y Comercio Exterior (BICE), la otra candidatura que estuvo en danza fue la de Miguel Angel Rodríguez, de la fábrica de pinturas Sinteplast, una compañía cuyas ganancias dependen del nivel de actividad interna y del éxito de la incipiente reactivación de la construcción a pequeña escala. A Rodríguez lo apoyaba incluso el presidente saliente, Miguel Acevedo, de Aceitera General Deheza (AGD). Sin embargo, desde Techint y Arcor le hicieron saber que no contaría con su aval, por lo que bajó su candidatura y quedó integrado en la nueva comisión directiva como Secretario General.

Daniel Funes de Rioja no es un industrial clásico. Es un cuadro técnico que desde hace décadas ocupa puestos relevantes en las entidades empresarias. Abogado, docente en la Universidad Católica (UCA) y de la Universidad Argentina de la Empresa (UADE), desde 1967 asumió diversas tareas en la UIA. A partir de 1976, representó a la Institución internacionalmente en la OIT. Fue Vicepresidente Ejecutivo de la Organización Internacional de Empleadores, entre 2001 y 2014, y luego su Presidente hasta 2017. También presidió en los años noventa el Comité Empresarial de Asuntos Laborales de la OEA. Desde esos cargos impulsó cuestionamientos al derecho a huelga y a las normas que garantizan el derecho a un salario mínimo y vital.

Desde 2009, Funes de Rioja está al frente de la poderosa Coordinadora de las Industrias de Productos Alimenticios (Copal). El espacio nuclea a 37 cámaras, en donde coexisten verdaderos gigantes transnacionales y otros actores medianos, empresas ligadas al consumo interno y otras con una importante actividad exportadora, como el Consorcio de Exportadores de Carnes ABC, que ocupó las primeras planas a raíz del debate por la escalada de precios y el cierre de exportaciones del sector.

Más allá de toda formalidad, el 8 de junio Funes de Rioja pronunció un discurso de asunción en el que quedó muy clara la orientación que se fortalecerá con su presidencia.

Lejos de poner el eje en la necesidad de contribuir a paliar la profunda crisis social y económica que atraviesa el país fruto de la pandemia de Covid-19, el flamante titular de la UIA hizo un llamado a que todos los sectores aporten en la consolidación de lo que llamó “las tres C”: Certidumbre, Confianza y Concertación. También se refirió a la necesidad de retomar el camino comenzado por tres figuras de la historia argentina: el republicanismo de Juan Bautista Alberdi; el ideario de la generación del ́80, destacando el aporte realizado por Carlos Pellegrini para jerarquizar el papel de la industria nacional; y la visión estratégica de Arturo Frondizi. En otras palabras, una reivindicación del republicanismo y las libertades individuales, del trabajo nacional representado en la industria, y de la idea del desarrollo económico “solvente” ligado a la “unidad nacional”, divergente con cualquier “partidismo”.

Hechas esas referencias más conceptuales, Funes de Rioja se concentró en los elementos programáticos de su gestión. Por empezar, fijó como criterio rector la afirmación de la actividad privada como “principal generador de riqueza y prosperidad”. En ese punto, se refirió a un gran objetivo: “Argentina necesita realizar las reformas que transformen recuperación en crecimiento sostenido”. Y dejó planteados dos planos sobre los que deberían actuar esas reformas: la macroeconomía y las políticas estructurales de largo plazo. Allí destacó la necesidad de “reglas de juego previsibles”, “precios relativos estables” y “políticas que bajen la nominalidad”. Bregó por “un sistema laboral tributario que potencie la inversión y el empleo, así como nuestra inserción en el mundo”. Y destacó como objetivos el “aumento de la productividad”, el “potenciar el perfil exportador” y la generación de “incentivos para más empleo formal”.

Una vez asumido, Funes de Rioja dio una conferencia de prensa en la que se refirió a las demandas más urgentes que promoverá la entidad. Por un lado, dejó en claro su desacuerdo con lo que denominó el «triple cepo laboral», en referencia a las prohibiciones de despidos, suspensiones y la doble indemnización, implementadas por el Gobierno Nacional para sostener el empleo en medio de la pandemia. En esa línea, afirmó que «cuando se generan obstáculos de esta naturaleza a la posibilidad de contratar y despedir se dificulta la entrada de nuevos trabajadores». Por otro lado, adelantó que reclamará al equipo económico “medidas pro inversión”, una “menor presión tributaria”, y un ataque a lo que llamó “competencia del sector informal».

De este modo, si contemplamos las primeras intervenciones públicas del nuevo titular de la UIA y las proyectamos sobre el telón de fondo que representa el accionar del gran empresariado que hemos descrito en este documento hay mínimamente dos cosas que podemos concluir. Por un lado, para esos sectores no existe margen para ninguna medida “excepcional” que podría haber sido aceptable en el peor momento de la pandemia. Por otro, la cúpula del gran empresariado encabeza una ofensiva en pos de imponer sus intereses y no encuentra razones de envergadura para aminorar su marcha.

¿En una pendiente sin piso?

La dinámica de los ingresos populares

Situación general de los ingresos ⤴

Es fundamental comenzar diciendo que estamos ante una “crisis de empleo”. El saldo en 2020 fue de 1,1 millones de puestos de trabajo menos. La persistencia de esa crisis se pone de manifiesto en el hecho de que la recuperación de la tasa de empleo registrada en el primer trimestre de 2021 no alcanza para que este indicador llegue a los niveles que tenía en el primer trimestre de 2020. Según el INDEC, la cantidad de trabajadorxs empleadxs sobre la población económicamente activa ronda el 41%, un nivel un poco inferior al del primer trimestre de 2020. En el mismo sentido, si bien la tasa de desocupación descendió desde el peor momento de la crisis en 2020, para el primer trimestre de este año se mantuvo en niveles mayores a la situación de pre-pandemia: 13,1% en el segundo trimestre de 2020; 11% en el marco de la recuperación del cuarto trimestre y 10,2% en el primer trimestre de 2021. A su vez, entre los puestos de trabajo que se recuperaron, hay un alto grado de informalidad y precariedad, ya que el 40% son empleos de menos de 35 horas semanales. Muchos de los nuevos ocupadxs buscan activamente otro empleo, lo que explica la tasa de subocupación del 11%, en lo que se denomina como “efecto-llamado” dado que el empleo que poseen lxs trabajadorxs no resuelve sus necesidades cabalmente.

Un elemento fundamental en ese escenario es el proceso sostenido de destrucción de empresas que se inicia con la irrupción de la crisis en 2018 y se sostiene en el marco de la pandemia sanitaria. Según datos de la AFIP, referidos a los empleadores registrados: en noviembre de 2020 se registraron 7,6% de empresas menos que las que había en diciembre de 2017. En términos absolutos, estamos hablando de 43 mil empresas, de las cuales casi la mitad cerraron en 2020.

El deterioro del 8% que sumó el salario promedio en el primer semestre de 2021 se suma al de los últimos tres años. La depresión del poder adquisitivo acumula desde 2018 un 28% y amenaza con convertirse en la más prolongada de la democracia. Los datos de precios de mayo y junio (hipervínculo al Doc 1), sin haberse generado nuevos acuerdos salariales más que en algunas ramas puntuales, nos dan la pauta de que el salario efectivamente se encuentra a la baja en términos reales. Después de tocar un piso en enero, en abril el salario real medido por la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) creció por tercer mes consecutivo, pero en mayo volvió a caer. En el acumulado de 2021 este indicador muestra un aumento del 20,4% contra una inflación del 17,6%, aunque está casi en los niveles de diciembre de 2020 y por debajo de lo que entregó el gobierno de Cambiemos. Es más, si se lo compara con 2015 el salario real sigue un 22% abajo.

Desde este año los ajustes jubilatorios se definen en base a la Ley de movilidad promulgada en enero, que toma en cuenta en partes iguales el aumento de los salarios y la evolución de la recaudación tributaria con destino a la ANSES.

En la primera mitad de 2021 las jubilaciones recibieron dos aumentos trimestrales —8,07% en marzo y 12,12% en junio— lo que representa un suba de 21,2%. Así, con el aumento de junio incluido, la actualización está incluso por debajo de la inflación acumulada hasta mayo según el INDEC, que fue de 21,5%.

La caída acumulada desde mayo de 2015 es del 29,4% para las jubilaciones mínimas, que cobran más de 4 millones de jubiladxs (sobre un total de 6,6 millones). Con una inflación de 2,5% en agosto, un supuesto que está por debajo de los niveles que alcanzaron los precios en los meses previos, las jubilaciones caerían en términos reales un 8% más.

En este marco, la política fiscal y monetaria desplegada al menos hasta el primer cuatrimestre de 2021 pueden caracterizarse de mínima como moderadas. Tanto el nivel del gasto público como de la base monetaria en términos reales son históricamente bajos. Si bien, en los últimos dos meses se evidencian medidas que significan una inyección -directa o indirecta- de recursos en los sectores más perjudicados por la crisis y también en sectores medios, la política económica no ha operado por ahora como motor fundamental de la recuperación económica tras el peor momento del parate producto de la pandemia.

La evolución de los salarios por sector ⤴

Los impactos promedio de la inflación sobre los ingresos no dan cuenta de la cabal diferencia entre los sectores más expuestos y excluidos y el resto de los sectores asalariados y de ingresos fijos (jubiladxs y pensionadxs, beneficiarixs de programas socio-productivos, etc.). En este punto, cabe la pregunta sobre el impacto de la caída de ingresos al interior del pueblo trabajador.

En buena medida, la caída del salario real para los sectores de trabajadorxs formales nos da una idea de que la reducción del salario real es la contracara del incremento de las ganancias de las grandes empresas y, por tanto, los dos indicadores (ganancias y salarios) nos acercan a la idea de que la inflación es un fenómeno centralmente distributivo.

El primer análisis que resulta evidente es identificar la diferencia entre los ingresos reales de trabajadorxs formales, informales y del sector público. Más allá de la caída promedio de ingresos reales entre lxs trabajadorxs, encontramos que los ciclos de aumento y caída del salario real difieren entre estos grupos de trabajadorxs.

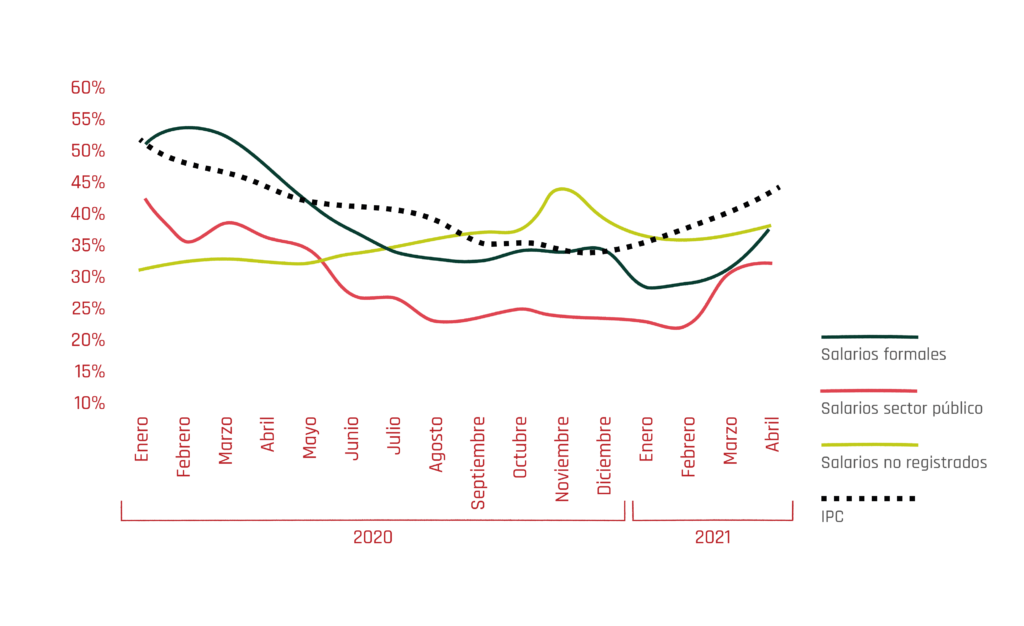

En el siguiente gráfico vemos los datos que incluimos más arriba sobre la dinámica de los salarios, pero la separación entre tipos de trabajo nos da la pauta de que los salarios de lxs trabajadorxs estatales mostraron las caídas más pronunciadas ante la aceleración de la inflación. Por su parte, lxs trabajadorxs no registrados fueron los únicxs que en un período (el último trimestre del año pasado) tuvieron incrementos de salarios por encima de los incrementos de precios. En enero de 2021 esta tendencia desapareció por completo y en todos los casos los ingresos cayeron en términos reales. En efecto, lxs trabajadorxs del sector público fueron aquellos sobre los que recayeron los costos más importantes en términos de pérdidas de poder adquisitivo.

Salarios por tipo de trabajo y aumento de precios

Fuente: elaboración propia en base a datos de INDEC.

Estos resultados se deben a dos fenómenos que están vinculados. Por un lado, como hemos mencionado, las paritarias no lograron alcanzar los incrementos del costo de vida. Más aún, se produce el ajuste tardío de las paritarias de trabajadorxs formales a los incrementos de precios ya producidos (en particular en los primeros meses del año). En este sentido, algunas paritarias únicamente logran alcanzar los niveles previos al aumento de precios y la nueva exposición a la inflación sitúa nuevamente el poder adquisitivo en los niveles previos. Por otro lado, el proceso de desalarización tuvo durante el gobierno de Macri una gran aceleración. Muchos de los “empleos” creados en los primeros años de la gestión de Cambiemos fueron en realidad puestos de trabajo asalariados encubiertos tras la denominación de autónomos o trabajadorxs free-lance. Este proceso siguió una tendencia creciente enmascarada en el discurso del “emprendedorismo” durante los años de pandemia. Eso hizo que buena parte de los aumentos de los ingresos de los considerados “informales” no sean apropiados por asalariadxs informales, sino más bien autónomos que tienen ingresos complementamente pro-cíclicos.

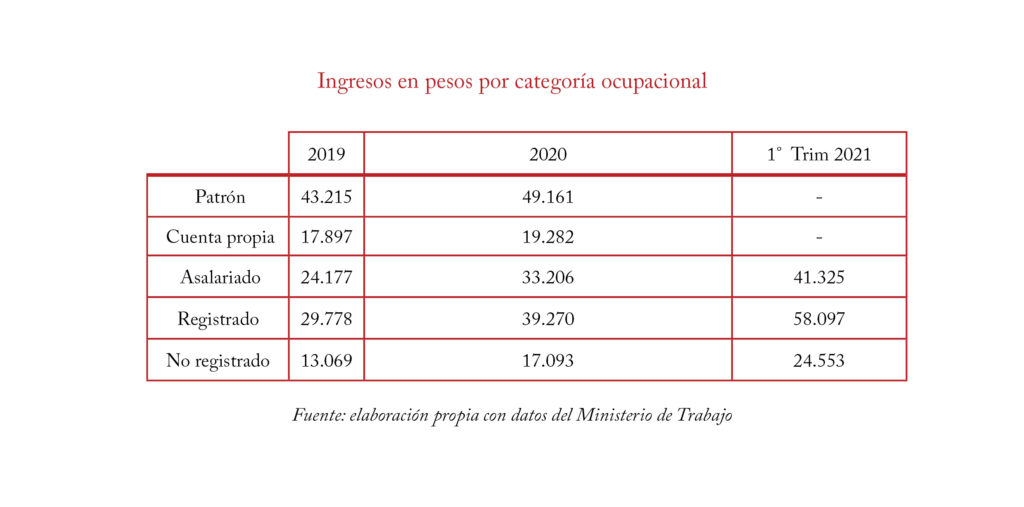

Un elemento que es clave tener en cuenta es que estos datos sólo nos muestran la evolución de los salarios de cada sector pero no su nivel, es decir, el salario que efectivamente cobran de bolsillo (o bien en bruto) los diferentes sectores de trabajadorxs. Aquí radica la diferencia clave. Si bien no tenemos datos actualizados para estos últimos meses, en diciembre de 2020 los ingresos de lxs trabajadorxs registrados se encontraban 2,3 veces por encima de los ingresos de los trabajadores no registradxs. Y más aún, se evidencia una sustancial desigualdad de ingresos entre asalariadxs y patrones, como podemos ver en este cuadro:

Esta situación estructural nos muestra que la pandemia y el proceso inflacionario iniciado por los formadores de precios no hace más que incrementar las imposibilidades de los sectores trabajadores más vulnerables. Son precisamente estos sectores los que reciben un ingreso muy reducido en relación a los aumentos de la canasta básica total (indicador de la pobreza por ingresos).

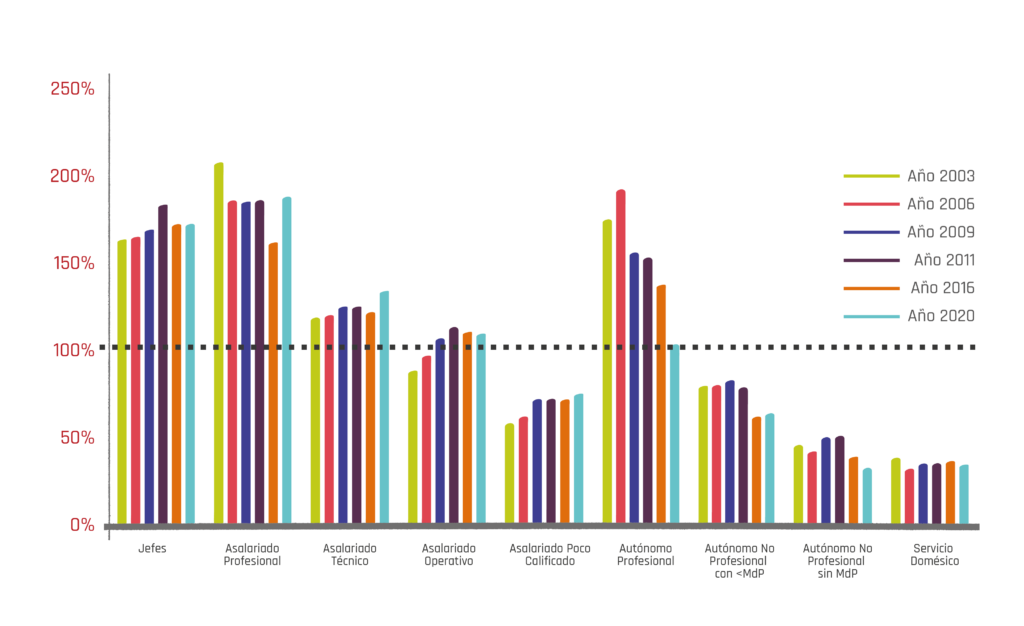

Estos datos nos aproximan a la desigualdad al interior de la clase trabajadora que se mantuvo en niveles elevados en estos años. Sin embargo, la conclusión más importante a la que podemos arribar es que los años de pandemia, como mencionamos en el informe anterior, incrementaron centralmente la desigualdad entre empresarios y trabajadorxs, reafirmando el poder estructural del gran capital y dando espacio para su estrategia de incremento de ganancias por precios y no por mayores ventas. Para concluir, es posible ver ese carácter estructural de la desigualdad al interior de la clase trabajadora desde 2003 hasta 2020 en el siguiente gráfico:

Ingresos por categoría ocupación en relación al promedio

Fuente: elaboración propia en base a datos de EPH-INDEC.

Lo que analizamos aquí es que en todo el período los jefes, los asalariados profesionales, los autónomos profesionales y los asalariados técnicos han obtenido ingresos por encima del promedio (100% AGREGAR UNA LÍNEA RECTA EN EL 100%). Mientras que el resto de las categorías socio-ocupacionales se encuentran sistemáticamente por debajo del promedio de los ingresos de la clase trabajadora. Las variaciones son muy pequeñas entre 2003 y 2020.

Según estos datos, la desigualdad y heterogeneidad estructural al interior de lxs trabajadrxs es muy importante pero relativamente estable en el tiempo. En cambio, los efectos de la crisis y el espiral inflacionario que no parece ceder, tendieron a incrementar la desigualdad entre clases, es decir, aumentar los ingresos de los dueños y accionistas de empresas frente a los diferentes estamentos de la clase trabajadora. Un punto que quizá vale la pena mencionar en esta línea es que los ingresos de lxs jefxs, aquellxs asalariadxs que cumplen funciones de control para los empresarios, han tendido a aumentar, mientras que los autónomos profesionales han visto decrecer fuertemente sus ingresos en relación al promedio.

Las medidas del Gobierno Nacional ⤴

A diferencia de lo que ocurrió en 2020, para este año el Gobierno Nacional proyectó un escenario sin líneas de asistencia masiva directa a los sectores de la población más castigados por los efectos de la crisis sanitaria y el desplome de la actividad económica. La postura general del oficialismo se sintetizó en la consigna “que los salarios le ganen a la inflación”. En los hechos, tanto en materia de salarios como respecto a los ingresos que dependen del sistema previsional y los programas sociales, las acciones gubernamentales corren de atrás ante un escenario que no se condice con ese horizonte buscado.

Como ya señalamos, el primer cuatrimestre estuvo regido por la austeridad en el manejo del gasto público. Luego, en el marco de un ritmo inflacionario por encima del esperado y con las elecciones de medio término en el horizonte, el Gobierno Nacional comenzó a implementar una serie de medidas que, sin los resultados esperados a la vista, lo muestran volcando más recursos para lograr el objetivo de revertir el retroceso de los ingresos populares o que significan señales claras en ese sentido. Tales medidas tienen un universo variado y fragmentado: lxs asalariadxs con empleo formal, lxs autónomos, lxs jubiladxs y el heterogéneo segmento de desempleadxs, empleadxs informales y trabajadorxs de la economía popular que son beneficiarios de diversos programas sociales.

La política hacia lxs trabajadorxs con empleo formal y los autónomos incluye las paritarias de los organismos estatales, beneficios directos e indirectos de distinta naturaleza (impositiva, tarifaria, etc.) y las disposiciones legales para hacer frente a la crisis económica y sanitaria.

En principio, como veremos luego más en detalle, lxs trabajadorxs de la administración pública nacional tuvieron un aumento salarial del 35%, el mismo incremento que tuvo el Salario Mínimo Vital y Móvil. No obstante, la paritaria de lxs estatales ya tiene fecha de reapertura para agosto y el Ministerio de Trabajo oficializó el adelantamiento de los aumentos previstos en el Salario Mínimo Vital y Móvil, que quedará en $29.160 en septiembre, cifra inicialmente pautada para febrero.

Como suele ocurrir, lxs empleadxs de dependencias nacionales que negocian paritarias específicas obtuvieron aumentos mayores. Por ejemplo, lxs trabajadorxs del Congreso y de la AFIP tuvieron mejoras del 40%, mientras que lxs del PAMI y de la ANSeS alcanzaron el 43% y el 45% respectivamente. En todos los casos, quedaron por debajo de la inflación anual acumulada hasta ahora y de las proyecciones para 2021, pero están en mejores condiciones para encarar el momento de las revisiones.

Una de las políticas gubernamentales que ha tenido más efecto positivo sobre la capacidad adquisitiva de los salarios es el congelamiento de las tarifas de servicios públicos y su posterior actualización bien por debajo de la inflación acumulada entre el año pasado y los primeros meses de este (Ver el Informe 1). Si sólo se considera el caso de la energía eléctrica, según datos del ENRE, de haberse mantenido la política tarifaria aplicada por el gobierno de Cambiemos, a febrero de 2021 lxs usuarios residenciales habrían tenido que afrontar un 168% de aumento en sus facturas, entre 116% y 130% los comercios, y entre 128% y 139% las industrias.

Como parte de esa orientación, el bloque del Frente de Todxs en el Congreso impulsó la sanción de la Ley de ampliación del subsidio a la tarifa de gas natural en zonas de bajas temperaturas. Así, 3,2 millones de hogares se suman a unos 800 mil de la Patagonia, Mendoza y La Puna que estaban contemplados inicialmente. Es decir, casi un 45% de los hogares integrados a la red a nivel nacional recibirán un descuento del 30%, bonificación que trepará a un 50% en el caso de usuarios beneficiarixs de programas sociales como la Asignación Universal por Hijo o la Asignación por Embarazo.

En otro orden, en abril el Congreso aprobó la nueva ley que regirá el Impuesto a las Ganancias. Las modificaciones estipuladas implican un incremento indirecto en los ingresos de más de 1.200.000 trabajadorxs en relación de dependencia, al elevar el mínimo imponible para la cuarta categoría a $150000 y establecer la retroactividad del beneficio a todo el 2021. La AFIP dispuso que la devolución de lo abonado se hará en cinco cuotas consecutivas a partir de julio. La norma también incorpora la posibilidad de sumar nuevas erogaciones.

También en el terreno tributario, a iniciativa del oficialismo, el Congreso se dispone a aprobar una ley que reforma el régimen del monotributo apuntando a las categorías más bajas. Centralmente el proyecto pretende implementar una moratoria, cambia las escalas para aliviar la carga fiscal de lxs trabajadorxs de menores ingresos y aplaza la fecha de actualización de la alícuota. Se estima que la iniciativa beneficie a más de 3,5 millones de personas.

A la vez, el Ejecutivo Nacional mantiene en vigencia dos líneas de asistencia directa a lxs asalariadxs en relación de dependencia y a autónomxs que trabajan en sectores críticos, especialmente la gastronomía. Para enfrentar las restricciones sanitarias de abril y mayo tanto el Programa de Reactivación Productiva II (Repro II) como el Programa de Asistencia al Trabajo Independiente fueron ampliados para llegar a más beneficiarixs e incluir también a autónomxs o monotributistas que cuentan con hasta cinco empleadxs. En mayo ambos programas cubrieron a un total de 580 mil trabajadorxs, un 75% más que en abril. La remuneración media por beneficiarix fue de $18.900 y significó una inversión total de cerca de $11.000 millones.

En cuanto a disposiciones que condicionan de manera indirecta la evolución de los ingresos también vale recordar que, en el marco de la emergencia pública en materia sanitaria, el Poder Ejecutivo Nacional prorrogó mediante sendos DNU la vigencia de la doble indemnización y la prohibición de los despidos y suspensiones hasta el próximo 31 de diciembre.

Respecto a las jubilaciones, como manera de compensar la pérdida de poder adquisitivo en estos ingresos, el Gobierno viene echando mano al pago de montos especiales a quienes reciben las jubilaciones menores. Hizo lo propio en abril y mayo con montos de $1.500 que cobraron 4,8 millones de jubiladxs, o sea el 70% del total. Y sumó un nuevo bono a pagarse en agosto por $5.000, para las personas que tienen ingresos de hasta 2 haberes mínimos. Este plus alcanzará a más de 6 millones de personas. De esta forma, quien percibe una jubilación mínima en agosto cobrará, por única vez, $28.065.

En el universo que integran dosocupadxs, trabajadorxs informales y de la economía popular se combinan los incrementos realizados en los programas regulares (regidos por la misma Ley que las jubilaciones) con otras medidas excepcionales. Aquí las principales acciones pasan por el ANSeS, el Ministerio de Desarrollo Social y, en menor medida, el Ministerio de Trabajo.

Ratificada la decisión de no implementar acciones de asistencia masiva como el Ingreso Familiar de Emergencia que se abonó en 2020, ante la agudización de la segunda ola de contagios de Covid-19, el Gobierno avanzó con acciones focalizadas. Entre fines de abril y comienzos de mayo ANSeS pagó, por única vez, $15.000 a lxs beneficiarios de la Asignación Universal por Hijo (AUH), Asignación Universal por Embarazo (AUE), y monotributistas de las categorías A y B, radicados en el AMBA, por entonces la región del país más afectada. La iniciativa abarcó a un millón de personas.

Para el mes de junio la AUH y la AUE recibieron el ajuste pautado por la fórmula de actualización. Desde entonces se ubican en $4.504 por hijx. Para los meses de junio y julio el Ejecutivo dispuso que lxs beneficiarixs cobrarán un plus de $7.000, que implica un adelanto del acumulado anual que se abona por la acreditación de los requisitos de salud y escolaridad.

Recordemos que estos programas alcanzan a padres y madres desocupadxs, no registradxs, que trabajan en el servicio doméstico, son monotributistas sociales o están

Inscriptxs en otros programas de inserción productiva. Por ende es un segmento de la población que ha sido asistido también mediante los recursos volcados en los programas de asistencia alimentaria, centralmente la Tarjeta Alimentar.

En febrero los montos acreditados para la compra de alimentos con esa tarjeta, que funciona bajo la órbita del Ministerio de Desarrollo Social, tuvieron un aumento del 50%. Durante mayo su alcance se amplió considerablemente. Mientras que antes solo alcanzaba a familias con niñxs de hasta 6 años, se pasó a cubrir a niñxs de hasta 14 años. Así sumó un millón de familias a un universo inicial de un millón y medio, para alcanzar a 3,7 millones de niñxs y adolescentes. El monto mensual de la tarjeta pasó a ser de $6.000 para madres con un hijx; $9.000 con dos; y $12.000 con tres o más hijxs (antes cobraban $9.000). El nuevo alcance del programa significa una inversión total de $250 mil millones, un 0,7% del PBI.

El Programa Nacional Potenciar Trabajo, dependiente del Ministerio de Desarrollo Social, es el programa vinculado a la inclusión socioproductiva más masivo. Tiene unos 900 mil beneficiarixs y fue lanzado en 2020 fusionando lo que eran hasta ese momento los planes Hacemos Futuro y Proyectos Productivos Comunitarios. Sus beneficiarixs realizan tareas de servicios y asistencia comunitaria o asisten a instancias formativas. La mayoría están encuadradxs en organizaciones sociales y/o de la economía popular. Los montos percibidos equivalen a la mitad de un salario mínimo, por lo que se incrementan en función de ese parámetro. Para julio, el monto que se percibe es de $12.960, que en este caso vendrá acompañado por un bono a cobrar por única vez de $6.000, reclamado específicamente por las organizaciones de la economía popular a modo de aguinaldo.

En los últimos meses el Ejecutivo lanzó iniciativas que ponen el acento en los ingresos de mujeres y grupos de identidades disidentes. Por un lado, ANSeS lanzó el Programa Integral de Reconocimiento de Períodos de Aportes por Tareas de Cuidado, que busca facilitar el acceso a la jubilación a mujeres que hayan tenido hijxs, y llegaron a los 60 años sin los aportes necesarios para jubilarse. Con este programa, que empezará a funcionar en agosto, se reconocerán como años trabajados los destinados a la crianza. También habrá ventajas para quienes fueron titulares de la AUH. Por otro lado, desde el Ministerio de la Mujer, Género y Diversidad se pusieron en marcha los programas Producir y Acompañar, destinados a organizaciones y a mujeres y miembrxs del colectivo LGBTI+ que estén atravesando o hayan atravesado situaciones de violencia. En el primer caso se otorga un acompañamiento integral y un ingreso equivalente al Salario Mínimo, Vital y Móvil por 6 meses. El Producir da apoyo técnico y económico para la creación o el desarrollo de proyectos productivos.

Finalmente, para quienes perdieron un empleo registrado en relación de dependencia existe la posibilidad de acceder al seguro de desempleo, que en el marco de la pandemia registró algunas modificaciones. Dado que originariamente estaba dirigido a lxs asalariadxs despedidxs “sin justa causa” o “por fuerza mayor”, o bien que hayan perdido su trabajo por el quiebre de la empresa empleadora, el Ministerio de Trabajo resolvió extender la prestación a quienes hayan sido despedidxs por “mutuo acuerdo”, una figura que lxs empresarixs utilizaron para eludir las prohibiciones para despedir y la vigencia de la doble indemnización. En tanto, el Ejecutivo también definió realizar pagos adicionales a través de ANSeS a quienes no hayan podido reinsertarse en el mercado laboral y hayan finalizado el cobro de esta prestación entre febrero de 2020 y julio de 2021.

Según los últimos datos oficiales , en marzo 138.879 trabajadorxs en relación de dependencia registrados cobraron el seguro. Casi el 70% son varones y en promedio cobraron $7.200. Para julio cobrarán entre $7.200 y $12.000. Lxs alcanzadxs por esta prestación cobran asignaciones familiares y mantienen la cobertura de la obra social. El período de cobro se reconoce como aportes para la jubilación.

Las paritarias ⤴

Para analizar lo ocurrido con las paritarias hay que tener en cuenta lo ocurrido en tres grandes momentos. El cierre de los acuerdos que vencían en el primer tramo del año, los que se firmaron durante el segundo cuatrimestre y las revisiones que empezaron a darse a partir de junio, incluyendo algunas convocatorias a reabrir la discusión antes de lo pautado, como ocurre en el caso del sector público nacional.

El grueso de las paritarias se cerró durante el primer cuatrimestre. Los primeros sindicatos en acordar lo hicieron con aumentos más cercanos a la pauta del 29% planteada originalmente por el Gobierno. A medida que avanzaron los meses, los acuerdos se firmaron más cerca del 35%, en todos los casos con instancias de revisión en el segundo semestre.

De esta manera, no sólo hay que prestar atención al porcentaje global del aumento pautado, sino también a la ubicación de las cuotas, al momento fijado para la revisión y si existen mejoras en las condiciones laborales, como por ejemplo mecanismos de categorización. Respecto a 2020 el panorama es mucho más previsible, dado que el año pasado la gran mayoría de las paritarias se habían suspendido. A su vez, la orientación establecida desde el Ejecutivo para que los salarios le ganen a la inflación “por algunos puntos” moderó las expectativas de las conducciones sindicales y condicionó simultáneamente cualquier pretensión de establecer negociaciones directamente a la baja, como sucedió en medio de la pandemia. Esta cuestión, sumada al marco inflacionario determinó que los acuerdos pasen de establecer cláusulas gatillo a la de la revisión abierta. La mayoría quedaron para agosto-septiembre.

El primer acuerdo de 2021 fue firmado en diciembre por Aceiteros, que luego de una intensa huelga lograron incluir sumas adicionales para 2020 y pactaron una suba del 25% a partir de enero, sin cuotas, hasta agosto. Luego le siguieron otras paritarias importantes, tanto por la cantidad de trabajadorxs que involucran como por el nivel de salarios que manejan. Los mecánicos de Smata acordaron un 28,7% en dos cuotas, entre enero y junio. La Bancaria acordó inicialmente un 29% en tres tramos. Comercio, la paritaria más grande con casi 1,2 millones de trabajadorxs involucradxs, cerró un 32% en cuatro cuotas, las últimas dos a cobrar en 2022. Luego le tocó el turno a la Unión Obrera Metalúrgica (UOM), que registró un 35,2% y a lxs trabajadorxs de la construcción (Uocra), que pactaron 35,8%, ambos con tres cuotas que terminan de cobrarse en enero y febrero respectivamente.

En esa primera ronda de negociaciones, algunos gremios estuvieron por encima de la media. Entre ellos, lxs trabajadorxs del plástico, que cerraron en un 36% de aumento en tres cuotas, y lxs del vestido, que lo hicieron en un 36,6% también en tres cuotas. Los que marcaron una diferencia mayor fueron lxs vitivinícolas, con un 47% en cuatro cuotas, que terminarán de cobrar en 2022.

En la segunda tanda los acuerdos se ubicaron en una franja que va del 35% al 45%. Entre los gremios que quedaron más atrás están lxs estatales nacionales y lxs textiles. UPCN y ATE acordaron con el Gobierno nacional una suba de 35% en seis tramos, con cláusula de revisión en noviembre. En tanto la Asociación Obrera Textil firmó el mismo aumento en cinco cuotas y revisión un mes después. En el otro extremo quedó Camioneros con un incremento del 45% en tres cuotas y la revisión en febrero. Mientras que el gremio de la Alimentación y trabajadoras de casas particulares lograron un aumento del 42% en cuatro tramos, a cobrar hasta febrero en el primer caso y hasta marzo en el segundo.

Entre tanto, la única paritaria significativa que permanece abierta y en pleno conflicto es la de lxs trabajadorxs de la sanidad, que reclaman un aumento del 45%, negado por la Federación Argentina de Prestadoras de Salud, que le reclaman al Gobierno la autorización para aumentar los aranceles de las prepagas que nuclea.

Por otra parte, como indicamos más arriba, ya hubo casos de revisión de los acuerdos iniciales y de reapertura de las negociaciones. El caso emblemático es de lxs bancarios que pasaron a totalizar un aumento del 43%, sumado a un bono por el día del bancarix de $100 mil. Más allá de las cifras, el acuerdo contó con el aval del presidente Alberto Fernández en persona, quien asistió a la inauguración del Congreso Nacional de la Bancaria donde se evaluó la propuesta. A su vez, al cierre de este informe, se encuentra en plena negociación la actualización de la paritaria de lxs empleadxs de Comercio y la de Aceiterxs.

En los primeros días de julio, el Gobierno Nacional hizo otros gestos que van en la misma dirección. Además de adelantar el aumento del Salario Mínimo Vital y Móvil, convocó de manera anticipada a la reapertura de las paritarias de lxs trabajadores estatales y de los docentes universitarios.

Con una proyección del nivel de inflación que rondará el 50%, muy lejos de la pauta inflacionaria inicial establecida por el Ejecutivo, está claro que las revisiones pautadas para el segundo semestre serán clave para generar condiciones que posibiliten un avance de los salarios sobre los precios en este 2021. Más allá de la vocación del oficialismo, que eso se concrete dependerá de cómo quede planteado el escenario económico y de la evolución de la pandemia, y más aún de la disposición a la confrontación frente a los sectores empresarios que demuestren lxs trabajadorxs y sus sindicatos, todo ello en medio de un escenario electoral que comienza en agosto y culminará recién en noviembre.

La agenda de los sindicatos y los movimientos sociales ⤴

En un contexto marcado por más de tres años de caída del salario real, con sectores económicos que quedaron profundamente dañados y en medio de una reactivación todavía frágil los sindicatos más relevantes del sector privado y público, asumieron como objetivo que las paritarias de este año debían servir para frenar la caída del salario real y que una recuperación realmente significativa del poder adquisitivo quedaría, en el mejor de los casos, para más adelante. De ese modo, más allá de los agrupamientos internos y de las modalidades de acción que suelen marcar diferencias al interior del mundo sindical, la mayoría de las estructuras gremiales confluyeron sin grandes tensiones con las metas fijadas por el Gobierno Nacional.

Con el avance de las rondas de negociación y ante el incremento de la inflación por encima de lo esperado, los principales sindicatos adecuaron los pedidos o reclamaron la reapertura de las paritarias. Lo mismo con la actualización del Salario Mínimo Vital y Móvil. Planteos que, por otra parte, vienen siendo avalados desde el oficialismo.

Más allá de algunas acciones o de las declaraciones públicas esta postura general significó un respaldo a la política oficial en la primera parte del año. En lo que sigue el escenario queda más abierto. Van a ser meses atravesados por diversas situaciones que de conjunto pueden derivar en tensiones mayores. Por un lado, a las elecciones de medio término hay que sumar los procesos de renovación de autoridades en los sindicatos y en la propia CGT (previsto para octubre). Por otro lado, es de esperar una mayor apertura en cuanto a las condiciones sanitarias una vez pasado el invierno y con un plan de vacunación que está teniendo avances notorios.

En ese marco, el escenario electoral que está en pleno desarrollo es un punto a tener en cuenta en un doble sentido. Porque es esperable que se intensifiquen las negociaciones para obtener respuesta a ciertas demandas corporativas. En ese marco, el Gobierno Nacional hizo un gesto importante al limitar por decreto el traspaso de obra social hacia las prepagas o a otras que no sean las de origen. Y porque los principales nucleamientos del sindicalismo -en su gran mayoría alineados con el FDT- son un actor más en las disputas por ocupar espacios de representación institucional, y por ende han pujado por mantener y/o ampliar el terreno ganado en ese plano. Más allá de las negociaciones puertas adentro, hay intervenciones públicas de los últimos meses que se enmarcan en ese contexto. Las de aquellos sectores que muestran un perfil alto en la defensa del oficialismo e, incluso, las de quienes se muestran proclives a marcarle al Gobierno un camino de mayor confrontación. En suma, el cierre de listas -que tuvo lugar mientras cerramos este documento- no deja conforme a todos, pone en juego retribuciones múltiples y hasta puede generar tensiones durables. Sea como fuera, dejará facturas por cobrar hacia adelante que habrá que tener en cuenta.

En cuanto al papel y la estrategia asumida por los movimientos sociales se puede hacer un análisis con muchos puntos de contacto con el mundo sindical. Sin la posibilidad de desplegar grandes acciones callejeras y con presencia en algunas áreas importantes del Ejecutivo, las principales organizaciones territoriales y de la economía popular ofician como un respaldo fundamental para el gobierno del FDT. Son clave en el dispositivo de contención de los sectores más golpeados por la crisis, y han apoyado las medidas de cuidado sanitario al tiempo que marcaron la necesidad de acompañar esas medidas con un mayor reconocimiento estatal a ese rol y con políticas de asistencia masiva. En esa dirección, durante la primera parte del año, han reclamado la vacunación prioritaria de quienes sostienen los espacios comunitarios y, en los últimos meses, pidieron un plus a modo de aguinaldo para quienes forman parte de los programas socio-productivos. Asimismo, algunos referentes han tenido intervenciones públicas que marcan matices y diferencias con políticas aplicadas por el Gobierno, en pos de orientar los recursos más al fomento de la producción y la generación de puestos de trabajo que a la asistencia alimentaria. Como ocurre con las estructuras sindicales, los distintos sectores que integran la UTEP también han desplegado sus estrategias para conservar y ampliar su presencia legislativa, en el marco de las negociaciones para el armado de las listas del FDT en los principales distritos.

Dicho esto, es importante agregar que en los últimos meses, distintas organizaciones sociales que no integran la UTEP ni el FDT han protagonizado reclamos que se tradujeron en acciones callejeras relevantes. Primero por la reedición del IFE, el acceso a los programas sociales y las demoras en la entrega de alimentos y más tarde para reclamar por un aumento en la retribución del Potenciar Trabajo.

En definitiva, desde la perspectiva del pueblo trabajador, la primera mitad del año se caracterizó, nuevamente, por un escenario dominado por las urgencias derivadas de la segunda ola de la pandemia de Covid-19, el empeoramiento generalizado de las condiciones de vida y el retroceso en la distribución del ingreso. En el segundo semestre una mejora en las condiciones sanitarias puede redundar en una reactivación económica que genere un marco más propicio para la puja distributiva. El rol que juegue el movimiento de trabajadorxs será determinante en ese plano, pero también en la posible instalación de temas estratégicos que están vinculados a los cambios estructurales a favor de las mayorías que la pandemia ha vuelto más visibles y más necesarios.