Corporações educacionais em tempos de pandemia

É difícil dizer como será a educação pós-pandemia. Está em curso um ensaio de volta à normalidade, que foi reforçado pelo retorno das aulas presenciais na maioria das redes estaduais e municipais de ensino, assim como nas instituições privadas de todo o país. Com isso, iniciou-se um período em que é possível e necessário fazer um balanço daquilo que se passou nos últimos dois anos.

Neste texto, buscamos explorar alguns elementos ligados a este processo mais amplo a partir de fontes empíricas que nos oferecem informações sobre a dinâmica dos grupos privados. O objetivo é mostrar como o cenário de pandemia afetou a dinâmica das grandes corporações educacionais e como se adaptaram e, inclusive, aproveitaram o novo cenário para implementar mudanças que em outras condições talvez fossem inviáveis. Com este intuito, sistematizamos alguns indicadores sobre o desempenho de grandes companhias que revelam as restrições impostas, as oportunidades abertas e as respostas dadas.

É difícil dizer como será a educação pós-pandemia. Até agora, as expectativas de uma normalização foram frustradas pela disseminação de novas variantes da Covid-19 no Brasil, como a Delta em 2021 e, mais recentemente, a Ômicron. Apesar disso, está em curso um ensaio de volta à normalidade, que foi reforçado pelo retorno das aulas presenciais na maioria das redes estaduais e municipais de ensino, assim como nas instituições privadas de todo o país. Com isso, iniciou-se um período em que é possível e necessário fazer um balanço daquilo que se passou nos últimos dois anos.

O presente artigo encerra o trabalho conjunto que o Front Instituto de Estudos Contemporâneos e o Instituto Tricontinental de Pesquisa Social iniciaram em meados de 2020, que buscou entender as mudanças potencializadas pela pandemia na área educacional. Nestes cerca de um ano e meio, produzimos quatro textos[1] apresentando os resultados de estudos empíricos e de reflexões de fundo, bem como uma série de boletins de acompanhamento da conjuntura educacional.[2]

De partida, cabe destacar que diversas análises recentes têm convergido na percepção de que a pandemia funcionou como uma espécie de catalisador de transformações que já vinham ocorrendo, e que junto à ascensão da extrema direita ao poder no Brasil encontraram um terreno favorável para se consolidarem. Dentre elas, pode-se citar a perseguição ideológica aos educadores, os ataques à educação pública, os cortes orçamentários, a precarização da infraestrutura, o papel desempenhado pelas tecnologias da informação e comunicação na intensificação da exploração dos trabalhadores da área, bem como a expansão do setor privado sobre o público. Ou seja, o sentido geral das mudanças em curso aponta para um aprofundamento da mercantilização.

Neste texto, buscamos explorar alguns elementos ligados a este processo mais amplo a partir de fontes empíricas que nos oferecem informações sobre a dinâmica dos grupos privados. O objetivo é mostrar como o cenário de pandemia afetou a dinâmica das grandes corporações educacionais e como se adaptaram e, inclusive, aproveitaram o novo cenário para implementar mudanças que em outras condições talvez fossem inviáveis. Com este intuito, sistematizamos alguns indicadores sobre o desempenho de grandes companhias que revelam as restrições impostas, as oportunidades abertas e as respostas dadas.

Tomamos como amostra as maiores empresas de capital aberto atuantes no setor educacional brasileiro hoje. Optou-se por esta amostra tanto pela dimensão e peso econômico dessas empresas, quanto por seu vínculo orgânico com o setor financeiro. Diferentemente do mapeamento anterior, apresentado no artigo A educação brasileira na bolsa de valores[3], que escrutinou os relatórios anuais das companhias (Formulários de Referência), neste artigo buscamos uma abordagem que permitisse acompanhar a conjuntura mais detalhadamente durante os anos de 2020 e 2021. Por isso, utilizamos como fontes os balanços trimestrais, que permitem acompanhar mais pormenorizadamente as variações do desempenho dessas empresas ao longo do tempo. Em virtude da qualidade e da quantidade de dados, optamos por reduzir a amostra, excluindo as empresas com relatórios menos detalhados. Com isso, nos concentramos em analisar os dados da Cogna, Yduqs, Ânima e Ser Educacional, excluindo a Bahema e a Cruzeiro do Sul,[4] cotadas na B3, e Arco, Afya e Vasta, cotadas na Nasdaq.

Desempenho financeiro

Iniciamos por aquele que talvez seja o ponto mais sensível para este tipo de corporação, o desempenho na esfera financeira. O fato das grandes empresas aqui estudadas serem sociedades de capital aberto, com ações comercializadas na bolsa de valores, faz com que seu vínculo com a esfera financeira seja estreito, tornando-as vulneráveis às oscilações do mercado de capitais. É importante considerar que a valorização ou desvalorização financeira de uma empresa não reflete necessariamente no seu desempenho econômico na esfera da produção, pois este resultado pode ser consequência de um movimento mais amplo do capital, inclusive em escala global. Afinal, o capitalismo financeirizado dos dias atuais possibilita que o capital migre de maneira quase instantânea de um país para outro, de um setor econômico para outro e de uma empresa para outra. Quando este movimento é de fuga de um país, setor ou empresa, ocorre desvalorização. Quando o movimento é de entrada, ocorre valorização.

Apesar disso, não devemos entender este fenômeno como sinal de uma separação completa entre finanças e produção. Pois mesmo que os movimentos de valorização e desvalorização no mercado de capitais possam refletir tendências imediatas meramente especulativas dos investidores na busca por vultosos lucros fictícios,[5] o capital também exige garantias de médio e longo prazo para realizar seus ganhos. Ocorre, portanto, que em momentos de crise o capital tende a migrar de setores considerados inseguros e pouco rentáveis para aqueles dotados de maior previsibilidade e rentabilidade. Esta dinâmica tem relação direta com o potencial do setor produtivo que cada empresa explora economicamente, tornando a esfera da produção estratégica o capital que circula na esfera financeira. Entendemos que são estes os imperativos que determinaram o desempenho das empresas de capital aberto na área da educação ao longo da pandemia.

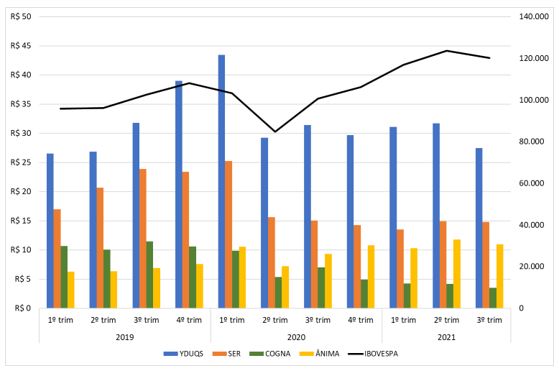

A fim de aferir o desempenho financeiro das empresas em questão, optamos por trabalhar com dados trimestrais. Com este intuito, fizemos uma comparação entre o índice de valorização da B3 (Ibovespa) e o desempenho específico das ações das quatro companhias analisadas. Para operacionalizar esta comparação, calculamos a média trimestral de fechamento diário do Ibovespa e a média trimestral de fechamento diário do valor das ações, conforme aparece no Gráfico 1. Optamos por iniciar a análise no ano de 2019 para termos uma referência de comparação anterior ao contexto de pandemia.

GRÁFICO 1: IBOVESPA E COTAÇÃO DE AÇÕES DE EMPRESAS EDUCACIONAIS, 2019 – 2021

(Média trimestral de fechamento diário)

FONTE: Bovespa; Relatórios trimestrais de Cogna, Yduqs, Ser Educacional e Ânima.

Como pode ser observado no Gráfico 1, o desempenho geral do Ibovespa ao longo de 2019, representado pela linha preta, foi positivo. Porém, no primeiro trimestre de 2020, mesmo antes da chegada da pandemia ao Brasil, já havia sinais da crise financeira. Este cenário negativo se aprofundou no segundo trimestre, agora sob o efeito da primeira onda de disseminação da Covid-19 no país. No entanto, há de se ressaltar que, passado este primeiro momento, o setor financeiro logrou uma forte recuperação no segundo semestre de 2020, provavelmente devido ao impacto da gigantesca injeção de recursos feita pelo Banco Central para salvar as instituições financeiras.[6] Este surto de crescimento do Ibovespa sustentou-se até a metade de 2021, e no terceiro trimestre do ano viu-se uma queda relativa do índice.

Nota-se que a valorização acionária das empresas educacionais contrasta com este desempenho positivo do setor financeiro no Brasil. Do início de 2019 até o primeiro trimestre de 2020, o desempenho da maioria das empresas foi positivo, à exceção da Cogna, que já vinha sentindo os efeitos de uma crise interna. Já no segundo trimestre de 2020, o valor de mercado das ações das quatro empresas analisadas cai consideravelmente. Este resultado provavelmente deve-se ao efeito do CoronaChoque no Brasil, que iniciou no final de fevereiro. Neste caso, o desempenho dessas corporações segue um padrão similar ao da bolsa de valores.

Porém, ao contrário da dinâmica do Ibovespa, o que ocorreu no setor educacional no segundo semestre de 2020 e ao longo de 2021 foi um cenário de estagnação mais ou menos permanente. Isto é válido para Cogna, Yduqs e Ser Educacional. A única exceção foi a Ânima, que obteve resultados positivos ao longo do período. Ou seja, o sentido geral do desempenho dessas corporações indica que elas sofreram uma perda relativa em comparação ao mercado de capitais como um todo. A que se deve este resultado?

Como dissemos anteriormente, há diferentes movimentos que podem estar operando neste caso. O primeiro seria um movimento meramente ocasional e especulativo. O segundo, de fuga de capital do setor educacional devido à sua baixa rentabilidade. E o terceiro, complementar ao anterior, seria um movimento de atração do capital em direção a setores mais rentáveis, a despeito de um hipotético bom desempenho produtivo do setor educacional. Evidentemente, uma afirmação conclusiva a respeito deste fenômeno exigiria uma análise mais completa da dinâmica financeira brasileira ao longo da pandemia, pretensão que não temos aqui. Mesmo assim, é possível nos aproximarmos de uma resposta olhando para os resultados produtivos do setor educacional.

Desempenho produtivo

Ao falarmos de produção não nos referimos necessariamente à produção material e sim à produção de mercadorias. Algumas dessas podem ser intangíveis, comumente associadas ao setor de serviços, como é o caso da educação. Assim, o desempenho produtivo são os ganhos que as empresas obtiveram com a prestação de serviços educacionais. Há diferentes formas de avaliarmos este desempenho. Podem ser utilizadas informações como o número de estudantes matriculados, o valor pago em mensalidades, dentre outros que mostram o desempenho da atividade fim das companhias educacionais. Mais adiante, exploraremos alguns desses indicadores, porém optamos por iniciar pelo lucro líquido, pois este reflete o ganho real de seus proprietários.

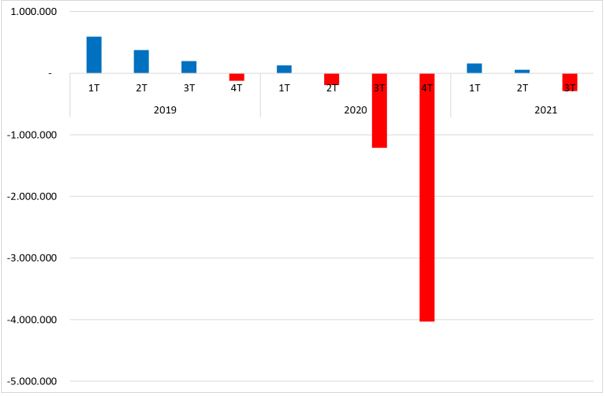

O Gráfico 2 apresenta a evolução do lucro líquido da Cogna, Yduqs, Ser Educacional e Ânima ao longo de 2019, 2020 e 2021.

GRÁFICO 2: SOMATÓRIO DO LUCRO LÍQUIDO TRIMESTRAL DA COGNA, YDUQS, SER EDUCACIONAL E ÂNIMA

2019 – 2021 (em mil R$)

Fonte: Relatórios trimestrais de Cogna, Yduqs, Ser Educacional e Ânima.

A partir do gráfico, pode-se destacar vários aspectos. Em primeiro lugar, nota-se que o desempenho das corporações educacionais ao longo de 2019 é decrescente. Esta evolução reflete uma certa sazonalidade normal do mercado, uma vez que as matrículas são maiores nos primeiros meses do ano e há um movimento de evasão ao longo do ano. No entanto, o resultado do último trimestre de 2019 não reflete apenas esta sazonalidade, mas sugere o início de uma crise. Coincidência ou não, este resultado reproduz a tendência negativa observada também no setor financeiro, conforme expusemos no Gráfico 1, reforçando a hipótese de que a crise econômica no Brasil iniciou-se ainda em fins de 2019, precedendo a pandemia.

Em segundo lugar, o gráfico deixa evidente que nos três últimos trimestres de 2020 houve um agravamento da crise na educação. Há uma clara relação entre este resultado negativo e a disseminação da pandemia no Brasil. Com base nos dados consolidados pelo Conselho Nacional de Secretários de Saúde (Conass), constata-se que a primeira rampa de contágios no Brasil se deu entre março e junho de 2020, e que o pico da primeira onda de mortes foi entre maio e agosto.[7] Neste contexto, é provável que as perdas do setor educacional estejam ligadas ao impacto inicial do cancelamento das aulas presenciais nas instituições de ensino em virtude deste agravamento sanitário.

Já os dois primeiros trimestres de 2021 foram de recuperação relativa das perdas anteriores. Este movimento pode ser explicado por dois fatores. Em primeiro lugar, é possível que se deva ao reflexo da retomada parcial das atividades presenciais em fins de 2020 e no primeiro semestre de 2021.[8] Ao mesmo tempo, o resultado positivo pode estar indicando a capacidade adaptativa das quatro empresas para responder às restrições impostas pela pandemia, através de medidas de recuperação de ganhos e, especialmente, de corte de custos.

Porém, o terceiro trimestre de 2021 trouxe novas perdas, mostrando que a recuperação anterior havia sido apenas parcial. Este desempenho coincide com a tendência de queda verificada também no Ibovespa, conforme mostra o Gráfico 1. O recrudescimento da crise na educação também pode ser um reflexo, com algum atraso, da dinâmica da segunda onda da pandemia. De acordo com os dados do Conass, o segundo pico de mortes ocorreu aproximadamente entre março e julho de 2021, o que provavelmente colocou em xeque as perspectivas mais otimistas de que o fim da pandemia estivesse próximo.

Ou seja, como se vê, a tônica do período que vai de 2020 ao terceiro trimestre de 2021 é de uma grave crise do setor educacional privado, que tem suas raízes nas restrições impostas pela pandemia. Neste sentido, o desempenho produtivo e financeiro destas corporações estão bastante próximos.

Restrições e oportunidades

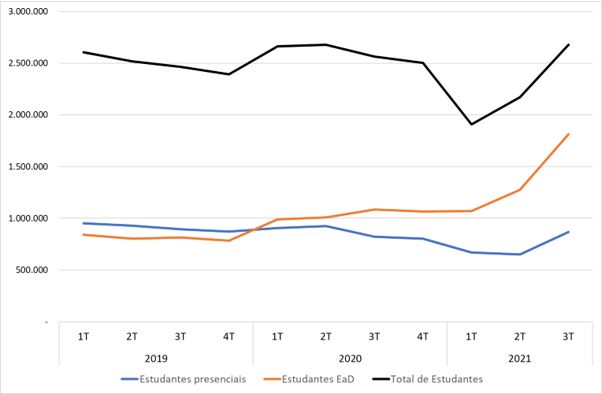

É provável que os dois principais fatores de constrangimento à acumulação de capital no setor educacional relacionados ao CoronaChoque tenham sido o aumento da evasão e da inadimplência. Estes dois problemas não relacionam-se apenas com as restrições sanitárias, mas também econômicas. Afinal, segundo os dados compilados pelo IBGE[9], do segundo trimestre de 2020 ao primeiro trimestre de 2021, o PIB brasileiro teve resultado negativo, agravando as condições de vida da população mais pobre. Diferentes pesquisas coincidem no diagnóstico de que, neste contexto, a evasão de estudantes aumentou.[10] Além disso, parece ter havido também um fenômeno de migração de estudantes de instituições privadas em direção às públicas, principalmente no nível básico, possivelmente em razão das dificuldades em continuar pagando as mensalidades.[11] O Gráfico 3 apresentado abaixo traz dados sobre o número de matrículas totais, presenciais e EaD.

GRÁFICO 3: NÚMERO DE ESTUDANTES MATRICULADOS EM INSTITUIÇÕES VINCULADAS À COGNA, YDUQS, SER EDUCACIONAL E ÂNIMA

2019 – 2021

Fonte: Relatórios trimestrais de Cogna, Yduqs, Ser Educacional e Ânima.

Curiosamente, nos relatórios trimestrais das corporações estudadas, a evasão ao longo de 2020 é menor do que a esperada. Uma das razões é que o modelo de ensino remoto pode ter mascarado a evasão real, uma vez que flexibilizou excessivamente os critérios do que é “estar presente” em sala de aula. Assim, embora perceba-se uma queda no público entre o segundo e o quatro trimestre de 2020, em média, o número de estudantes matriculados ao longo daquele ano superou os de 2019. Em compensação, é notável que houve uma queda bastante acentuada de matrículas registradas no primeiro trimestre de 2021. Supomos que isto se explique por ter havido uma subnotificação da evasão ao longo de 2020, sendo estes dados atualizados apenas no início do ano seguinte. Com isso, se explica porque entre o começo de 2020 e o início de 2021 houve uma perda de cerca de 600 mil estudantes matriculados.

Como se pode notar, foi neste período que, pela primeira vez, o número de matriculados em modalidades EaD superou o número de estudantes presenciais no conjunto das quatro empresas analisadas. Isso sugere que a pandemia funcionou como um catalisador de mudanças estruturais que já vinham se desenvolvendo há anos no setor, com a aposta no investimento em tecnologias da informação e de comunicação e o aumento na oferta de vagas EaD. Prova disso, é que os dados do primeiro trimestre de 2020, portanto antes mesmo do início da pandemia, já registravam esta inversão. Ao longo de 2020, esta situação se consolida, mas é especialmente marcante o aumento das vagas EaD em 2021. Este resultado consistente indica que estamos perante uma mudança que veio para ficar.

Por outro lado, percebe-se que o número de estudantes matriculados em modalidades presenciais decresceu continuamente entre o início de 2019 e o segundo trimestre de 2021, passando por uma importante recuperação no terceiro trimestre. Este fenômeno também merece uma explicação. Afinal, a intensidade do decréscimo de estudantes presenciais não parece ser apenas fruto de mudanças estruturais, mas também coincide fortemente relacionada à conjuntura restritiva imposta pela pandemia. Como é possível ponderar os fatores estruturais e conjunturais no número de matrículas presenciais?

Em primeiro lugar, está claro que a pandemia trouxe contradições para o setor educacional privado. Neste cenário, o lugar do ensino presencial no desempenho produtivo das empresas analisadas só pode ser adequadamente identificado levando-se em conta sua contribuição tanto na receita quanto nos custos.

No que se refere à receita, uma das evidências de que o ensino presencial continuou sendo importante foram as sistemáticas pressões pelo retorno às atividades presenciais ao longo de 2020 e 2021. Este movimento ocorreu muito precocemente, como mostra o documento publicado por associações privadas em julho de 2020, quando ainda estávamos no pico da primeira onda de mortes.[12] Neste sentido, fica claro que, apesar da propaganda em torno das vantagens das modalidades EaD e do potencial trazido pelo uso das tecnologias de informação e comunicação, o lucro do setor privado continua fortemente dependente do presencial.

Isto ocorre porque as matrículas presenciais contribuem muito mais do que as EaD para a receita dessas empresas. Para ser mais específico, os dados coletados nos relatórios da Cogna, Yduqs e Ser Educacional[13] mostram que o ganho com cada estudante presencial matriculado (denominado como ticket médio presencial) permaneceu cerca de três vezes maior do que os ganhos com um estudante EaD (ticket médio EaD) e esta proporção variou muito pouco ao longo do período. Isso significa que, apesar do potencial de expansão que as modalidades à distância representam, o ensino presencial ainda contribui com uma grande parte da receita – em alguns casos com a maior parte – o que explica a insistência das empresas no retorno das aulas presenciais.

Por outro lado, ainda que os documentos não apresentem estes dados separadamente, é intuitivo concluir que os custos com o ensino presencial são muito maiores do que aqueles despendidos com o ensino à distância. Afinal, um curso presencial exige uma infraestrutura física que os cursos à distância dispensam. Estes, na maioria dos casos, são realizados quase que integralmente em plataformas virtuais acessadas através de pólos locais que disponibilizam uma estrutura bastante precária. Neste sentido, se por um lado a pandemia representou um drástico corte das receitas advindas dos estudantes presenciais, por outro ela propiciou a redução de custos, com a instauração de atividades remotas de maneira emergencial. Uma das evidências desse processo foi a disputa em torno das mensalidades que ocorreu no início da pandemia, opondo de um lado as instituições privadas, que tentavam elevar as mensalidades, e de outro estudantes e famílias, que reivindicavam um congelamento temporário sob a alegação de que o ensino remoto representava uma queda nos gastos que deveria ser repassada aos consumidores.

A apreensão detalhada deste movimento contraditório entre receitas e custos só poderia ser feita através de dados que não encontramos disponíveis. De qualquer forma, indica que o ensino presencial não será integralmente substituído pelo EaD. Diferente disso, é possível que o setor privado educacional esteja buscando uma proporção “ótima” entre custos e receitas advindos de uma combinação entre essas diferentes modalidades de serviços ofertadas. Ou seja, as diferenças entre os ganhos obtidos com matrículas presenciais e EaD são tratadas pelos grupos privados como distintos nichos de mercado a serem explorados, que têm seus próprios potenciais e restrições, e não como mera substituição do presencial pelo EaD.

Reorganização do setor privado

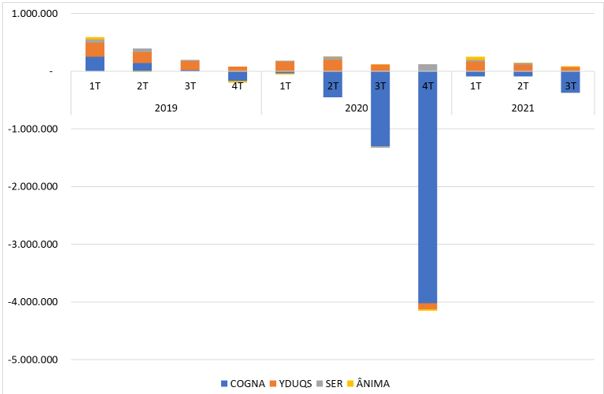

Como ocorre comumente no capitalismo, as conjunturas de crise abrem também cenários de oportunidades. Uma das consequências da crise do setor educacional nos últimos dois anos foi a reorganização da hierarquia entre as empresas. Até agora, olhamos as quatro corporações como um bloco. Abaixo (Gráfico 4) apresentamos novamente os dados sistematizados no Gráfico 2, mas desta vez diferenciando o lucro líquido trimestral de cada uma das quatro empresas.

GRÁFICO 4: LUCRO LÍQUIDO TRIMESTRAL DA COGNA, YDUQS, SER EDUCACIONAL E ÂNIMA

2019 – 2021 (em mil R$)

Fonte: Relatórios trimestrais de Cogna, Yduqs, Ser Educacional e Ânima.

São evidentes as diferenças no desempenho das empresas e suas distintas proporções. No caso da Cogna, sem dúvidas a maior e mais importante do setor, observa-se o progressivo acúmulo de prejuízos ao longo de 2020. O mesmo não se verifica nas outras três companhias. Embora todas elas tenham sofrido com a pandemia, a crise não foi tão grave e permanente quanto a da Cogna. Esta situação possibilitou um movimento relativo na hierarquia do setor.

A resposta da Cogna foi tentar reorganizar-se internamente, ampliando a captação no mercado de capitais com a criação de um novo braço na Nasdaq, a Vasta Educação. No entanto, ao contrário do esperado, o lançamento da Vasta em meados de 2020 reverteu-se em desvalorização da Cogna na bolsa brasileira e não diminuiu os prejuízos da empresa. O segundo movimento da Cogna foi fechar um acordo com a Eleva Educação, braço educacional de Jorge Paulo Lemann, para que esta administre suas escolas de ensino básico, permitindo à Cogna concentrar-se na recuperação do seu principal mercado, o ensino superior.

Ao que parece, a crise da Cogna abriu novas oportunidades de mercado, acirrando a concorrência. Foi neste contexto que verificou-se um processo de novas aquisições. Assim, se no primeiro semestre de 2020 percebeu-se principalmente uma preocupação das empresas em adaptarem-se às novas condições de restrição, já no segundo iniciava-se um movimento mais agressivo de concorrência e reposicionamento no mercado. Isto pode ser apreendido pelo número e pelo valor de aquisições ocorridas a partir do final de 2020, conforme exposto na Tabela 1.

TABELA 1: AQUISIÇÕES REALIZADAS PELOS GRUPOS COGNA, YDUQS, ÂNIMA E SER EDUCACIONAL, 2020-2021

| DATA | GRUPO | EMPRESA ADQUIRIDA | VALOR DA OPERAÇÃO |

| 2º Trim. 2020 | Yduqs | Adtalem | R$ 2,2 bilhões |

| 3º Trim. 2020 | Yduqs | Athenas | R$ 120 milhões |

| Ser | Facimed | R$ 150 milhões | |

| 4 Trim. 2020 | Cogna | Meritt | Não consta |

| Ânima | Medroom | Não consta | |

| Ânima | Laureate Brasil | R$ 4,4 bilhões | |

| Ser | Beduka | Não consta | |

| Ser | Unifasb | R$ 210 milhões | |

| Ser | Faculdade Internacional da Paraíba e UNIFG | R$ 180 milhões | |

| Ser | Colégio Cultural Módulo | R$ 24 milhões | |

| 1º Trim. 2021 | Cogna | Sociedade Educacional da Lagoa | R$ 65 milhões |

| Ânima | Unisul | R$ 20 milhões | |

| 2º Trim. 2021 | Yduqs | QConcursos | Não consta |

| Ânima | Centro Educacional de Formação Superior | R$ 57 milhões | |

| Ser | Fael | R$ 280 milhões | |

| 3º Trim. 2021 | Ânima | Gama Academy | R$ 33,8 milhões |

| Ser | CDMV e Hospital Veterinário DOK | R$ 12 milhões | |

| Ser | Prova Fácil | Não consta | |

| 4º Trim. 2021 | Cogna | Editora Eleva | R$ 580 milhões |

| Ânima | IBCMED | R$ 10 milhões | |

| Ser | Delinea | R$ 20 milhões |

FONTE: As informações foram obtidas em revistas e sites especializados no mundo dos negócios, como Valor, Valor Invest, Forbes, Exame, Seu Dinheiro e Money Times.

Ainda que faltem dados sobre o valor de todas as operações, o que está disponível permite afirmar que a Cogna foi a companhia que menos valor despendeu em novas aquisições, somando cerca de R$ 645 milhões. Por ser a maior companhia dentre as quatro e também a que mais sofreu com a crise do setor educacional, é possível apontar que este valor reflete uma postura defensiva em relação ao mercado. Em contraste, a Ânima colocou-se na ofensiva, liderando o processo de aquisições com R$ 4,5 bilhões. Em segundo lugar ficou a Yduqs, com R$ 2,3 bilhões, seguida pela Ser Educacional, com R$ 876 milhões. Ou seja, enquanto a gigante do setor tinha perdas milionárias ao longo da pandemia, suas concorrentes aproveitaram para ampliar o leque de atuação, provavelmente vislumbrando um novo cenário pós-crise.

Por fim, destaca-se a atenção das quatro companhias aos investimentos em mercados específicos e com potencial de crescimento. Neste sentido, destaca-se o novo nicho representado pelas chamadas edtechs – empresas que aplicam tecnologias da informação e comunicação às atividades educacionais, com destaque para as plataformas de ensino on-line já consolidadas, como Meritt, QConcursos e Prova Fácil – e pelas instituições especializadas no ensino na área de saúde, como Facimed e Medroom. Este movimento confirma a tendência das grandes corporações à segmentação e à especialização de mercados, que vão desde os mais baratos, como os cursos EaD de curta duração, até os mais caros, como as faculdades de medicina presenciais.

Conclusões

Este texto buscou mostrar como o CoronaChoque afetou as grandes corporações da educação e como elas responderam aos desafios colocados por esta conjuntura. Partimos de dois pressupostos: 1) o CoronaChoque não foi a causa das transformações ocorridas, e sim um fator que contribuiu para exacerbar certas tendências pré-existentes; 2) para aferir o desempenho econômico das corporações deve-se levar em conta tanto a esfera financeira quanto a produtiva.

Em relação ao desempenho econômico, verificou-se que as empresas educacionais viveram tendências de estagnação na esfera financeira e que estas têm certa correspondência com seus resultados na esfera produtiva. Por si só, esta constatação não permite tirar conclusões sobre a causalidade do processo, mas abre caminho para o desenvolvimento de hipóteses que podem ser verificadas em análises futuras.

Em segundo lugar, é inegável que a pandemia representou sobretudo um conjunto de restrições, com aumento da evasão e da inadimplência. Neste caso, por mais contraditório que pareça, a resposta do empresariado foi tanto pressionar pelo retorno às aulas presenciais o mais rápido possível quanto reforçar a tendência estrutural de ampliação das modalidades de ensino à distância. No entanto, uma visão mais clara dessa estratégia depende de dados mais detalhados sobre a composição de receitas e custos do ensino presencial e à distância.

Por fim, identificou-se um processo de reorganização interna do setor educacional privado que parece ter sido propiciado pela grave crise da Cogna. Como resultado, ao longo da pandemia assistiu-se a um movimento de novas aquisições liderado pela Ânima, que parece ter sido a empresa com melhor desempenho nesta conjuntura.

[1] A educação brasileira na bolsa de valores. Instituto Tricontinental de Pesquisa Social, 15 out. 2020. Disponível em https://thetricontinental.org/pt-pt/brasil/cartilha-a-educacao-brasileira-na-bolsa-de-valores/. Acesso em 21 fev. 2022; O CoronaChoque e a educação brasileira: um ano e meio depois. Instituto Tricontinental de Pesquisa Social. 12 nov. 2021. Disponível em https://thetricontinental.org/pt-pt/dossie-43-educacao-brasileira-pandemia/. Acesso em 21 fev. 2022; 7 teses sobre o presente e o futuro da educação brasileira. Instituto Tricontinental de Pesquisa Social, 12 nov. 2021. Disponível em https://thetricontinental.org/pt-pt/brasil/7-teses-sobre-o-presente-e-o-futuro-da-educacao-brasileira/. Acesso em 21 fev. 2022. A composição orgânica do capital no setor educacional brasileiro. No prelo.

[2] Esses boletins podem ser encontrados no Observatório do Capitalismo Contemporâneo do Instituto Tricontinental de Pesquisa Social. Disponível em https://thetricontinental.org/pt-pt/br-page/?term_id=1410. Acesso em 21 fev. 2022.

[3] A educação brasileira na bolsa de valores. Instituto Tricontinental de Pesquisa Social, 15 out. 2020. Disponível em https://thetricontinental.org/pt-pt/brasil/cartilha-a-educacao-brasileira-na-bolsa-de-valores/. Acesso em 21 fev. 2022;

[4] O Cruzeiro do Sul é a única companhia de capital aberto dentre as citadas que não consta no artigo anterior A Educação Brasileira na Bolsa de Valores porque fez abertura de capital no início de 2021.

[5] CARCANHOLO, R; SABADINI, M. Capital fictício e lucros fictícios. Revista da Sociedade Brasileira de Economia Política. Rio de Janeiro, nº 24, p. 41-65, junho 2009.

[6] MOTTA, C. Com R$ 325 bi do BC para o Tesouro, governo reforça prioridade a bancos em tempos de pandemia. Rede Brasil Atual, 31 ago. 2020. Disponível em https://www.redebrasilatual.com.br/economia/2020/08/325-bilhoes-bc-governo-prioriza-bancos-pandemia/. Acesso em 21 fev. 2022.

[7] CONASS. Painel nacional: Covid-19. Disponível em https://www.conass.org.br/painelconasscovid19/. Acesso em 21 fev. 2022.

[8] FENEP. Monitoramento de retorno às aulas nas escolas particulares no Brasil. 02 fev. 2021. Disponível em https://www.fenep.org.br/fileadmin/user_upload/fenep/2021/02/03/03-02-_FENEP_-_Mapeamento_de_retorno_as_aulas_nas_Escolas_particulares_no_Brasil.pdf. Acesso em 21 fev. 2022.

[9] IBGE. Sistema de Contas Nacionais Trimestrais. Disponível em https://www.ibge.gov.br/estatisticas/economicas/contas-nacionais/9300-contas-nacionais-trimestrais.html?=&t=series-historicas&utm_source=landing&utm_medium=explica&utm_campaign=pib#evolucao-taxa. Acesso em 21 fev. 2022.

[10] PUENTE, Beatriz. Com maior número em seis anos, Brasil tem 244 mil jovens de 6 a 14 fora da escola. CNN Brasil, 02 dez. 2021. Disponível em https://www.cnnbrasil.com.br/nacional/com-maior-numero-em-seis-anos-brasil-tem-244-mil-jovens-de-6-a-14-fora-da-escola/. Acesso em 21/02/2022; 4 milhões de brasileiros abandonaram a escola na pandemia. Revista Educação, 26 jan. 2021. Disponível em https://revistaeducacao.com.br/2021/01/26/abandono-escolar-da/. Acesso em 21 fev. 2022.

[11] GUEDES, M.; VIEIRA, H. Sobe número de alunos de escolas particulares que migraram para públicas no país. CNN, 04 ago. 2021. Disponível em https://www.cnnbrasil.com.br/nacional/sobe-numero-de-alunos-de-escolas-particulares-que-migraram-para-publicas-no-pais/. Acesso em 21 fev. 2022.

[12] ABUCHAIM, B. Como voltar às atividades na educação infantil? Fundação Maria Cecilia Souto Vidigal. 2020. Disponível em https://pve.institutovotorantim.org.br/wp-content/uploads/como-retornar-atividades-educacao-infantil-pandemia-covid-19-recomendacoes-municipios-1.pdf. Acesso em 21 fev. 2022.

[13] Os relatórios trimestrais da Ânima não apresentam esta informação.