Economia na (des)ordem global: ascensão da China, estagnação do Norte Global e novo paradigma técnico-econômico em disputa

No quinto caderno da série “China na (des)ordem mundial” debatemos duas tendências da transição do sistema mundial que estamos vivenciando: a crise econômica estrutural do capitalismo financeiro global e o novo paradigma técnico-econômico em disputa, como a Quarta Revolução Industrial.

Resumo

Neste quinto caderno da série China na (des)ordem mundial pretendemos abordar de forma conjunta duas tendências da transição histórico-espacial contemporânea do sistema mundial que estamos desenvolvendo. Trata-se da quarta e da quinta tendência, conforme indicado no primeiro caderno: a crise econômica estrutural do capitalismo financeiro global e o novo paradigma técnico-econômico em disputa (que muitos trabalhos se referem como a Quarta Revolução Industrial ou Indústria 4.0).

Como já debatido, a crise econômica do Norte Global, desencadeada a partir da crise financeira global de 2008, se deu em paralelo com o crescimento exponencial da China e de outros países da Ásia. Isto apresenta um contraste importante entre, por um lado, o processo de declínio e estagnação do Ocidente e, por outro, a crescente expansão material da China e sua região. Ambos os processos são indicadores da crise de hegemonia anglo-estadunidense e, com esta, da crise da ordem mundial.

Aqui nos deteremos em cada uma delas, que serão abordadas na sua correlação por serem parte da dualidade da economia global, para, em seguida, destacar os seus efeitos para as periferias e semiperiferias do Sul Global, em tempos de caos sistêmico .

Introdução

A crise econômica estrutural observada com maior força desde 2008 com a crise financeira iniciada nos Estados Unidos transformou as relações de produção em nível mundial. Paralelamente, tem surgido um paradigma singular que combina diferentes modos de produção, e que identificamos com o processo de expansão da China, que apresenta características específicas se levarmos em conta a sua história como parte da região Ásia-Pacífico.

A Quarta Revolução Industrial está ligada ao surgimento de um novo paradigma tecno-econômico do qual a China busca ser líder em diversas áreas estratégicas, tais como inteligência artificial, biotecnologia, tecnologia genética, internet das coisas, quântica, entre várias outras. Isto também se expressa num processo de “digitalização da indústria” (Indústria 4.0). O avanço da China neste e em outros aspectos do novo paradigma tecnológico emergente, juntamente com o seu particular modelo de acumulação, permitiu-lhe um crescimento exponencial que coloca a potência oriental em um lugar de relevância em relação – e em tensão – com os EUA.

A China avançou na sua busca secular para passar de semiperiferia a centro – de uma grande oficina industrial do século XXI a um grande polo econômico, tecnológico e financeiro global – investindo no longo prazo a partir de uma forte marca pública e estatal, algo que no presente é observado com força a partir de uma revolucionária transformação material. Como parte desta transição geoeconômica, o centro do poder econômico global tem se deslocado do Atlântico Norte para o Pacífico – ou para o Pacífico Asiático e o Oceano Índico.

Ambas as tendências são trabalhadas a seguir, pois nos fornecem elementos atuais da rivalidade entre a China e os EUA – ou sobre como o polo anglo-estadunidense tenta deter o gigante asiático – e os diferentes terrenos em que esse processo ocorre. Por esta razão, analisamos o processo de transformação produtiva e tecnológica alinhada à crise econômica global ou, visto de outra forma, a dualidade em que se encontra a economia mundial. Vistos no seu conjunto, permitem-nos compreender o que foi ocorrendo com o lugar da China na economia, no poder e na geopolítica mundial enquanto uma estratégia própria e como uma forma de aliviar os efeitos da crise que atingiu e transformou o núcleo de poder do capitalismo mundial. Foi isso que possibilitou, juntamente com outros elementos aqui mencionados, o crescimento exponencial da China e a sua chegada a um lugar de liderança em áreas estratégicas, a partir de um paradigma singular.

Crise econômica estrutural do capitalismo financeiro global

A chamada crise financeira global marcou uma ruptura importante na dinâmica do poder global, uma vez que, a partir de 2008, tal como em 1929 (num período de transições sócio-históricas em plena luta interimperialista), ocorreu uma profunda crise nos EUA que deu origem a um processo de declínio relativo do seu papel como potência hegemônica, com fortes impactos na Europa e em todo o Ocidente geopolítico.

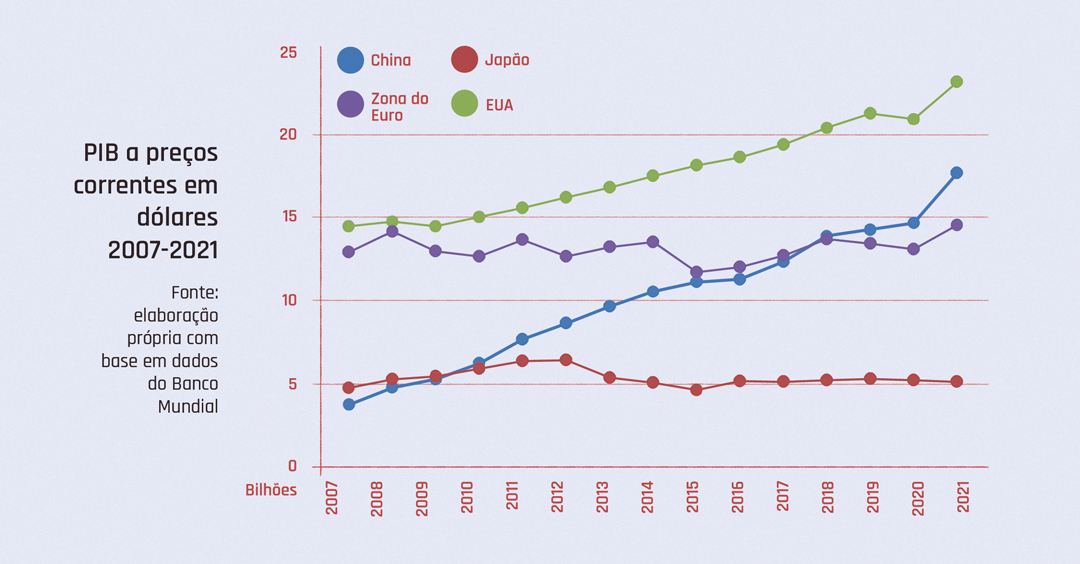

Como parte da crise, o processo de globalização econômica que promovia o Investimento Estrangeiro Direto (IDE) – por meio da abertura comercial – começou a se transformar. Desde os anos 1980, a cada ponto de crescimento do PIB mundial, o comércio aumentava em 2 pontos e a IED em 3 pontos. Esta foi a fórmula da chamada globalização que levou à constituição de um sistema de produção transnacional conduzido pelas redes financeiras globais. Desde 2008-2009, esta situação foi amenizada com a crise financeira global e, paralelamente, surge um claro fosso e dualidade entre a estagnação do Norte Global – o que é notório no caso do Japão e da Zona Euro, que não crescem em termos de PIB a preços atuais em dólares há 13 anos, elemento que serve para ver o seu declínio na hierarquia da riqueza global – e o avanço do crescimento na Ásia-Pacífico, em geral, e na China, em particular, cujo PIB, em apenas 14 anos, passou de 25% em relação ao tamanho da economia estadunidense para 76%, e de apenas 28% do PIB da zona do Euro para 21% maior [121%???].

Embora esta crise também tenha tido efeitos na China, estes foram mais brandos do que nas potências ocidentais. Como resposta, o país asiático continuou um caminho de busca de crescimento e desenvolvimento econômico baseado na inovação tecnológica, no desenvolvimento social e na proteção ambiental. Os seus Planos Quinquenais dos últimos anos – embora promovidos desde meados da década de 1950 – são um exemplo disso. Em particular, o XIII Plano Quinquenal (2016-2020) permite observar a sustentabilidade da taxa de crescimento ao longo do tempo, superando a da economia mundial. Em tempos de pandemia da COVID-19, a China também mostrou capacidade de recuperação e sustentabilidade, particularmente nos setores da indústria, construção e exportações. O seu PIB continuou uma trajetória de crescimento anual de 6,6% entre 2013 e 2021, superando os 2,6% da economia mundial.

Com a reorientação do centro de acumulação mundial do Ocidente para a Ásia-Pacífico, depois do Japão, foi a China que liderou o crescimento sustentado durante mais de 4 décadas, a uma taxa de 9,5% anual. No final de 2014 ultrapassou os EUA, tornando-se a maior economia estatal, o maior exportador de bens e serviços e a maior plataforma industrial mundial. Em 2019, o PIB industrial dos EUA foi de 2,3 bilhões de dólares (16,7% do total mundial), sendo superado pelos 4 bilhões de dólares do PIB industrial chinês, o equivalente a 28,4% do PIB global (o mesmo que a soma dos EUA, Japão e Alemanha).

Como resultado do processo de transnacionalização e deslocalização típico do modelo de acumulação capitalista transnacional “pós-fordista”, com hiperespecialização e centralização a partir das redes financeiras globais, a China conseguiu se tornar um dos principais elos produtivos (a nova grande oficina industrial do mundo). Ao mesmo tempo, desenvolveu o seu próprio modelo de desenvolvimento e acumulação, eliminando gradualmente relações de dependência que implicam transferência de excedentes. Existe então uma relação direta entre a eclosão da crise, seu desenvolvimento e o processo de crescimento chinês, planificado e concebido a partir de um paradigma particular. Da mesma forma, a crise estrutural do capitalismo em nível global corresponde a situações de conflito e contradições no seio do poder anglo-estadunidense.

Isso pode ser observado no significado da vitória eleitoral e subsequente administração de Donald Trump, com as consequentes políticas protecionistas e promoção da industrialização, juntamente com a busca de dissociação da economia chinesa. Podemos notar o mesmo com o processo de saída do Reino Unido da União Europeia conhecido como Brexit. Em ambos os casos, observa-se no polo anglo-estadunidense que a fratura entre globalistas e americanistas/nacionalistas se torna cada vez mais clara e isso também implica diferenças estratégicas importantes no plano político e econômico.

Em tempos de estagnação, seguida de dificuldades na recuperação das taxas de crescimento anteriores à crise de 2008, a globalização neoliberal começou a ser questionada pelos seus próprios efeitos. Anos mais tarde, a pandemia agravou e aprofundou este panorama de longo prazo, ao revelar uma profunda crise de super-acumulação de capital no âmbito de uma crise de hegemonia. Paralelamente, e como reação conservadora, observamos também o ressurgimento de diferentes formas de neofascismo, tais como o ressurgimento da extrema direita na Europa, nos EUA e também com expressões próprias na América Latina. O seu questionamento ao globalismo e às políticas públicas em torno da pandemia, a sua crescente agitação e a sua articulação com setores mais atrasados do capital indicam que estão emergindo como parte da crise da globalização financeira neoliberal.

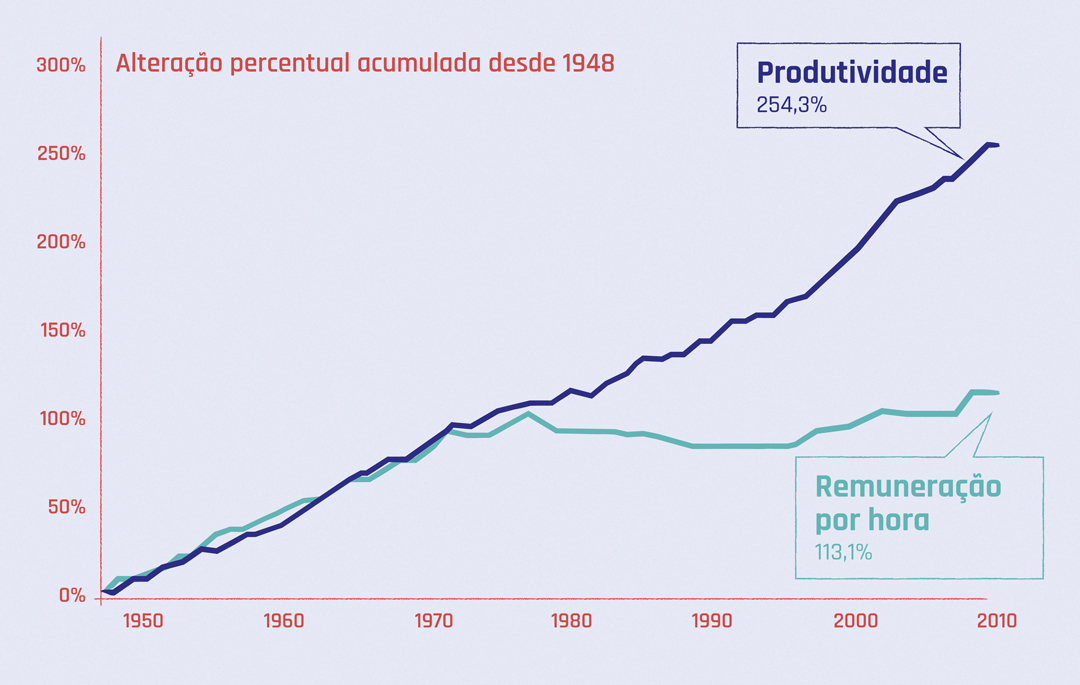

O neoliberalismo produziu, para além da profunda crise que vivemos, uma situação de desigualdade estrutural, com queda dos salários, simultaneamente ao aumento sustentado dos lucros por parte das redes financeiras transnacionais, num processo de concentração e financeirização para resolver a crise de acumulação dos anos 1970. O gráfico mostra claramente a ruptura entre o aumento da produtividade e a evolução dos salários nos EUA, que tinha como base o grande pacto “fordista” nos países centrais.

Por sua vez, o endividamento e a hiperliquidez, junto à emissão monetária nas principais potências, foram aumentando a bolha financeira, o que acentuou ainda mais a distância entre a economia real e a fictícia. Durante o ano de 2020, o Banco Central dos EUA emitiu em três meses o equivalente a seis anos, o que pode ser considerado uma nacionalização do mercado obrigacionista, uma vez que o papel do Estado estadunidense foi fundamental para “resgatar” e salvar o setor financeiro. É por isso que falamos de uma crise no coração do próprio sistema, que por sua vez propõe como saída o aprofundamento das características de financeirização que a define.

Por outro lado, com o processo de reorientação da dinâmica econômica mundial para a Ásia-Pacífico e o aumento das contradições no Norte Global com a crise do neoliberalismo, a China demonstra uma realidade que tende a contrastar estes processos.

O componente estatal do modelo chinês é um dos traços característicos e marcantes. Cerca de 100 grandes conglomerados estatais chineses estão no centro da economia nacional, controlando áreas estratégicas. Estas, por sua vez, operam sob a lógica do mercado, combinando a planificação estratégica com a produção de bens e serviços em um determinado nível de eficiência relativa. Os conglomerados estatais chineses, muitos dos quais já têm uma importante presença global, destacam-se por escala e por alcance: energia, petróleo, tecnologia, metais e minerais, companhias aéreas, construção naval, bancos e seguros, telecomunicações, fabricação de automóveis, produtos farmacêuticos e tabaco.

Se colocarmos isso em números, vemos que as empresas “privadas” de diferentes magnitudes concentram 70% da atividade industrial, embora muitas destas empresas combinem diferentes formas de propriedade. Por outro lado, cerca de 160 mil empresas estatais (state-owned enterprises) concentram 30%. A maior parte desses 30% está concentrada nas 38.400 SOE que controla a State-Owned Assets Supervision and Administration Commission of the State Council (SASAC) [Comissão de Supervisão e Administração de Ativos Estatais do Conselho de Estado (SASAC)], po meio de pouco mais de uma centena de grandes conglomerados. A SASAC é o ponto central do sistema industrial chinês. Segundo Gabriele e Jabbour, mais de 70% dos trabalhadores na China ainda são autônomos ou empregados em empresas não capitalistas e organizações públicas.

Enquanto isso, os Estados das economias capitalistas centrais não possuem ferramentas suficientes para destravar a etapa de estagnação descrita anteriormente e apelam a uma maior financeirização – visto que o grande capital financeiro é uma força dominante no Estado. Porém, o controle nacional das finanças permite a China não apenas deixar de perder grande parte do excedente que produz, mas também ter capacidade para sustentar programas de investimento massivos, como feito na Grande Recessão de 2008-2009 (embora haja alertas de superendividamento e bolhas em alguns setores), para sustentar o crescimento e aumentar constantemente a produtividade.

A China parece ter uma vantagem estratégica neste modelo de acumulação e desenvolvimento. Ao mesmo tempo em que são desenvolvidas relações de produção capitalistas – mas com capitalistas que não dominam o Estado e em cujos conselhos de administração estão representantes do partido e por vezes também dos trabalhadores – se mantém a propriedade coletiva da terra, os núcleos centrais da economia estão nas mãos de grandes empresas estratégicas estatais que planificam e investem de acordo com os objetivos de desenvolvimento (não do lucro, embora operem sob a lógica de mercado), subordinando muitas empresas capitalistas como fornecedoras. Por sua vez, a partir do forte desenvolvimento das TVEs ou “Empŕesas de Povoados e Aldeias”, desenvolveu-se uma importante experiência de empresas públicas orientadas para o mercado sob o controle do governo local, que foram fundamentais na transição das reformas de mercado, empregando grande parte da força de trabalho e operando dentro da lógica mercadológica, mas não sob a modalidade capitalista. Para Giovanni Arrighi, em seu livro clássico Adam Smith em Pequim, essas empresas agora reconfiguradas constituíram uma inovação organizacional fundamental para os negócios e podem ter desempenhado um papel tão crucial na ascensão econômica chinesa quanto as corporações verticalmente integradas e administradas burocraticamente na ascensão dos EUA um século antes.

O modelo chinês combina uma grande economia de mercado, com sua capacidade de alocar recursos e definir preços com base na eficiência relativa (sob a lei do valor que opera no mercado mundial e determina o conjunto de economias particulares) e com a planificação estratégica estatal e comunitária com a sua capacidade de determinar de forma eficaz recursos de acordo com os objetivos de desenvolvimento das forças produtivas e do emprego. Estes elementos combinados existem não sem profundas contradições, que se expressam dando lugar a importantes choques de tendências políticas e horizontes complexos, entre os quais se destacam as implicações do aprofundamento da desigualdade, dos contrastes territoriais, do problema ambiental ou do avanço das tendências capitalistas que poderiam se impor, desequilibrando o modelo de “socialismo de mercado”.

Por outro lado, a China colocou como elemento central no seu modelo de “dupla circulação” (interna e externa) os vínculos com o Sul Global – América Latina e Caribe, Ásia e África–, em termos de fortalecimento dos laços comerciais, investimentos a longo prazo em infraestrutura e injeção de recursos econômico-financeiros, o que deixou para trás o papel preeminente dos Estados Unidos ou das potências agrupadas no G7. Da mesma forma, o seu crescimento tem sido sustentado nas últimas décadas, sendo desde 2013 o principal exportador e comprador de bens e serviços e financiador e investidor da infraestrutura em nível mundial. Para dimensionar a magnitude da China na economia mundial, podemos destacar que em 2017 o país consumia 59% do cimento mundial, 56% do níquel, 50% do cobre, 47% do alumínio, 50% do carvão, 50% do ferro, 47% de carne suína, 31% de arroz, 27% de soja, 23% de milho e 14% do petróleo.

Isto significou uma janela de oportunidades para o avanço da sua estratégia baseada no desenvolvimento de uma “globalização com características chinesas”, em contraposição com a crise da globalização neoliberal com centro em Wall Street, Londres e na rede de nós financeiros globais. Assistimos à implantação de um outro tipo de “globalização”, vinculado ao processo de expansão real da economia chinesa, com desenho e dinâmica diferentes, que também pode conter novas assimetrias, embora não sob a lógica imperialista de estilo ocidental, que garante a acumulação “interminável” de capital sob uma implantação permanente de poder político e militar.

Em outras palavras, a superexpansão material da China, tanto no seu mercado interno como em nível global, tem como consequência uma transformação sistêmica da economia (e do poder) global, à medida que a China se torna – juntamente com a Ásia-Pacífico como um todo – no principal polo mundial de desenvolvimento das forças produtivas, sob uma combinação de modos de produção sintetizado na fórmula “socialismo de mercado”, dando origem a outro modo de “globalização” que coexiste com o velho projeto em crise.

Um excelente exemplo disto é o megaprojeto conhecido como Iniciativa do Cinturão e da Rota (BRI), lançado por Pequim em 2013, depois que Hillary Clinton e a administração Obama anunciaram, em 2011, o projeto da Nova Rota da Seda, com centro no Afeganistão. O fracasso total deste último (que pouco se conhece) contrasta com o avanço da iniciativa chinesa, que já conta com 146 países membros e expressa uma nova realidade no mapa do poder mundial. A sua marca é econômica e visa o desenvolvimento de infraestruturas sob a premissa de que “se queres riqueza, primeiro constrói caminhos”; mas, ao mesmo tempo, é necessariamente político e estratégico, sendo um desafio sistêmico para os EUA e o Norte Global. Trata-se de uma espécie de Plano Marshall do século XXI, mas com foco no Sul Global.

Paralelamente a estes processos, apontamos em publicação anterior o crescimento significativo das empresas chinesas de acordo com o ranking estabelecido pelo índice Fortune Global 500, que marca as principais empresas com base nos seus rendimentos globais. O processo de modernização e globalização dos conglomerados estatais chineses mostra este tipo de globalização com características chinesas. Das 500 maiores indicadas pelo índice, em 2020, 124 eram empresas de origem chinesa e 121 eram estadunidenses.

Segundo o mesmo índice, mas relativo ao ano de 2022, são as empresas chinesas que lideram o top-10, além de representarem o maior número de empresas no ranking, de acordo com os seus níveis de vendas. Como pode ser visto na tabela a seguir, destacam-se State Grid Corporation (energia), China National Petroleum, Sinopec Group (hidrocarbonetos), China State Construction Engineering (construção). Isto significa que, desde 1995, quando apenas três empresas chinesas eram incluídas no índice das top-500, o rendimento destas empresas foram aumentando de maneira extraordinária, cuja singularidade está dada pela propriedade estatal e, também, de seus trabalhadores (como no gigante das telecomunicações Huawei, em que estes detém 99% das ações). Da mesma forma, ultrapassaram em quantidade as empresas estadunidenses, embora estas se destaquem pelas maiores margens de lucro, o que também mostra as diferenças entre os dois modelos de acumulação. Isto explica a natureza da disputa e do avanço iminente da China em diferentes áreas, em paralelo ao processo de declínio relativo dos Estados Unidos e do polo anglo-estadunidense como centro hegemônico no âmbito da crise estrutural do capitalismo.

Desta forma, o paradigma chinês dá conta de uma estratégia a partir da qual obtém margem para se afastar da lógica da financeirização neoliberal, limitar a dependência estrutural e gerir os seus próprios excedentes buscando aumentar sua autonomia relativa e, embora possa parecer paradoxal, aprofundando a interdependência sistêmica. Isto é, à medida que o seu setor financeiro é nacionalizado, o excedente é gerido de forma mista, mas com forte presença de capitais nacionais.

Como vários autores apontam, a impossibilidade de recuperação do ciclo de crescimento da economia mundial até o momento é um indicativo dos graves problemas de acumulação do ciclo de capital que vêm ocorrendo e que existiam antes da pandemia. Como não há crescimento do investimento –principalmente em alta tecnologia–, à medida que a dívida aumenta e a taxa de lucro cai, não há aumento da produtividade e, portanto, não há crescimento possível.

Isto ocorre no marco da crise da ordem mundial e das disputas hegemônicas que têm no gigante asiático um dos protagonistas de maior peso e escala.

Em suma, enquanto a ruptura da velha ordem se agrava e não consegue nem se sustentar e nem conter outros polos emergentes, a China se destaca no seu processo de expansão material com um modelo particular de acumulação e desenvolvimento. A seguir focamos nos aspectos vinculados à revolução tecnológica e nas transformações das quais a China também fez parte.

Novo paradigma técnico-econômico em disputa

Até a segunda década deste século XXI, consolidou-se a ideia de uma nova revolução tecnológica, industrial e produtiva que começava a surgir em todo o mundo. Trata-se de um conjunto de transformações nas relações de produção como resultado do surgimento de um novo paradigma tecnológico que combina inteligência artificial, um salto no processo de robotização, telecomunicações de 5ª geração, internet das coisas, Big Data, a transição energética “verde”, tecnologia quântica, grandes avanços na genética e na biotecnologia, entre outros elementos, que compõem o que o Fórum Econômico Mundial de Davos – principal núcleo do capitalismo global – popularizou como a “Quarta Revolução Industrial”.

Surge também o conceito de “Indústria 4.0”, para se referir ao processo de automatização e digitalização dos processos produtivos, que os líderes de Davos definem como uma convergência de tecnologias físicas, digitais e biológicas. Isto está se desenvolvendo em uma fase do capitalismo que tem sido denominada como cognitiva ou informacional, baseada no papel crescente dos elementos imateriais e simbólicos.

A crise econômica mundial que abordamos, por sua vez, acelerou este novo paradigma técnico-econômico, plasmando-se a “destruição criativa” cíclica do capitalismo com as suas duas faces: de destruição de valor, por um lado, e de gestação de novas forças produtivas, por outro. Ultrapassar a fronteira do conhecimento implica resolver temporariamente a crise de acumulação, criando novos esquemas de valorização e esferas de expansão/mercantilização. A forma dominante do seu desenvolvimento ainda é um tanto incerta, pois esta transformação pode ser conduzida pelas forças do capital e pelas oligarquias financeiras hoje dominantes ou pelas forças do trabalho e dos povos.

A pandemia, por sua vez, como catalisadora das tendências desta transição histórico-espacial contemporânea, deu origem a toda uma reengenharia social que consumiu a implantação das tecnologias digitais, abrangendo áreas e setores que tinham relação acessória com elas. Isto fortaleceu o comércio eletrônico, a educação à distância e o lucro baseado nos dados, promovendo o que tem sido chamado de capitalismo de plataformas.

No entanto, este novo paradigma também pode exacerbar a crise econômica no Norte Global. Têm sido levantados alguns alertas sobre os perigos que a aplicação de novas tecnologias aos processos produtivos pode acarretar, podendo levar à eliminação de milhões de empregos – não só os de menor qualificação, mas mesmo os de tipo cognitivo ou criativo, devido aos avanços da inteligência artificial a esse respeito. Cenários deste tipo aumentam o mal-estar econômico, que já se nota nas classes trabalhadoras dos países centrais, devido aos efeitos da globalização neoliberal nas suas condições de vida. Junto com o acima exposto, ao se acelerar os processos de transformação tecno-produtiva nos núcleos mais dinâmicos da economia mundial e na Ásia-Pacífico em particular, as formas menos produtivas ou atrasadas são deslocadas, vão à ruína ou sobrevivem como “empresas zumbis” pelo endividamento.

Um elemento central para pensar a atual transição técnico-econômica é que está em aberto e em tensão quem comandará a passagem para este novo paradigma, o que se soma ao fato de que a China, grande concorrente na luta pela liderança nestas tecnologias, não tem um padrão clássico de acumulação capitalista, mas combina diferentes modos de produção, dando origem a um modelo particular. Ou seja, o salto técnico-econômico que estamos vivendo insere-se na formação social chinesa nas relações de produção combinadas, que dão origem ao que se conhece como “socialismo de mercado”.

Se no final do século passado e início do atual identificava-se o “Made in China” (feito na China) como sinônimo de produtos baratos e de baixa qualidade baseados na cópia de produtos e processos de países “desenvolvidos” – ou como grande fábrica de baixo custo para as empresas transnacionais do Norte Global -, esta situação foi fortemente revertida desde então. Atualmente, observa-se em sua economia uma expansão significativa dos setores intensivos em capital e absorção de tecnologias avançadas, sob um relevante desenvolvimento científico-tecnológico próprio. Como abordamos no segundo caderno, este foi o resultado da construção de capacidades nacionais desde a revolução de 1949, somado à aprendizagem obtida das transnacionais que recebeu em suas Zonas Econômicas Especiais desde as reformas de 1978, que levaram ao aumento das capacidades industriais, tecnológicas e institucionais, alcançando a inovação própria nos últimos anos.

A importância da atual revolução tecnológica em curso e a redução do fosso com o Ocidente podem ser observadas em vários indicadores: desde 2019, a China lidera a solicitação de patentes em nível mundial e é parte fundamental da discussão atual sobre os padrões das novas tecnologias, enquanto a gigante de telecomunicações Huawei lidera a solicitação de patentes por empresas e a BYD é líder mundial na produção de carros elétricos (mercado no qual a China representa 38% do mercado mundial).

Nos últimos anos, a China registrou um forte aumento em seus gastos em pesquisa e desenvolvimento, um dos principais indicadores utilizados para demonstrar o dinamismo da mudança tecnológica e da inovação dos países. Pequim tem aumentado de forma constante e gradual seus gastos nessa área, alcançando o segundo lugar em termos absolutos em 2017, atrás dos EUA, e se aproximando dos países centrais quando medidos em termos de PIB (passou de 0,5% em meados da década de 1990 para mais de 2% desde 2014). Uma característica distintiva é que destina uma porcentagem muito baixa à investigação básica (5%), concentrando 85% no desenvolvimento experimental e 10% na investigação aplicada, o que reflete a forte orientação deste investimento – público e privado – para satisfazer exigências da economia e da competitividade das empresas tanto estatais como privadas.

Outro conjunto de indicadores são eloquentes para observar o rápido desenvolvimento técnico-científico chinês e o seu forte compromisso com a ciência, a tecnologia e a inovação. Em 2017, alcançou o primeiro lugar mundial em publicações científicas e, segundo certas estimativas, chegou a liderar a produção científica de alta qualidade, com base na quantidade de citações das publicações mais influentes, em áreas como inteligência artificial, nanociência, química e transporte. Com base nesta posição de destaque, a China procura estabelecer padrões, normas e padrões técnicos internacionais, especialmente nestas áreas emergentes do conhecimento, com vista a garantir a predominância das suas tecnologias e produtos.

Ao mesmo tempo, o país subiu para o 12º lugar no Índice Global de Inovação 2021, elaborado pela Organização Mundial da Propriedade Intelectual – em 2012 estava no 34º lugar. Seu crescente poderio em matéria de inovação também se expressa no fato de ocupar o primeiro lugar nos pedidos de patentes, marcas e nas exportações líquidas de alta tecnologia. Quanto às patentes, passou de apenas figurar nesses registros para, na primeira década dos anos 2000, ultrapassar os EUA, o Japão e a Alemanha.

Outro indicador relevante a considerar consiste no capital intelectual. Uma das formas de observá-lo é a chamada “educação STEM” (sigla para ciência, tecnologia, engenharia e matemática, em inglês), na qual possui entre duas e quatro vezes mais graduados que seu congênere estadunidense, e chegou a liderar nas classificações internacionais em CyT nos últimos anos. Desde o início do século, mais de cinco milhões de jovens chineses foram estudar no exterior, especialmente nos EUA e na Europa. Estima-se que há três décadas apenas um em cada vinte destes estudantes regressava ao seu país, enquanto atualmente cerca de 90% regressam para trabalhar em grandes laboratórios e empresas de alta tecnologia. Da mesma forma, as universidades chinesas têm buscado melhorar sua qualidade em diversos indicadores nos últimos anos e formam o maior número de doutorados em engenharia no planeta.

Os indicadores anteriores estão estreitamente vinculados com o desenvolvimento de indústrias intensivas em conhecimento, as quais crescem significativamente em nível mundial. Na última década, a China alcançou o primeiro lugar na fabricação de produtos de média-alta tecnologia, ultrapassando 30% da participação mundial, e desbancou o Japão e os países europeus na fabricação de produtos de alto conteúdo tecnológico, atrás apenas dos Estados Unidos nisso (cerca de 24% e 31% da participação mundial, respectivamente).

Este ponto constitui uma de suas grandes metas, onde se concentrou o seu plano de desenvolvimento industrial, denominado “Made in China 2025”. Seu foco está centrado no desenvolvimento de indústrias de alta complexidade tecnológica, baseadas na inovação e na formação de seu pessoal em todos os níveis, ao mesmo tempo em que reduz a dependência de tecnologias estrangeiras, visando aumentar o conteúdo nacional de peças e componentes críticos da indústria para 70% até 2025. Para isso, escolheram dez setores para promover e alcançar o “estado da arte” (a vanguarda internacional do desenvolvimento tecnológico): 1) Nova tecnologia avançada de informação, 2) Máquinas-ferramentas automatizadas e robótica, 3) Aeroespacial e equipamentos aeronáuticos, 4) Equipamentos marítimos e navios de alta tecnologia, 5) Equipamentos modernos de transporte ferroviário (estes dois últimos para reforçar o projeto da Iniciativa do Cinturão e Rota ou “Nova Rota da Seda”), 6) Veículos e equipamentos com novas formas de energia, 7) Equipamentos de energia, 8) Equipamentos agrícolas, 9) Novos materiais e 10) Biofarmacêuticos e produtos médicos avançados.

Relativamente a este último ponto, foi possível constatar com a pandemia que a potência asiática competiu pela primeira vez ao mais alto nível juntamente com outros centros tecnológicos mundiais no desenvolvimento de medicamentos e vacinas para a COVID-19, ao que devemos acrescentar que 90% dos componentes dos antibióticos são fabricados na China e este país fornece 80% das matérias-primas para todos os medicamentos do mundo.

Desta forma, o desenvolvimento técnico-científico acelerado permitiu à potência oriental posicionar-se na vanguarda em áreas e tecnologias chave, como a computação quântica, a biologia sintética, a física da matéria condensada, os nanomateriais, a investigação em células-tronco e a ciência molecular, o gelo combustível, novos equipamentos de exploração em alto mar, entre outros. Ao mesmo tempo, na última década alcançou conquistas de grande relevância mundial, como a colocação de uma sonda no lado escuro da Lua, o lançamento do primeiro satélite quântico e do primeiro satélite astronômico de raios X, com o seu primeiro laboratório espacial (Tiangong-2), ou a construção de um “sol artificial” – um reator nuclear – que atingiu temperaturas cinco vezes superiores às do Sol.

Ao mesmo tempo, a China também disputa no terreno da economia digital e de plataformas, o setor que mais se beneficiou em nível mundial com a pandemia, juntamente com o setor farmacêutico. Vale lembrar aqui que, em consequência da exacerbação do mercado de ações e da financeirização da economia fictícia, as principais empresas tecnológicas estadunidenses, como Alphabet (holding-matriz de Google), Amazon, Facebook, Apple e Microsoft (as denominadas GAFAM), passaram a representar um quinto do índice S&P 500. A China concorre com este grupo pelos chamados BATX (Baidu, Alibaba, Tencent e Xiaomi), aos quais se deveria juntar a Huawei.

Estas empresas tiveram um grande crescimento nos últimos anos, e o governo adotou recentemente diferentes políticas de controle estatal neste setor altamente desenvolvido e para o qual o Estado desempenhou um papel importante em termos de investimento em infraestruturas e de exclusão das GAFAM do mercado nacional. Se Silicon Valley, nos EUA, representa o epicentro e a “meca” do capitalismo informacional ou digital, a China compete com os seus próprios polos tecnológicos, como Shenzen. Esta cidade, popularizada como o “Vale do Silício Chinês”, que era uma pequena aldeia de pescadores até a década de 1980, foi uma das primeiras Zonas Econômicas Especiais do período de reforma e abertura, e de lá saíram gigantes como Tencent ou Huawei. Esta última, precisamente, é um caso paradigmático, por se tratar do maior fornecedor mundial de equipamentos de telecomunicações, com 28% de participação do mercado e mais de 4 mil patentes, e explica porque é um dos principais alvos da guerra comercial lançada pelos EUA por volta de 2018.

Como se pode ver, a China não se limita a ser a grande fábrica do mundo como uma semiperiferia industrial subordinada às transnacionais do Norte Global. Sob a divisão internacional do trabalho numa chave pós-fordista do capitalismo transnacional, o centro especializou-se desde os anos 1980 em design, alta finança, tecnologia de ponta e administração estratégica baseada no controle de redes financeiras globais e suas empresas transnacionais, deslocando processos econômicos de menor complexidade. Pequim quebrou esse esquema da nova divisão do trabalho pós-fordista, e atualmente está em processo de formação de um dos maiores centros econômico-produtivos e tecnológicos do mundo, com altos níveis de complexidade, o que gerou a intensificação de disputas com os EUA.

Ao mesmo tempo, a outra face da moeda deste processo de complexidade produtiva é que os salários quase triplicaram nos últimos doze anos. Isto também se explica pela guinada política ocorrida desde 2008, tanto para enfrentar a crise econômica global e os limites do modelo de desenvolvimento centrado nas exportações, e para aproveitar o golpe que recebeu o núcleo do capitalismo global e avançar na sua própria estratégia de desenvolvimento oposta ao receituário do Consenso de Washington, bem como à pressão de suas mobilizadas classes trabalhadoras que forçaram importantes transformações no modelo.

Nos EUA, existe uma grande preocupação com o papel crescente da China nas tecnologias-chave deste novo paradigma, e isso tem-se materializado nos últimos anos em relatórios governamentais e de think tanks, planos e programas específicos para enfrentá-la. Um desses relatórios, realizado pela Universidade de Harvard, alerta que em menos de 25 anos, a liderança tecnológica estadunidense foi revertida pela potência asiática e apresenta um conjunto de indicadores neste sentido: em 2020, a China produziu 50% dos computadores e telefones móveis do planeta, em comparação com 6% nos EUA; também produz 70 painéis solares para cada um construído pelo seu adversário norte-americano e vende quatro vezes mais veículos elétricos, com empresas que lideram em nível mundial (especialmente BYD); tem ainda nove vezes mais estações de telecomunicações 5G, com redes cinco vezes mais rápidas que as estadunidenses. Outro relatório, do Fundo Carnegie para a Paz Internacional, destaca a liderança chinesa em drones comerciais, dispositivos de Internet das Coisas e cidades inteligentes, entre outras áreas tecnológicas-chave do novo paradigma em ascensão e em disputa.

O relatório de Harvard alerta sobre a liderança chinesa em tecnologias de ponta para a quarta revolução industrial. Por um lado, destacam-se as aplicações de inteligência artificial, incluindo tecnologia financeira e reconhecimento facial e de voz. Também se destaca a liderança chinesa como principal produtor, usuário e exportador de novas tecnologias de energia “verde”, garantindo uma posição dominante na promissora cadeia de abastecimento da transição energética em curso para fontes renováveis. Alerta-se que a China tem uma posição de quase monopólio sobre muitos dos insumos críticos necessários para painéis solares, baterias e outras tecnologias relacionadas, incluindo lítio químico (50% da produção global), polissilício (60%), metais de terras raras (70%), grafite natural (70%), refino de cobalto (80%) e refino de terras raras (90%). Por último, em áreas onde os EUA mantêm a sua primazia, como a biotecnologia, a China está avançando fortemente, alcançando e ultrapassando o seu adversário em certas áreas e campos, como certos aspectos da edição genética.

Outras vozes ocidentais também alertam sobre os planos chineses para vencer a corrida tecnico-econômica, como mostra um vídeo da agência Bloomberg sobre a transição energética. Nota-se aí que a China lidera na produção de energia solar, eólica e nuclear, construindo megaprojetos numa escala nunca antes vista, em termos de centrais fotovoltaicas, barragens hidroelétricas (“as três gargantas” é a mais icônica) e parques eólicos. Ao mesmo tempo, planeja construir 150 reatores nucleares nos próximos quinze anos, o que representa mais do que o que foi construído em todo o mundo nos últimos 35 anos.

Por fim, vale a pena se deter por um momento sobre uma das recentes políticas adotadas pelos EUA para enfrentar a rápida ascensão chinesa na corrida tecnológica: a Lei “Chips and Science”, de outubro de 2022. É um programa de subsídios e créditos de até 52 bilhões de dólares para aumentar a produção de semicondutores no país e enfrentar a dependência das fábricas asiáticas, limitando ao mesmo tempo a cooperação com a China em certas áreas de investigação e produção. Os semicondutores constituem um insumo fundamental para a economia digital, já que são o “cérebro” dos dispositivos eletrônicos – como smartfones, computadores e tablets – e recentemente, a China ultrapassou sua contraparte norte-americana na produção desses componentes, ao mesmo tempo em que também escala posições no design desses componentes. Historicamente líderes nessa área, os EUA, embora ainda liderem o design de semicondutores, viram sua participação na produção mundial cair de 37% em 1990 para 12%, enquanto no mesmo período a China passou de menos de 1% para 15%.

Frente a isso, os EUA implementaram várias políticas, sob a categoria de “segurança nacional”, aprofundadas desde a guerra tecno-comercial lançada em 2018 por Trump e continuada a partir de 2021 por Biden, com o objetivo de impedir que a China avance no design e elaboração dos meios necessários para a produção de semicondutores, bem como na fabricação de semicondutores avançados. Basta apontar alguns exemplos paradigmáticos a esse respeito. Em primeiro lugar, o Comitê de Investimento Estrangeiro (CFIUS) para bloquear os investimentos chineses nos EUA e/ou a aquisição de empresas e, por outro lado, a imposição de controles de exportação para empresas chinesas por meio da Lista de Entidades mantida pelo Bureau of Industry and Security (BIS) [Escritório de Indústria e Segurança]. Essas agências chegaram a bloquear operações no exterior, como a aquisição da Aixtron da Alemanha pelo Fujian Gran Chip Investment Fund da China em 2016 e a venda de chips da TSMC para a Huawei. Essas agências se fortaleceriam nos anos seguintes por meio de várias leis e medidas que lhes permitiriam empreender ações contra qualquer empresa que utilize tecnologias estadunidenses que não são facilmente substituíveis, ao mesmo tempo em que aumentam as restrições para limitar o acesso chinês às tecnologias essenciais e a inclusão de algumas de suas empresas em “listas sujas”.

Ao mesmo tempo, a potência em declínio propôs ao Japão, à Coreia do Sul e a Taiwan a criação da aliança Chip4 para construir uma cadeia de fornecimento de semicondutores que exclua a China. Esses “tigres asiáticos” representam outras potências concorrentes na corrida da tecnologia digital e têm sido Estados estrategicamente subordinados desde o pós-guerra. Taiwan, a ilha que a China reivindica como sua e que tem concentrado um recrudescimento dos conflitos político-estratégicos na Ásia-Pacífico, especialmente na esteira da guerra na Ucrânia, conta com o maior polo tecnológico referente à fabricação de semicondutores em torno da metrópole de Hsinchu e com o maior fabricante de chips do mundo, TSMC.

Implicações para Nuestra América

Como já mencionamos, a atual situação e os processos a que nos referimos implicam um conjunto de desafios, tensões e oportunidades.

Por um lado, em termos de modelos de desenvolvimento e dos projetos políticos estratégicos em disputa, a hegemonia do projeto neoliberal, como parte das tendências globais, deixou traços estruturais em nossas economias e sociedades – e continua a aprofundá-los. A pandemia exacerbou esses traços e multiplicou as tensões políticas e sociais, bem como as reações conservadoras. As distâncias e assimetrias entre o Norte Global e o Sul Global também acentuam a polarização social, bem como a constante transferência de riqueza para o capital financeiro concentrado, o que leva ao aumento das lacunas, desigualdades e crises características da dinâmica periférica e dependente.

Por outro lado, diante da situação de crise, a expansão material da China e a revolução tecno-econômica abrem diferentes cenários e desafios para as regiões periféricas e semiperiféricas do mundo em relação ao papel que o Sul Global pode desempenhar nessa crise, sem aumentar os graus de subdesenvolvimento e dependência. Nesse sentido, um relatório da Conferência das Nações Unidas sobre Comércio e Desenvolvimento em 2021 correlaciona as revoluções tecnológicas com a distribuição de renda – medida pelo PIB per capita – entre o centro (10-15% da população mundial) e a periferia (85-90% da população mundial), mostrando como a desigualdade está aumentando progressivamente, ou seja, uma dinâmica inerente ao sistema mundial capitalista moderno, reforçado pelo imperialismo. Isso torna essencial a tarefa de mudar estruturalmente essa dinâmica e construir um sistema mais democrático e igualitário a partir do Sul.

Na atual conjuntura, existem condições para aproveitar a janela de oportunidade histórica aberta pela atual crise de hegemonia, o desenvolvimento de um cenário de multipolaridade relativa e importantes transformações econômicas no sistema mundial, sob um projeto de desenvolvimento autônomo e soberano. Caso contrário, o futuro será de maior periferização. O caso chinês é um exemplo importante nesse sentido, por suas singularidades e história, e nos permite tirar lições e pensar em alternativas para diferentes contextos e realidades. Ou seja, sem copiar modelos.