Perspectivas para a economia brasileira em 2019 sob o governo Bolsonaro

Estamos em um momento de instabilidade política, econômica, social e ambiental no planeta, que leva a um esgotamento de uma forma de acumulação capitalista, com um quadro reduzido de mercados consumidores e a busca por novas formas de exploração e acumulação do capital.

Paulo Guedes, o “guru” econômico de Bolsonaro, tem questionado fortemente as políticas para a indústria brasileira / Marcello Casal Jr. | Agencia Brasil

Por André Cardoso, Cristiane Tiemi e Olivia Carolino*

Fazer previsões econômicas para o ano de 2019 não é tarefa fácil já que a economia não se trata de uma ciência exata, tendo uma equação ou modelo bem estruturado e provado para acertar os acontecimentos futuros, mas um campo das ciências sociais, envolvida nas contradições de uma sociedade dividida em classes em constantes transformações e lutas, onde as causas e consequências não são tão fáceis de identificar, quase sempre se retroalimentando.

Contudo, a partir de uma análise do passado, o estudo do comportamento das classes e grupos sociais e os desdobramentos econômicos e políticos, bem como o entendimento da formação social e econômica do país é possível apontar tendências encubadas nesses acontecimentos, com o objetivo de prever seus desenvolvimentos para auxiliar em nossa ação futura.

Para terminar esse prelúdio, reforçamos que essa análise exige o desenho do caminho a ser seguido, um método, e a definição de quais as principais variáveis observadas que impactam sobre determinadas classes e grupos sociais. Começamos analisando a dinâmica internacional para, então, projetar cenários dos possíveis desdobramentos na economia brasileira.

Estamos em um momento de instabilidade política, econômica, social e ambiental no planeta, uma crise do capitalismo mundial que teve seu pico em 2008, que a caracterizamos como estrutural, profunda e prolongada.

Analisemos a partir do PIB (Produto Interno Bruto), que é toda a produção de bens e serviços de um país medidos no curso de um ano. Se pós 2009 (ano em que teve uma variação negativa de -1,7%) a economia mundial volta a apresentar certa recuperação nos anos de 2010 (crescimento de 4,3%) e 2011 (crescimento de 3,2%), de 2012 até 2017 manteve uma taxa de crescimento estagnada em torno de 2,7. Segundo o Departamento de Pesquisas e Estudos Econômicos do Banco Bradesco, a previsão do PIB mundial em 2018, comparado ao ano de 2017, é de queda e para 2019 seguiria a mesma tendência.

Quando analisados os mesmos dados por países do capitalismo do centro e da China, embora cada taxa de crescimento esteja em um patamar diferente (EUA com variação do PIB em 2018 de 2,7%, Europa em 2,1% e China em 6,5%), o caminho de queda desde 2017 se mantém, com queda no comércio internacional e na produção industrial.

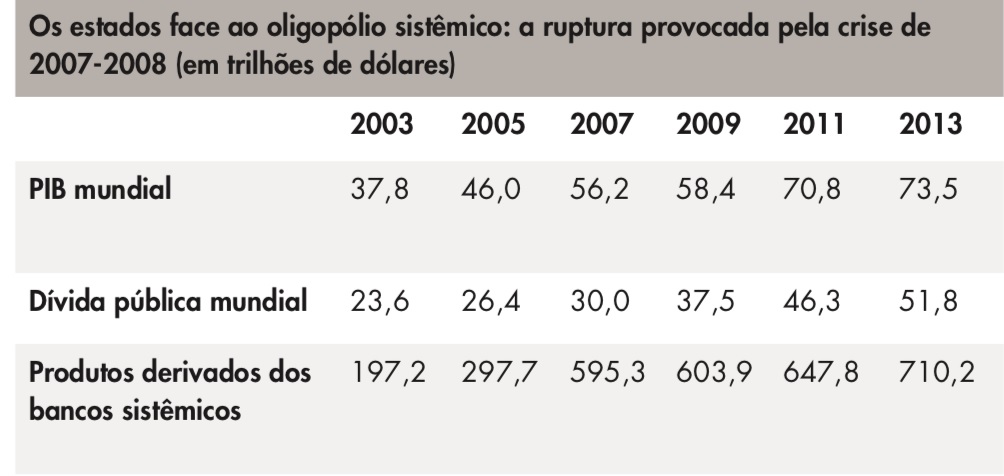

Além da tendência decrescente do PIB Mundial, observamos um deslocamento do PIB com relação aos ativos financeiros. A riqueza operada na lógica dos mercados financeiros chegou a representar dez vezes mais que as necessidades de investimento e intercâmbio, representadas pelo PIB. Em 2009 o PIB Mundial era 58,4 trilhões de dólares e a estimativa de produtos derivados dos grandes bancos, 603,9 trilhões de dólares. Dez anos depois, essa tendência não foi revertida.

Produto Interno Bruto – PIB, dívida pública, produtos derivados dos bancos sistêmicos em US$. Mundo, 2003 – 2013

Esses fenômenos indicam o esgotamento de uma forma de acumulação capitalista, que leva necessariamente a um acirramento da concorrência internacional, com um quadro reduzido de mercados consumidores e a busca por novas formas de exploração e acumulação do capital, bem como uma disputa pela hegemonia mundial.

Uma das saídas que assistimos é a “batalha da manufatura” mundial que se apresenta por meio do desenvolvimento de processos e produtos com avançada tecnologia e alto valor agregado, que alguns têm chamado de Indústria 4.0 com investimentos vultosos dos EUA, Alemanha e China. Não se sabe quais os desdobramentos que podem vir dessa “batalha”, mas segundo o relatório do Fórum Econômico de Davos sobre o tema, a previsão é que até 2020 haja uma perda líquida de 5 milhões de empregos, extinguindo os de qualificação média e aumentando a vulnerabilidade social dos empregos de baixa qualificação.

As possíveis mudanças promovidas pela Indústria 4.0 apresentam um potencial para combater o modelo de produção em larga escala e baixo custo dos países emergentes, o que alteraria as cadeias globais de produção afetando os fluxos de comércio. O avanço das energias renováveis e mais limpas, outro ponto dessa nova etapa de produção, modifica a natureza das relações entre países industrializados avançados e os polos de produção de energia. O avanço da economia circular também deverá reduzir a dependência dos países mais avançados com relação aos fluxos de matérias-primas dos produtores de commodities. O Brasil, assim como os demais países da periferia, corre o risco de se transformar, ainda mais, em apenas mercado consumidor.

Longe da construção de uma Nova Ordem, o que tem apontado no mundo é a ampliação da contradição entre a necessidade de aumento da exploração e os mecanismos de representatividade política democrática liberal burguesa, com uma ofensiva mundial de forças conservadoras, intolerantes e de extrema direita.

Diante da impossibilidade de políticas neoliberais apresentarem saídas para a crise capitalista, observa-se o apelo das forças de direita à retórica nacionalista, vazia de soberania, como se o protecionismo e o conservadorismo pudessem resolver as contradições do capitalismo global. Observa-se também, um deslocamento do discurso de “combate ao terrorismo” – como inimigo externo das sociedades – para o “combate aos comunistas” ou qualquer força política identificada com a resistência dos povos.

A eleição de Jair Bolsonaro no Brasil acontece nesse cenário de instabilidade, queda do crescimento mundial e financeirização, de modo que a natureza de seu governo será a de responder as necessidades da ofensiva neoliberal no Brasil e, portanto, com características de um governo autoritário na política e ultraneoliberal na economia.

Se existe uma certa imprevisibilidade das políticas econômicas a serem implementadas pela necessidade de conciliar os diversos interesses dos grupos que compõem sua base, o que pode ser considerado como núcleo de seu governo (dada a orientação ultraliberal, observada tanto nos discursos como na indicação da sua equipe) é a austeridade econômica, a privatização de empresas públicas, a entrega dos bens naturais, o Estado mínimo e enxuto e a renúncia à soberania nacional.

Segundo boletim do Dieese, o marco do novo governo será a manutenção do teto de gastos (EC 95/2016) o aprofundamento da reforma trabalhista e a realização da reforma da Previdência Social.

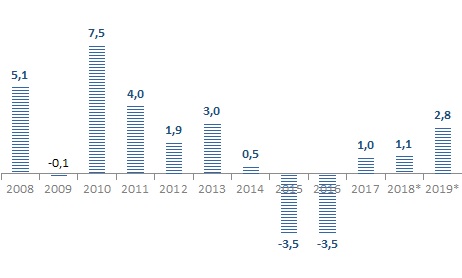

Após uma séria recessão nos anos de 2015 e 2016 com uma variação negativa do PIB de -3,5% nos dois anos observados, 2017 voltou a crescer a uma taxa de 1,0% e a previsão para 2018 é semelhante, de 1,1%. Essa retomada do crescimento não se deve a alguma medida ativa aplicada pelo Estado, mas apenas a uma flutuação cíclica da economia tendo como base de comparação dois anos de resultados negativos.

Produto Interno Bruto – PIB, taxa de variação anual (%)

Brasil, 2008 – 2019

Fonte: Contas Nacionais – IBGE Elaboração: Instituto Tricontinental – Escritório Brasil Observação: (*) estimativa

As consultorias econômicas do mercado, bem como as agências internacionais preveem um crescimento do PIB brasileiro para o ano de 2019 em torno de 2,8%. Mas em que marcos se dará esse crescimento diante das diretrizes acima mencionadas desse novo período?

Ao qualificar esse crescimento do PIB dos dois anos anteriores e a previsão para 2019, observamos que os gastos com investimentos (uma variável importante para um crescimento sustentável, com ampliação da infraestrutura física e social), ficou próximo de 16,0% do PIB nos anos de 2015 a 2018 (de 2011 a 2014 essa taxa girava em torno de 19,5% a.a.), muito baixo diante da necessidade de crescimento do país.

Com a manutenção do teto dos gastos, que orientou o Orçamento para 2019, tudo indica uma redução ainda maior do investimento público, podendo chegar a próximo de zero. Além da reduzida margem de gastos aplicada pela EC 95/2016, o aumento das despesas com os juros da Dívida Pública, apontam para um crescimento da dívida líquida da União com previsão em 2018 de 54% do PIB e em 2019 para 56,4%, segundo o Boletim Focus do Banco Central. A primazia no pagamento dos juros ao capital financeiro é uma marca de governos alinhados ao Imperialismo, o que indica menos gastos sociais nesse ano.

Ainda qualificando essa previsão de crescimento do PIB apontada pelo mercado, ao analisar os dados da indústria brasileira (setor que tem a capacidade de impulsionar outros setores por sua cadeia de produção mais longa e complexa, além de melhores empregos e salários) mantém também um crescimento lento e por vezes estagnado.

A despeito do crescimento da indústria, ainda que lento, já assistíamos a um tempo um longo processo de desindustrialização precoce brasileira, fruto das políticas neoliberais da década de 90 e as movimentações produtivas mundiais, com o rápido crescimento e influência da manufatura chinesa. Vale lembrar que o setor também foi negligenciado nos últimos, a última política industrial foi o Plano Brasil Maior que terminou em dezembro de 2013. Com a “batalha da manufatura” em curso, o Brasil corre ainda mais o risco de ampliar esse processo, visto que as políticas para a indústria brasileira têm sido fortemente condenadas pelo ministro da economia Paulo Guedes. A tendência para a indústria brasileira e demais setores da economia a ela ligadas é uma maior dependência externa e perda de valor agregado, a ampliação da reespecialização regressiva, ou seja, a uma desarticulação das cadeias produtivas e ao abandono das atividades mais intensivas em inovação, indo em direção aos setores de menor intensidade tecnológica como os commodities.

O fato é que em nenhuma das hipóteses de crescimento para o PIB se visualiza respostas sustentáveis para a crise da economia brasileira. A economia brasileira já vinha dando sinal dos limites estruturais do crescimento econômico sem reformas estruturais. A agenda neoliberal do governo Bolsonaro impõe um desmonte sem precedentes das possibilidades de desenvolvimento econômico no Brasil, intensificando a primarização, a desindustrialização e a desnacionalização da economia.

A geração de empregos é um ponto crucial para uma perspectiva de legitimação do governo Bolsonaro que foi eleito se arrogando consertar os erros do PT. O fato é que entre 2003 e 2016, foram criados cerca de 20 milhões de empregos com carteira assinada, uma variação de 66,3% na comparação com 2003. Atualmente, as altas taxas de desemprego em torno de 11,6%, com um número de desempregados em torno de 12,2 milhões pessoas são um fator de crise social latente.

A Reforma Trabalhista implementada em 2016 que tinha como argumento entre seus defensores a queda das taxas de desemprego, na verdade aponta no sentido contrário. Se as consultorias econômicas do mercado preveem uma queda dessa taxa para o ano de 2019, essa queda se dará a partir do aumento do trabalho informal (sem carteira) e precarizado. Segundo os dados do trimestre encerrado em novembro de 2018 da PNAD Contínua (IBGE), o número de empregados sem carteira assinada (11,7 milhões) foi o maior da série histórica. No 2º trimestre de 2018, registrou-se o menor percentual de pessoas com carteira assinada entre os empregados do setor privado desde 2012 (74,9%). A categoria dos trabalhadores por conta própria (23,8 milhões) também atingiu o maior contingente da série histórica.

Ao analisar a renda salarial, a Reforma Trabalhista teve como impacto o enfraquecimento dos sindicatos de trabalhadores, organizações fundamentais para a luta de garantia dos direitos dos trabalhadores e de seus salários. Houve uma queda no número de negociações salariais informadas em 2018, bem como a manutenção das conquistas em patamares de reajustes abaixo do período pré-crise 2015/2016, segundo dados do Dieese.

A desigualdade de renda apresentava queda de 2002 a 2016 (a partir do índice de Gini), em 2017 parou de reduzir, a renda das mulheres retrocedeu em relação a dos homens, e a da população negra estagnou em relação aos brancos, segundo o relatório da Oxfam Brasil “País estagnado”.

Outro instrumento de distribuição de renda, é a valorização do salário mínimo. A Política de Valorização do Salário Mínimo (com vigência até 2019) é fruto de uma série de lutas e marchas construídas pelas centrais sindicais desde 2004 para garantir a valorização desse importante instrumento de distribuição de renda. Com o enfraquecimento dos sindicatos e os sinais de intensificação dessa perseguição, o que se espera é a ampliação da desigualdade de renda.

O decreto do Salário Mínimo assinado como uma das primeiras medidas do governo Bolsonaro, no valor de R$ 998,00, invés do aprovado pelo Orçamento de R$ 1.006,00 aponta nesse caminho com queda da renda e precarização do emprego. Já em 2017 e 2018 o valor do Salário Mínimo foi reajustado abaixo do índice da inflação (-0,1% em 2017 e -0,25% em 2018), iniciando a tendência de combate ao crescimento dos salários, como resultado do golpe vivido.

Alterar a regra de reajustes do Salário Mínimo, que recompõe os ganhos dos servidores públicos aposentados e do abono salarial, está entre medidas necessárias para conter o crescimento gastos públicos, segundo estudo do IPEA, além de alterações na Previdência Social.

Dessa forma, a hipótese de crescimento previsto do PIB em 2019 tem como base a ampliação da desigualdade de renda, manutenção das taxas de desemprego e ampliação da dependência externa, o que nos leva a entender que o governo tende a uma postura violenta para conter as reações populares aos impactos da crise social e o arrefecimento da criminalização dos movimentos populares organizados.

Existem muitas outras variáveis a serem analisadas e relacionadas entre si que tem o poder de alterar as tendências futuras para o ano, em especial os desdobramentos internacionais das principais economias e como o Brasil se insere nesse jogo, de forma ativa ou de forma dependente aos interesses dos EUA.

Dizer como a classe trabalhadora e os mais atingidos por essas medidas de austeridade e alteração das políticas de inclusão social vão responder as essas políticas no ano de 2019 é mais imprevisível ainda. Entendemos que o pano de fundo da crise brasileira é a ausência de um projeto de desenvolvimento nacional e soberano e que as contradições que se acumulam no interior das classes devem ser acompanhadas e analisadas pois têm o poder de alterar as tendências aqui apresentadas.

Nossa intenção nesse artigo não é trazer verdades sobre o futuro, mas apontar algumas perspectivas que observamos para economia brasileira, a partir da análise da interpretação dos acontecimentos do último período de crise internacional do capitalismo e seus desdobramentos no Brasil, com a ascensão de Bolsonaro à Presidência e as diretrizes que determinam seu governo. Trata-se de uma contribuição e incentivo ao debate nesse desafiante começo de ano, tendo entre os diversos desafios, a batalha das ideias (ideológica) e a formação política da classe trabalhadora organizada e não-organizada.