Análise mensal da conjuntura econômica | 2 (2020)

Nesta edição analisamos o impacto inflacionário que atingiu itens da cesta básica importantes para a reprodução da força de trabalho, bem como as mudanças em torno do auxílio emergencial. O valor de mercado da Apple ultrapassou a marca dos US$ 2 trilhões, feito nunca antes realizado por uma companhia privada. No entanto, não se trata de um caso isolado. Em meio à pandemia, grandes empresas obtiveram lucros recordes, indicando uma volumosa transferência de rendimentos para as grandes corporações.

A inflação atingiu itens da cesta básica, como o arroz e o feijão carioca, que aumentaram 19,2% e 12,9%, respectivamente.

N° 02/20

Por Grupo de Estudos e Acompanhamento da Conjuntura Econômica (GEACE)¹

Sumário Executivo

- A inflação medida pelo INPC/IBGE foi de foi de 0,36% em agosto. No acumulado do ano está em 1,16% e no acumulado de 12 meses está em 2,94%, valores acima da inflação captada pelo IPCA. No grupo de Alimentação e Bebidas apresentou uma variação acumulada no ano de 5,43%. O atual foco inflacionário atingiu itens da cesta básica que são importantes para a reprodução da força de trabalho. No acumulado de janeiro a agosto, o arroz aumentou em 19,2%, o feijão carioca teve aumento de 12,9%, o feijão preto um aumento de 28,7% e o leite Longa Vida apresentou um aumento de 22,2%. As causas podem ser explicadas pela desvalorização do real frente ao dólar, que fortaleceu o aumento das exportações desses produtos, a redução sistemática dos estoques reguladores públicos e a alta concentração da indústria de beneficiamento e comercialização. Medidas emergenciais exigem a intervenção do Estado para defender a soberania alimentar, mas vemos justamente o contrário.

- A proposta orçamentária entregue pelo Executivo ao Congresso Nacional prevê um reajuste menor ao salário mínimo do que constava na proposta de abril. O salário Mínimo Nacional em 2021 será, portanto, de R$ 1.067,00. Desta feita, entramos no quarto ano seguido de reajuste zero. O salário mínimo, além de base para os benefícios da seguridade social, é um indexador para cerca de 50 milhões de pessoas. Com a renda e o consumo dirimidos, setores empresariais planejam novas demissões. Em 25 estados da federação o total de beneficiários do auxílio emergencial superam o total de trabalhadores formais, o que atesta a fragilidade do nosso mercado de trabalho. Pelo menos metade das pessoas adultas são beneficiárias direta ou indiretamente do auxílio emergencial. Destas, 4 milhões tem o auxílio como única renda familiar. A redução do valor do auxílio emergencial para R$ 300,00 significa uma contração maior da renda disponível, o que impactará o consumo, e, portanto, as possibilidades de retomada do crescimento.

- As despesas totais do governo central aumentaram R$ 55,1 bilhões (+44,9%), quando comparados a julho de 2019, consolidando um déficit público de R$ 87,8 bilhões só em julho de 2020, segundo os dados do Tesouro Nacional. Estes resultados são decorrência das necessidades deflagradas pelo desdobramento do novo coronavírus no Brasil. A emissão de títulos da dívida têm sido a forma prioritária utilizada para o financiamento dos gastos públicos, economistas questionam essa única forma uma vez que há possibilidade de monetização da dívida pelo Banco Central e/ou uma reforma tributária mais progressiva que amenize a situação do endividamento estatal.

- O projeto de lei orçamentária anual referente ao ano de 2021 foi enviado ao congresso no último dia 31 de agosto. Tal projeto não altera a regra do teto de gastos públicos, que congela a ampliação dos repasses orçamentários para despesas primárias, restringindo cada vez mais o orçamento para estes setores. Mesmo em meio à pandemia, que ainda será uma realidade em 2021, o governo diminuiu o orçamento para a saúde e para a pasta de ciência e tecnologia. E na contramão do que parece ser necessário diante da atual conjuntura econômica, o governo não sinalizou aumento de verbas para infraestrutura, no sentido de ampliação dos investimentos públicos. A proposta do programa Renda Brasil não foi apresentada e o projeto segue em debate na disputa orçamentária para o ano que vem.

- Em 19 de agosto de 2020, o valor de mercado da Apple ultrapassou a marca dos US$ 2 trilhões, feito nunca antes realizado por uma companhia privada. Não se trata de caso isolado. Em meio à pandemia, grandes empresas de tecnologia puxam a recuperação das bolsas americanas. O efeito sobre empresas menores, contudo, não é semelhante. Isso tem levado alguns a classificar a trajetória da recuperação econômica como uma curva em K, com uma pequena parcela de empresas apresentando ganhos, apesar e graças à pandemia em curso, e uma maioria de empresas e trabalhadores amargando perdas consideráveis de renda. A situação indica uma volumosa transferência de rendimentos para as grandes corporações.

1. INFLAÇÃO E AUMENTO DO PREÇO DOS ALIMENTOS

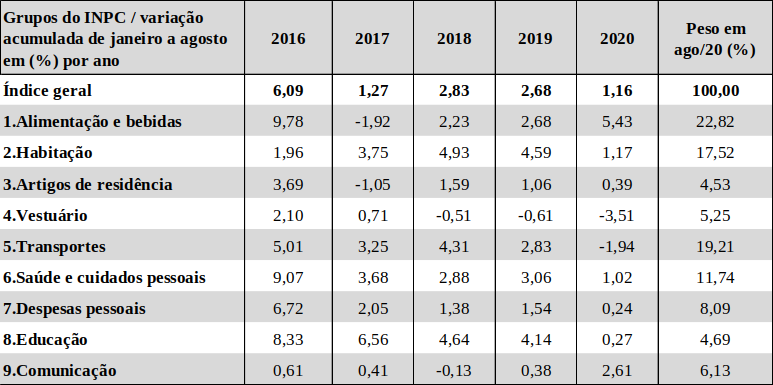

A divulgação pelo IBGE dos dados da inflação medidos pelo IPCA (Índice de Preços para o Consumidor Amplo) apresentou uma variação no mês de agosto de 0,24%. No mês de julho essa variação foi de 0,36%. No acumulado do ano, de janeiro a agosto, o índice já está em 0,70% e no acumulado de 12 meses está em 2,44%. Já na medição pelo INPC (Índice Nacional de Preços ao Consumidor), que tem como objetivo captar a inflação na camada da população assalariada de baixos rendimentos, a inflação em agosto foi de 0,36% e em julho foi de 0,44%. No acumulado do ano está em 1,16% e no acumulado de 12 meses está em 2,94%, valores acima da inflação captada pelo IPCA.

Embora a variação mensal e mesmo no acumulado do ano para o INPC esteja em patamares baixos, quando analisamos os grupos e subgrupos que compõem a cesta de produtos, observamos um maior crescimento no grupo de Alimentação e Bebidas com uma variação acumulada no ano de 5,43% e da Alimentação no Domicílio em 6,37%.

Esse recente aumento da inflação de alguns produtos da cesta básica não é suficiente para caracterizarmos um quadro inflacionário de média e longa duração. Isto porque não constatamos uma espiral inflacionária generalizada. Ainda assim, o atual foco inflacionário atingiu itens da cesta básica que são importantes para a reprodução da força de trabalho. Os produtos da cesta básica brasileira que compõem o subgrupo cereais, leguminosas e oleaginosas estão cerca de 20% mais caros neste ano, comparado ao mesmo período de 2019, segundo o INPC.

É importante salientar que o grupo de “Alimentação e Bebidas” é o que tem maior peso na inflação, em torno de 22,82% no mês de agosto, seguido pelo grupo “Transportes” com o peso de 19,21% e Habitação com o peso de 17,52%.

Tabela 1 – INPC geral e por grupos – índice acumulado de janeiro a agosto em (%) e peso mensal de agosto de 2020 (%) Brasil, 2016-2020

Fonte: IBGE Elaboração: GEACE

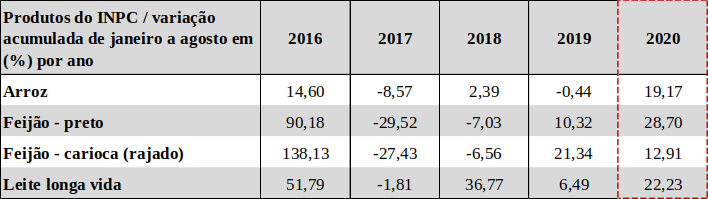

Entre os principais produtos do grupo de “Alimentação e Bebidas” que apresentaram crescimento nos preços acima do índice geral destacamos o arroz, o feijão e o leite. Serão eles os principais em debate nesta análise. Outros alimentos perecíveis como tomate, batata, cenoura apresentaram índices altos, porém indicamos que este não é o foco aqui. No acumulado de janeiro a agosto, o arroz aumentou em 19,17%, o feijão carioca teve aumento de 12,91%, o feijão preto um aumento de 28,70% e o leite Longa Vida apresentou um aumento de 22,23%.

Tabela 2 – Produtos selecionados do Grupo Alimentação e Bebidas do INPC – índice acumulado de janeiro a agosto em (%) e peso mensal de agosto de 2020 (%)

Brasil, 2016-2020

Fonte: IBGE Elaboração: GEACE

Estoques de regulação

Dado o caráter mais perecível de alguns produtos, nem todos os itens que compõem a cesta básica possuem estoques reguladores, caso do tomate, por exemplo. Assim, a oferta destes produtos fica mais vulnerável às variações climáticas e sazonais.

O estoque regulador é um instrumento fundamental para evitar problemas de desabastecimento e conter pressões inflacionárias, tanto de oferta quanto de demanda. É, portanto, um instrumento de garantia da soberania alimentar. Em última instância, o estoque regulador é também uma prática de política econômica.

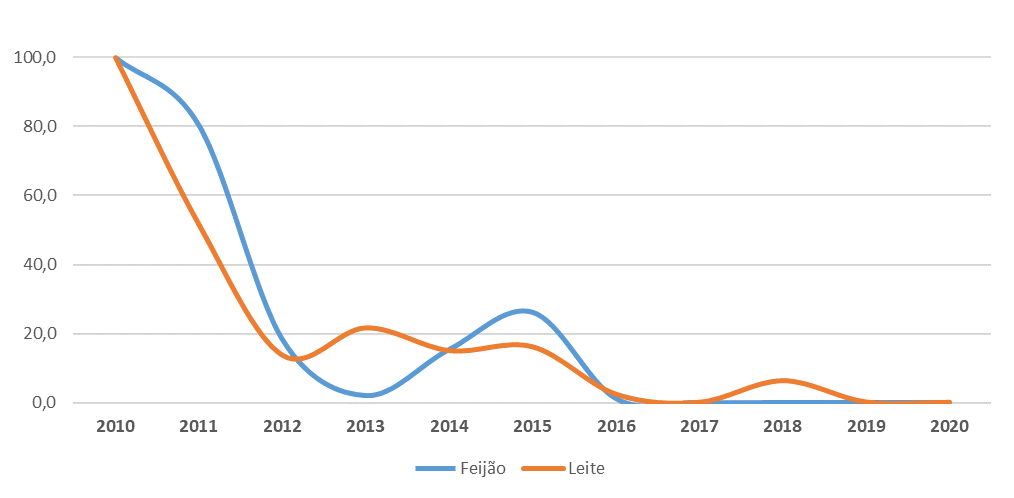

Os estoques reguladores de alguns produtos amplamente consumidos apresentaram quedas no período recente, se mantendo em patamares especialmente baixos a partir de 2016, o que não somente deixa a economia vulnerável às pressões inflacionárias, como também compromete a soberania alimentar. Os dois gráficos abaixo mostram a variação dos estoques públicos de três importantes produtos: o arroz, o feijão e o leite. Tendo o ano de 2010 como base, podemos perceber que o estoque de feijão e leite apresentou uma queda forte de 2010 a 2013, com pequena recuperação nos dois anos seguintes e nova queda em 2016, até o esvaziamento total do estoque em 2020.

Gráfico 1 – Índice de evolução dos estoques públicos do feijão e leite em pó acumulado no ano (2010 = base 100)

Brasil, 2010-2020

Fonte: CONAB Elaboração: GEACE

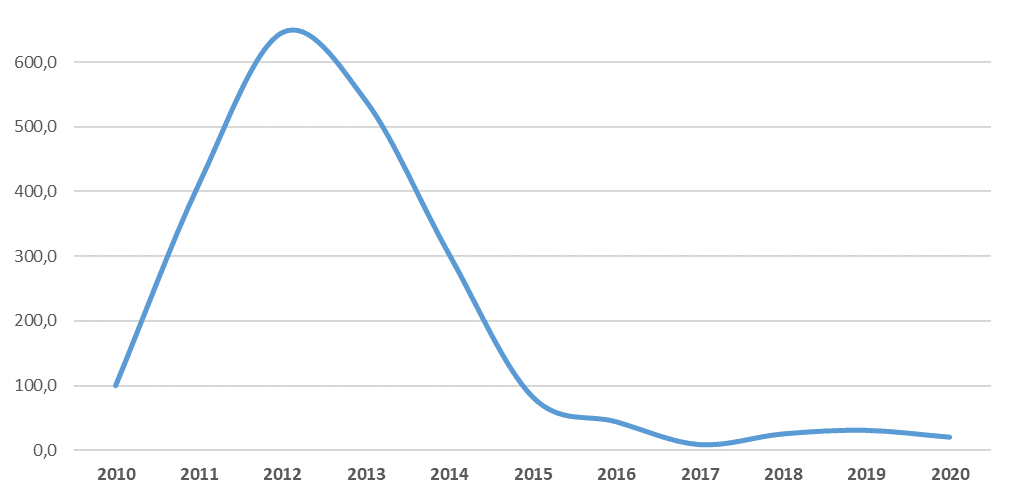

O arroz, por sua vez, teve um crescimento exponencial de 2010 a 2012, com grande diminuição de seus estoques públicos desde então. Em 2020, os estoques públicos de arroz acumulavam uma diminuição de -79,5% com relação a 2010.

Gráfico 2 – Índice de evolução dos estoques públicos do arroz acumulado no ano (2010 = base 100)

Brasil, 2010-2020

Fonte: CONAB Elaboração: GEACE

Foco inflacionário em curso ou uma tempestade perfeita

Embora existam sazonalidades próprias de cada cultura, com os períodos entre as safras ou mesmo algum impacto climático em outros países que têm uma participação importante no comércio global, o foco inflacionário atual não se trata de um impulso climático ou sazonal sobre o preço dos principais alimentos acima destacados.

As causas podem ser explicadas, primeiro pela desvalorização do real frente ao dólar que fortaleceu o aumento das exportações desses produtos. O dólar em janeiro estava cotado em R$ 4,27 apresentando uma tendência de alta, fechando o mês de agosto em R$ 5,47, uma variação de 28,4% no ano. Dessa forma, o aumento nos preços em Reais no país se deve a essa influência dos preços internacionais medidas em dólar.

Como exemplo, vejamos o preço do saco de 50kg do arroz. Sendo um produto básico ofertado no comércio internacional, uma commodity, seu preço é estabelecido em dólar. Se o saco do arroz estiver em US$ 20 com um câmbio de R$ 4,27 por dólar, o produtor nacional venderá esse produto pelo preço de R$ 85,40. Mas com o dólar valendo R$ 5,47 como no mês de agosto, esse mesmo saco estará custando 109,40, um aumento de 28,4% no seu preço.

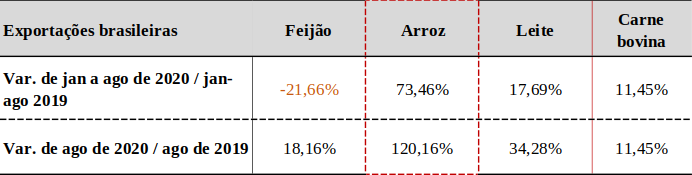

Aliada à desvalorização do real, que torna os preços mais “competitivos” internacionalmente, a demanda aquecida no exterior favorece a exportação dos produtos. As exportações de arroz no mês de agosto de 2020, comparado ao mesmo mês de 2019, apresentaram crescimento medido em toneladas de 120,2%. Já o leite teve um crescimento de 34,3% e o feijão de 18,2%.

Tabela 3 – Variação acumulada de janeiro a agosto e do mês de agosto das exportações brasileiras do feijão, arroz, leite e carne bovina (em %)

Brasil, 2019-2020

Fonte: Comexstat – Mdic Elaboração: GEACE

É importante destacar os destinos que as exportações desses três produtos tiveram no período. O principal destino das exportações de arroz foi para países da América Latina e Caribe e da África, com destaque para a Venezuela, destino de 21,4% do total exportado pelo Brasil, seguido pela Costa Rica com 10,0%. O Leite teve como principais destinos Ásia, Oriente Médio e América Latina, com destaque para Filipinas, que recebeu 25,3% do total exportado, seguida pelo Uruguai com 10,6%. E o feijão tem suas exportações concentradas na Índia, destino de 32,3% do total exportado, seguida por Egito com 2,2%. Como apontado anteriormente, outro aspecto que contribui para a elevação dos preços é a ausência/fragilidade de estoques reguladores, deixando o mercado interno mais desprotegido. A queda na oferta interna, em função da alta propensão a exportar, dos principais produtos da cesta básica deveria ser compensada pelos estoques reguladores. Como eles não existem ou estão fragilizados, a inflação tende a se impor.

Outro dado importante a se destacar é que, se no Brasil existem mais de 40 mil produtores de arroz, o número de indústrias processadoras cai para 1,1 mil. Destas, apenas 70 indústrias são de médio e grande porte, concentrando 85,0% do abastecimento do mercado interno e apenas 40 indústrias são exportadoras, segundo a Associação Brasileira da Indústria de Arroz. Dessa forma, os ganhos com os preços do arroz se concentram nessas grandes indústrias que tem o poder de reter estoques com o objetivo de ampliar seus lucros através de ganhos na arbitragem dos preços.

Uma das maiores empresas de beneficiamento e distribuição de arroz e feijão, a Camil, apresentou, até maio de 2020, um aumento de 40,0% em sua receita líquida e um crescimento de 120,0% do seu lucro líquido. As ações da empresa acumulam uma valorização de 54,2% no ano. Já a empresa Josapar (dona das marcas Tio João, Meu Biju e No Ponto) teve uma valorização de 31,4%.

A pandemia acabou provocando assimetrias entre a oferta e a demanda em escala global. No caso do arroz, houve uma queda na oferta global, tanto porque os países produtores priorizaram garantir seus estoques nacionais, como por questões sanitárias que tiveram impacto nas condições do comércio internacional.

É possível que o auxílio emergencial tenha contribuído para a sustentação e mesmo eventual aumento da demanda. Entretanto, esse aumento não foi a causa do aumento dos preços. O problema reside centralmente na insuficiência de oferta estimulada pelo real desvalorizado, a fragilidade dos estoques reguladores e a alta concentração nos setores de beneficiamento e distribuição. Assim, a insuficiência da oferta e a consequente pressão inflacionária neutralizaram parte do aumento de renda proporcionado pelo auxílio emergencial, diminuindo também os seus efeitos para a recuperação da economia brasileira.

Inflação

No debate econômico foi levantada a hipótese de que o aumento de preço dos bens transacionáveis [passíveis de importação e exportação] será compensado por um aumento mínimo ou queda dos preços dos bens não-transacionáveis [não exportáveis, composto principalmente pelo setor de serviços]. Segundo tal posição, este quadro consolidaria uma mudança salutar nos preços relativos. Essa defesa tem como foco a manutenção do real desvalorizado na perspectiva de fortalecer a indústria e a produtividade. Este seria o caminho para melhores empregos e salários.

Ocorre que a desvalorização do real, por si só, é insuficiente para garantir o fortalecimento da indústria. O sentido da desvalorização do real na política econômica de Bolsonaro é, antes de tudo, beneficiar o agronegócio.

Ainda que seja perceptível o aumento dos preços de bens transacionáveis e a queda nos preços de bens não-transacionáveis (majoritariamente serviços), a tendência é que não ocorra uma compensação, haja visto o impacto da valorização do dólar sobre os preços dos produtos de primeira necessidade. Esta posição subestima o impacto dessa valorização nos produtos de primeira necessidade, consumidos diariamente por milhões de brasileiros, e que dificilmente será totalmente compensado pela queda dos preços de serviços.

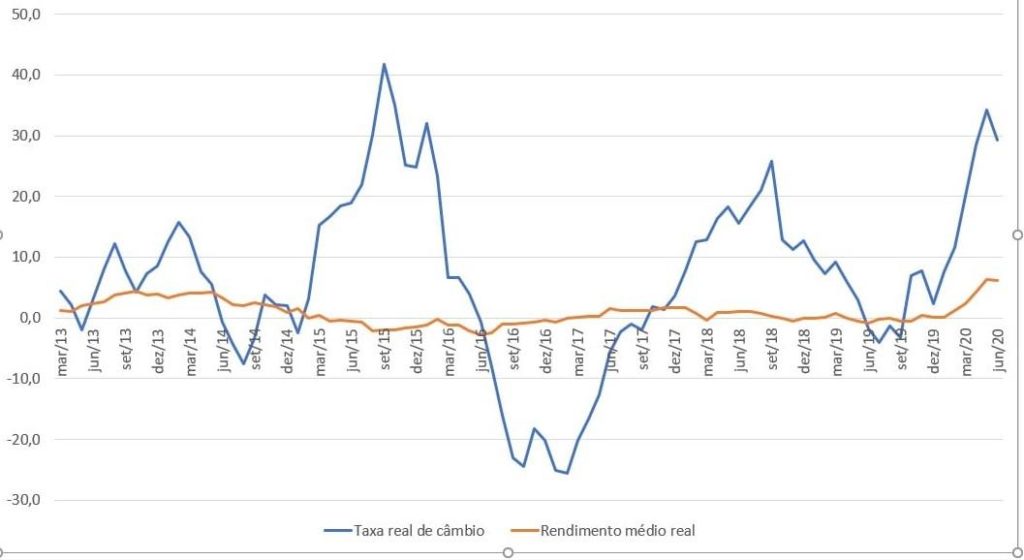

Conforme o gráfico abaixo, as variações cambiais não significam necessariamente variações proporcionais nos salários reais. Ainda assim, a desvalorização do real para garantir competitividade da indústria deve, num estágio inicial, ser combinada com uma rede de proteção social que neutralize os efeitos da valorização do dólar sobre a oferta e o poder de compra da classe trabalhadora. Definitivamente este não é o objetivo programático de Jair Bolsonaro e por isso não cabem ilusões.

Gráfico 3 – Taxa real e rendimento médio real dos trabalhadores do setor privado

Variação % em relação ao mesmo mês do período anterior

Fonte: PNAD Contínua e Ipeadata Elaboração: Nelson Marconi

Entre as principais demandas imediatas para impedir um impacto maior sobre os trabalhadores pode-se citar: investimentos na Conab e em empresas estaduais de estoques públicos para que atuem com centralidade sobre a oferta de alimentos e seus preços; apoio financeiro para incremento da oferta de alimentos por parte da agricultura camponesa e de povos tradicionais; fortalecimento do Programa de Aquisição de Alimentos (PAA) e do Programa Nacional de Alimentação Escolar (PNAE), assegurando que estes atuem como importantes veículos de fomento do setor de alimentos; apoio logístico para assegurar o transporte de alimentos dos estabelecimentos rurais às feiras, aos mercados públicos e às casas de famílias vulneráveis, eliminando e diminuindo o controle monopolista da distribuição e; a realização da reforma agrária, assentando milhares de famílias que ainda se encontram acampadas e/ou em situações de extrema pobreza nas periferias das cidades.

2. TRABALHO E RENDA

O mercado de trabalho brasileiro segue respirando com a ajuda de aparelhos. No nosso boletim passado detalhamos com mais precisão os dados da PNAD Contínua, elaborada pelo IBGE, que apresentou um retrato dos principais indicadores do mercado de trabalho e da renda. Sinalizamos, no texto passado, que a taxa oficial de desemprego está subestimada, na medida em que não leva em consideração os trabalhadores que declararam querer trabalhar, mas que não procuraram trabalho por conta da pandemia.

Além do elevado desemprego atual, as expectativas de recuperação não são nada animadoras. Pelos menos 16 milhões de trabalhadores estão submetidos a alguma modalidade de manutenção do vínculo empregatício com redução de jornada e salário, ou mesmo suspensão do contrato. A MP 936, que legisla sobre essa possibilidade, no entanto, tem validade apenas até dezembro deste ano, o que coloca novas preocupações para a retomada da geração de empregos no ano de 2021.

A incerteza com relação ao futuro e os efeitos de longo prazo da pandemia na atividade econômica resultam na marca de que 4 em cada 10 multinacionais pretendem cortar empregos nos próximos 12 meses. Esse dado é proveniente do levantamento feito pelo The Conference Board.

A incerteza dos trabalhadores quanto à manutenção do seu vínculo trabalhista e a queda na renda média dos brasileiros freia a disposição para o consumo, especialmente de bens duráveis como eletrodomésticos e automóveis. Isso, por sua vez, faz deprimir ainda mais a demanda da indústria, impulsionando a demissão de mais trabalhadores que engrossam ainda mais as fileiras dos desocupados. Um exemplo foi a demissão de 2.500 trabalhadores da Embraer (o que corresponde a 12% do efetivo) na semana passada. Além desses, outros 1.600 trabalhadores desligaram-se da empresa por meio de Programa de Demissão Voluntária.

Do ponto de vista da renda dos trabalhadores, a Proposta Orçamentária enviada pelo Executivo ao Congresso Nacional corrigiu o valor estimado de reajuste do Salário Mínimo nacional de R$1.075 para R$ 1.067. Segundo Paulo Guedes “aumentar o salário mínimo seria condenar as pessoas ao desemprego.” Paulo Guedes, no entanto, parece não estar amparado por evidências empíricas. Entre 2003 e 2014, por exemplo, o Salário Mínimo acumulou um aumento real (acima da inflação) de 74% e, justamente no ano de 2014, o desemprego brasileiro foi o menor da série histórica, fechando em 6,5%. Ou seja, a determinação da geração de emprego não está na legislação trabalhista nem, somente, no custo do trabalho, ao contrário do que postula a economia vulgar do Ministro.

Se assim for votado no Congresso Nacional, 2021 será o quarto ano seguido em que o salário mínimo nacional terá 0% de aumento real, apenas corrigindo a inflação do ano anterior. O Salário mínimo é uma referência para cerca de 50 milhões de pessoas além de ser base para os reajustes da seguridade social, tais como Benefício de Prestação Continuada (BPC), aposentadorias entre outros. A política de valorização do salário mínimo que vigorou nos governos petistas, sobretudo após 2007, foi creditada como a principal política social de redistribuição de renda dos governos Lula e Dilma.

A política de valorização do salário mínimo foi ainda a principal responsável pela redução do índice de GINI no que tange a distribuição funcional da renda. Portanto, manter o salário mínimo congelado, não só atenta contra a necessária redução das desigualdades sociais, mas, sobretudo, reduz a renda disponível dos trabalhadores para o consumo. O “Consumo” é o agregado macroeconômico que mais pesa na composição do cálculo do PIB, sendo, portanto, um importante aspecto para a retomada do crescimento.

Por fim, o mercado de trabalho brasileiro está tão deteriorado que os beneficiários do Auxílio Emergencial ultrapassam o total de trabalhadores formais em 25 dos 27 estados da Federação. Na região Nordeste, o cenário é ainda mais grave: cerca de 12 milhões de trabalhadores recebem o auxílio emergencial e apenas 6,3 milhões estão no trabalho formal. Nos 9 estados da região há, pelo menos, 3 vezes mais beneficiários do auxílio emergencial do que de trabalhadores inseridos no trabalho formal.

No Brasil, pelo menos 4 milhões de pessoas sobrevivem – exclusivamente – da renda do auxílio emergencial. Assim, a proposta anunciada pelo Executivo, via Medida Provisória, de redução dos atuais R$ 600 para R$ 300 reais terá impactos bastante significativos. A redução do valor do benefício vai retirar de circulação cerca de R$ 25 bilhões de reais mensais, o que significa que esse volume de recursos deixará de dinamizar o mercado interno via consumo, prejudicando não só os trabalhadores mais pobres que terão menor renda, mas – sobretudo – os demais setores do comércio e serviços que, na ausência dessa renda, poderão demitir ainda mais trabalhadores. A redução do auxílio emergencial, somado a elevação de 20% no preço dos alimentos da cesta básica, recoloca o problema a da fome e da subnutrição no debate nacional.

3. RESULTADOS FISCAIS DO ORÇAMENTO CENTRAL

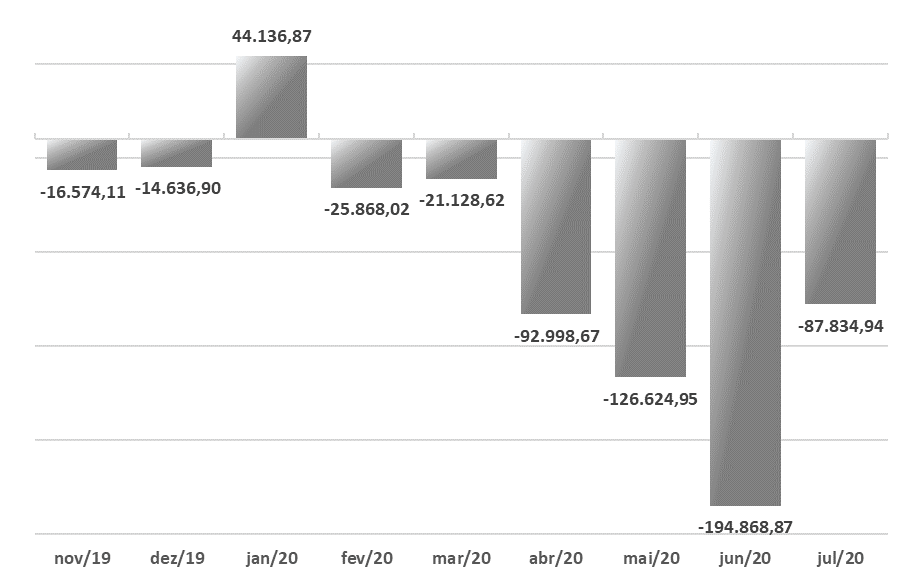

Na última quinzena de agosto o governo central apresentou os dados consolidados do Orçamento Federal referente a julho de 2020. O resultado primário do governo, ou seja, o resultado entre as receitas e as despesas, excluídas as despesas financeiras, aumentou significativamente, em julho de 2020, sendo, a preços correntes, deficitário em R$ 87,8 bilhões, contra déficit de R$ 16,6 bilhões, em novembro de 2019. E no acumulado do ano, o governo central registra um déficit de R$ 505,2 bilhões (12,4% do PIB), ante R$ 35,2 bilhões nos sete primeiros meses de 2019. Já receita líquida, em valores reais, apresentou queda de R$ 26,6 bilhões (-22,8%), enquanto a despesa total aumentou R$ 55,1 bilhões (+44,9%), quando comparados a julho de 2019.

Gráfico 4 – Resultado Primário do Governo Central, Brasil – Mensal

R$ Milhões – Valores Correntes

Fonte: Secretaria do Tesouro Nacional. Elaboração: GEACE

Estes resultados estão profundamente relacionados às despesas efetuadas pelo governo central em função das demandas deflagradas pelo novo coronavírus no Brasil. Tendo em vista a dificuldade de financiamento, frente a queda da arrecadação oriunda da necessidade de paralisação da atividade econômica, o governo lançou mão da ampliação do endividamento público. Segundo os dados do Banco Central, a dívida bruta dos governos no Brasil avançou de R$ 6,1 trilhões em junho para R$ 6,2 trilhões em julho, chegando a 85,5% do PIB.

Já a dívida líquida do setor público, passou de R$ 4,2 trilhões em junho, ou 58% do PIB, para R$ 4,3 trilhões um mês depois, ou 60,2% do PIB. É a primeira vez desde fevereiro de 2003 que a marca de 60% foi ultrapassada. A Dívida Pública Líquida é o resultado da diferença entre passivos e ativos acumulados pelas três esferas do governo, incluindo o Banco Central, e pelas empresas estatais, de modo que é possível manter estabilizado o endividamento com crescimento de passivos e ativos simultaneamente. Entretanto diante dos recentes déficits fiscais acumulados e da queda do PIB nominal estes resultados tendem a se deteriorar.

Economistas apontam que a opção de financiamento pela elevação da dívida pode ser prejudicial. O Tesouro poderia ter lançado mão da emissão monetária através da venda de títulos do Tesouro para o Banco Central como artifício que não impactaria a trajetória da dívida líquida do governo central.

Projeto de Lei Orçamentária

Enviado para o Congresso no dia 31 de agosto, o Projeto de Lei Orçamentária Anual (PLOA) parece não se preocupar com os impactos do novo coronavírus no ano que vem. Com o fim do Orçamento de Guerra e o retorno da Regra Fiscal 95 – O Teto dos Gastos – as despesas primárias continuarão amarradas e o espaço fiscal para os investimentos e políticas anticíclicas, necessárias para o atual período, ficarão absolutamente restritas.

O primeiro elemento a ser destacado é que a manutenção da Regra do Teto Fiscal, de extrema rigidez, impede a elevação dos investimentos em áreas essenciais e de grande potencial para a estabilização da crise atual, sendo nosso maior entrave para o uso do Orçamento Público como ferramenta de política fiscal.

Um exemplo deste anacronismo da política econômica e das necessidades conjunturais é a não valorização do salário mínimo, já mencionada neste boletim, o que deprime ainda mais as condições da elevação da demanda.

De todo modo, no conjunto, o PLOA 2021, prevê que a despesa total será de R$ 1,5 trilhão no ano que vem, o equivalente a 19,8% do PIB. Deste total as despesas discricionárias – aquelas que não são obrigatórias – estão projetadas em R$ 96,0 bilhões para 2021. Este é o montante disponível para efetuar as políticas essenciais para a retomada da economia. Este espaço, contudo, tem ficado cada vez mais comprimido pela própria ineficiência na efetivação de uma política econômica anticíclica no último período.

Além disso, desses R$ 96,0 bilhões, R$ 4,0 bilhões devem ir para aumento de capital das estatais, Itaipu Binacional e Eletrobras Termonuclear, com vistas a uma possível privatização no médio prazo. Nesse sentido, as despesas discricionárias, na prática, estão previstas em R$ 92,0 bilhões ante R$ 1,4 trilhão (93,7% do total) de despesas obrigatórias.

A distribuição funcional do orçamento teve aumento para Educação (R$ 115,0 bilhões), uma alta de 2,2% em relação à proposta deste ano (LDO). Na Defesa também houve aumento de 4,8% chegando a R$ 110,8 bilhões. Além destes, houve aumentos no Ministério da Cidadania, com R$ 104,2 bilhões (alta de 10%), Justiça e Segurança Pública; Agricultura; Infraestrutura; Minas e Energia; Relações Exteriores; Advocacia-Geral da União e Comunicações.

Por outro lado, haverá perda de recursos para o Ministério do Desenvolvimento Regional, que contará com R$ 8,9 bilhões, queda de 6,2% em relação ao ano anterior. À pasta de Ciência, Tecnologia e Inovações foram destinados R$ 5,3 bilhões, queda de 25,1%. Também perderam recursos Meio Ambiente; Presidência da República; Turismo; Controladoria-Geral da União; Mulher, da Família e dos Direitos Humanos

E como destaque, há a redução para a Saúde que perdeu 2,2% da verba, para R$ 136,8 bilhões, frente ao anunciado pelo próprio governo na LDO, antes mesmo da pandemia que já matou mais de 100 mil pessoas no país

Além disso, outros cortes foram ainda mais significativos. A pasta da Mulher, Família e Direitos Humanos perdeu 33,2% do Orçamento, indo para R$ 450,0 milhões, enquanto a Presidência da República teve redução de 28,9%, para R$ 10,4 bilhões.

E, por fim, o Ministério da Infraestrutura informou que as despesas discricionárias da pasta devem ficar em R$ 7,7 bilhões em 2021, o valor representa um acréscimo de 4,1% em relação aos R$ 7,4 bilhões do orçamento deste ano. Entretanto, esse valor é absolutamente aquém das necessidades do país, com alto desemprego, extrema capacidade ociosa e recessão econômica. É profundamente necessário um grande estímulo econômico, que pode vir através de obras em infraestrutura. Em 2014, por exemplo, esses recursos chegaram a R$ 20,2 bilhões. Em 2015, caíram para R$ 18,2 bilhões e mesmo em 2018, ainda se situavam no patamar de R$ 10,2 bilhões.

4. A APPLE E A RECUPERAÇÃO DESIGUAL

Como muitos sabem, a Apple é uma empresa que desenvolve e comercializa produtos eletrônicos, computadores pessoais e softwares de computador. Foi fundada em 1976 no estado da Califórnia, nos EUA. Desde então, a marca da maçã se tornou mundialmente conhecida e desejada. Também se tornou objeto de diversos estudos que mostram como a produção de bens da gigante estadunidense expressa traços fundamentais da exploração e das desigualdades entre as nações no capitalismo contemporâneo.

Em 02 de agosto de 2018 a Apple atingiu um valor de mercado de US$ 1 trilhão, feito até então nunca alcançado por uma empresa privada. Com a pandemia da Covid-19, a trajetória de valorização dos ativos se intensificou. Em 19 de agosto de 2020, a Apple rompeu a marca dos US$ 2 trilhões, pouco após tomar o posto da Saudi Aramco [petrolífera saudita] como empresa mais valiosa do mundo.

O movimento observado nas ações da Apple não é isolado. No final de agosto de 2020: i) a Microsoft apresentava um valor de mercado de 1,6 trilhões de dólares, frente a US$ 1,2 tri em dezembro de 2019; ii) o valor de mercado da Amazon era de US$ 1,7 trilhões, sendo que em dezembro de 2019 este valor era de 920 bilhões de dólares; iii) a Alphabet (holding proprietária da Google), apesar de uma grande queda em março de 2020, viu o valor de suas ações dispararem e apresentava valor de US$ 1,1 tri, em comparação a 920 bilhões em dezembro de 2019; iv) O Facebook saltou de 585 bilhões de dólares em dezembro de 2019 para US$ 855 bi. Segundo o Banco Mundial, o PIB brasileiro nominal era de US$ 1,8 tri ao final de 2019.

Nesse sentido, máximas históricas têm sido observadas em diversos índices que medem o desempenho das bolsas de valores nos EUA. Tal trajetória parece em grande medida ser resultado da disparada nos preços das ações de grandes empresas de tecnologia. Empresas de outros setores seguem encontrando dificuldades e suas ações não apresentam o mesmo ritmo de crescimento das empresas de tecnologia e demais setores beneficiados pela pandemia.

A recuperação dos índices de desempenho do mercado de ações, portanto, tem mascarado as enormes diferenças existentes até mesmo entre as companhias de capital aberto nos EUA. Tal divergência tem levado alguns analistas a classificarem a recuperação do mercado de ações estadunidense como uma trajetória em formato “K”, uma vez que a recuperação se deu com ganhos para alguns setores e perdas para os demais. A tendência que orienta esta recuperação parece ser justamente a da concentração de capitais, favorecendo as maiores corporações.

Mais recentemente, na primeira semana de setembro, observamos uma forte correção nos preços das ações de empresas de tecnologia. Em apenas três pregões, o índice que mede o desempenho de ativos negociados na bolsa NASDAQ, com maior ênfase em tecnologia, acumulou queda próxima de 10%. Somadas, as maiores empresas de tecnologia perderam cerca de 1 trilhão de dólares em valor de mercado. Neste contexto, o valor de mercado da Apple, em torno de US$ 2,3 tri em 02 de setembro, voltou ao patamar dos 2 trilhões de dólares. Esta queda recente parece mais uma “correção” momentânea que uma mudança de sentido na tendência de alta já estabelecida.

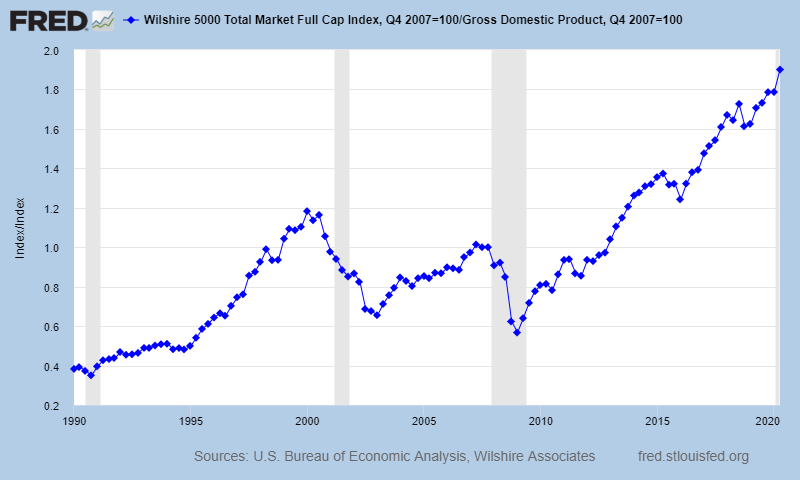

Em 1990, numa comparação do tamanho do mercado de ações e da economia real, as ações somavam 60% do valor do PIB. A partir daí assistimos a uma trajetória explosiva de crescimento deste indicador, ultrapassando 100% ainda em meados da década de 1990. Atualmente, esse indicador está no seu patamar recorde, chegando próximo de 200% a depender da metodologia do cálculo. Considerando o índice Wilshire 5000 de valor de mercado total e o PIB nominal, o Banco Central americano (FED) elaborou a Figura 1, através do qual é possível observar a trajetória de crescimento do valor dos papéis de empresas negociados em bolsa em relação ao PIB. Pelo gráfico, nota-se ainda que os picos da trajetória se relacionam com a crise “ponto com” de 2001 e com a crise de 2007-2008.

Figura 1 – Capitalização das empresas estadunidenses listadas em bolsa como porcentagem do PIB

Fonte: FED-EUA

Nota-se, portanto, que a inflação dos ativos segue em curso e parece se relacionar especialmente com a dinâmica estabelecida na economia após a crise de 2007-2008. Nesse período, assistimos também ao aumento da base monetária e do endividamento público e privado, bem como observamos a manutenção de níveis baixos de inflação em meio a taxas de juro próximas de zero. Assim, o resultado da crise de 2007-2008 não foi a destruição do capital sobreacumulado, mas sim a intensificação dos processos de concentração e centralização de capital. Até agora, tudo indica que a crise desencadeada pela pandemia deve ter resultados semelhantes.

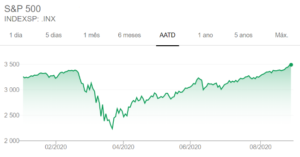

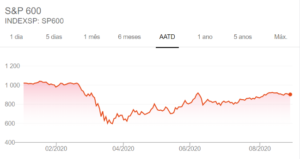

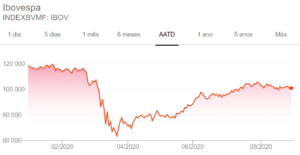

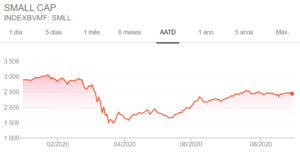

No Brasil, o Ibovespa, que mede o desempenho da bolsa brasileira, acumulava uma queda em torno -12,7% entre janeiro e setembro de 2020. Já o índice SMLL, focado nas empresas de menor capitalização, apresentou queda próxima de -13%, apenas ligeiramente maior que a observada para o índice geral. Assim, não é possível constatar uma trajetória em K, como aquela observada nos EUA. Antes, a trajetória de desempenho dos índices Ibovespa e SMLL se assemelha muito mais à trajetória de desempenho do índice S&P 600, focado em empresas de menor capitalização nos EUA. As Figuras abaixo demonstram a trajetória dos índices citados entre janeiro e agosto de 2020.

| Figura 2 – Desempenho geral de ativos de empresas negociados em bolsa dos EUA em 2020

|

Figura 3 – Desempenho de empresas de menor capitalização em bolsa dos EUA em 2020

|

| Figura 4 – Desempenho de empresas listadas na bolsa brasileira em 2020

|

Figura 5 – Desempenho de empresas de menor capitalização na bolsa brasileira em 2020

|

| A partir da combinação das trajetórias das Figuras 2 e 3 é possível compreender a curva em K | |

A diferença entre os casos brasileiro e estadunidense não significa que determinados setores não tenham sido beneficiados aqui. Ao longo de 2020, empresas relacionadas ao comércio digital têm observado seus ativos negociados em bolsa se valorizarem. Magazine Luiza, B2W e Via Varejo, três grandes representantes do setor, se valorizaram em cerca de 80%.

O fato de as quedas na bolsa brasileira terem sido observadas tanto entre empresas de maior quanto de menor capitalização não nos permite concluir que os impactos da pandemia têm sido distribuídos igualmente por toda a economia. Aqui novamente se observa aquele descompasso entre os mercados financeiros e a economia real apontado na última análise. Na economia real, os efeitos se expressam abertamente de forma desigual. Segundo a Pesquisa Pulso Empresa do IBGE, ao final da primeira quinzena de junho de 2020, mais de 700 mil empresas haviam encerrado suas atividades definitivamente. As pequenas empresas (com até 49 funcionários) respondiam por 99,8% dos negócios encerrados. Por outro lado, nenhuma empresa de grande porte (mais de 500 funcionários) havia fechado até então no período da pandemia.

O grande capital segue administrando suas perdas durante a crise e alguns setores, especialmente aqueles relacionados a tecnologia, acumulam ganhos com a pandemia. As pequenas empresas e as famílias sofrem com maior intensidade os efeitos da pandemia e da crise econômica.

O fato de algumas poucas grandes empresas atingirem resultados recordes em meio ao pesadelo que se instaura para os pequenos negócios, tanto nos EUA quanto no Brasil, sugere que estamos assistindo a um processo de concentração de capital em paralelo a uma diminuição da renda de grandes parcelas da sociedade, ou seja, uma transferência de renda para o andar de cima. O capitalismo contemporâneo é o capitalismo monopolista. A pandemia pode ter efeitos sobre a sua dinâmica, mas não parece impactar no seu sentido.

¹Organizado pelos pesquisadores André Cardoso, Iriana Cadó, Juliane Furno, Pedro Mattos e Leidiano Farias.