A arquitetura do poder: o dólar, a financeirização e a luta pela soberania

O papel do dólar enquanto a principal moeda de troca no comércio mundial concede aos EUA um poder exorbitante. Este dossiê analisa a ascensão desta moeda, os mecanismos de sua dominação e os limites estruturais para construir uma alternativa ao dólar.

Em uma sociedade capitalista, o dinheiro cumpre uma função essencial. Ele é a representação material de uma relação social imaterial: o “valor”, que se estabelece por meio do trabalho de milhões de pessoas globalmente. O dinheiro serve como meio de troca, unidade de conta e ainda como forma de armazenar esse valor. Contudo, o dinheiro nunca é neutro. Quando uma moeda nacional específica transcende suas fronteiras para se tornar a moeda do mundo, ela passa a ser um poderoso instrumento de hegemonia, disciplina e poder imperial.

A história dos últimos duzentos anos é a história da ascensão e da contestação de duas dessas moedas-chave: a libra esterlina e, de forma muito mais abrangente, o dólar estadunidense.

A atual ordem global, sustentada pelo dólar, concede aos Estados Unidos o que foi apropriadamente chamado de “privilégio exorbitante”: o poder de emitir a moeda que o resto do mundo precisa como reserva de valor, meio de pagamento e unidade de conta (BATISTA JR., 2024). Isso permite aos EUA financiar seus déficits, consumir acima de sua produção e projetar seu poderio militar, simplesmente porque sua dívida pública é tratada como o ativo mais seguro do planeta. Além disso, permite aos EUA ter o mercado financeiro mais importante do mundo, base de formação de expectativas que transcendem a dimensão financeira e influenciam decisões de investir e de produzir; estabelece as condições mais importantes para definir a direção dos fluxos financeiros globais que limitam a autonomia dos países dependentes e subordinados.

Há hierarquia entre as moedas nacionais em relação ao dólar. Algumas delas têm aceitação internacional, como o euro e o renminbi. Para os países do Sul Global, essa arquitetura impõe um custo elevado. Suas moedas são tratadas como ativos financeiros voláteis, e suas economias ficam reféns da disciplina imposta pelo capital financeiro internacional. A necessidade de acumular dólares como defesa contra ataques especulativos e para garantir as importações resulta em uma transferência líquida e perversa de riqueza do Sul para o Norte Global, especialmente para investidores/especuladores da Europa Ocidental e dos EUA.

Diante dessas questões estruturais do capitalismo contemporâneo, compreender a ascensão do dólar, os mecanismos de sua dominação atual e os limites estruturais que qualquer alternativa enfrenta é, portanto, uma tarefa central para aqueles e aquelas que buscam uma ordem internacional mais justa e cooperada.

O dinheiro, o valor e a necessidade de uma moeda mundial

Em qualquer sociedade baseada na divisão do trabalho e na troca de mercadorias, o dinheiro surge como uma necessidade prática. Quando diferentes produtores se especializam — um cultiva trigo, outro fabrica tecidos, outro extrai minério — eles precisam trocar seus produtos entre si para satisfazer suas necessidades. Mas a troca direta, ou escambo, apresenta dificuldades evidentes: o agricultor que quer tecido precisa encontrar um tecelão que, naquele exato momento, queira trigo, na quantidade exata, e aceite a proporção de troca proposta.

O dinheiro resolve esse problema ao funcionar como um equivalente geral: uma mercadoria especial que todos aceitam em troca de qualquer outra. Com o dinheiro, o agricultor pode vender seu trigo a qualquer comprador, guardar o valor recebido e, quando quiser, comprar tecido de qualquer vendedor. O dinheiro cumpre assim três funções básicas: como meio de circulação, facilita as trocas; como unidade de conta, permite comparar o valor de mercadorias diferentes; e como reserva de valor, permite guardar riqueza para uso futuro.

Na análise marxista, o dinheiro não é uma invenção arbitrária nem um simples instrumento técnico. Ele é a expressão material de uma relação social: o valor. O valor de uma mercadoria corresponde ao tempo de trabalho socialmente necessário para produzi-la. Quando milhões de produtores independentes trocam mercadorias no mercado, eles estão, na prática, comparando quantidades de trabalho humano. O dinheiro é a forma pela qual essa comparação se torna possível e visível. Ele representa, de forma condensada, o trabalho social (MARX, 2023).

Dentro de um mesmo país, o uso do dinheiro é relativamente simples: existe uma moeda nacional, emitida e garantida pelo Estado, que todos os habitantes reconhecem e aceitam. Mas o que acontece quando produtores de países diferentes querem comercializar entre si?

Consideremos um exemplo concreto. Uma empresa brasileira exporta café para a Alemanha. O importador alemão possui euros; o exportador brasileiro precisa de reais para pagar seus trabalhadores, fornecedores e impostos. Como conciliar essas duas moedas?

O problema se desdobra em várias dimensões. Primeiro, é preciso estabelecer uma taxa de câmbio: quantos reais equivalem a um euro? Segundo, é preciso um mecanismo para converter efetivamente uma moeda na outra. Terceiro, é preciso que ambas as partes confiem que a moeda recebida terá valor estável e será aceita por outros.

Quando o comércio internacional era pequeno e esporádico, esses problemas podiam ser resolvidos caso a caso, frequentemente com o uso de metais preciosos (ouro e prata), que tinham aceitação universal. Mas à medida que o mercado mundial se expandiu, essa solução tornou-se insuficiente.

Com o crescimento do comércio internacional, surge a necessidade de um sistema organizado para liquidar (acertar) as contas entre países. Não é prático que cada transação individual envolva a transferência física de ouro ou a conversão direta entre duas moedas quaisquer. É preciso um mecanismo de compensação.

Imaginemos que, em um dado período, o Brasil exporte US$ 100 milhões em café para a Alemanha e importe US$ 80 milhões em máquinas. Em vez de realizar duas transferências separadas, basta que a Alemanha transfira ao Brasil a diferença líquida de US$ 20 milhões. Esse é o princípio da compensação.

Mas para que esse mecanismo funcione em escala global, envolvendo dezenas de países com moedas diferentes, é necessário que exista uma referência comum — uma divisa que todos aceitem como unidade de conta e meio de pagamento para liquidar os saldos. Historicamente, essa função foi desempenhada pelo ouro e, posteriormente, por moedas nacionais de países economicamente dominantes.

Portanto, as vantagens associadas ao controle da moeda de referência são tudo menos simples. Elas incluem:

(i) a possibilidade de o Estado emissor ampliar de forma desproporcional sua capacidade de endividamento e de gasto em relação aos demais Estados nacionais;

(ii) o uso da moeda como instrumento de política e dominação externa, por meio do controle de canais centrais da liquidez internacional, como no caso da aplicação de sanções econômicas; e

(iii) os benefícios garantidos à atuação internacional de seus bancos, que, inseridos em um sistema de reservas fracionárias lastreado nessa moeda expansível, passam a ocupar uma posição privilegiada no circuito das altas finanças globais.

Surge aqui uma questão fundamental: quem emite essa moeda de referência? Como ela é escolhida? E quais são as consequências de um país ter sua moeda nacional elevada à condição de moeda mundial?

O mercado mundial se expande, o problema se agrava

O mercado mundial não cresceu de forma gradual e pacífica. Sua expansão foi impulsionada, desde o século XV, pela conquista colonial, pelo tráfico de escravizados, pela apropriação de terras e recursos naturais e pela imposição de relações comerciais assimétricas às populações subjugadas. A acumulação primitiva de capital, que Marx analisou no primeiro volume de O Capital, foi um processo global e violento (MARX, 2023).

À medida que o capitalismo se consolidou como modo de produção dominante, o volume do comércio internacional cresceu exponencialmente. No século XVIII, a Revolução Industrial intensificou esse processo: as potências europeias precisavam de matérias-primas de todo o mundo (algodão, minérios, produtos agrícolas) e buscavam mercados para seus produtos manufaturados.

Esse crescimento tornou o problema da moeda internacional cada vez mais urgente. Com milhares de transações diárias entre dezenas de países, era indispensável um sistema monetário internacional organizado — um conjunto de regras, instituições e práticas que definisse como as moedas se relacionam entre si, como os pagamentos são liquidados e como os desequilíbrios comerciais são ajustados.

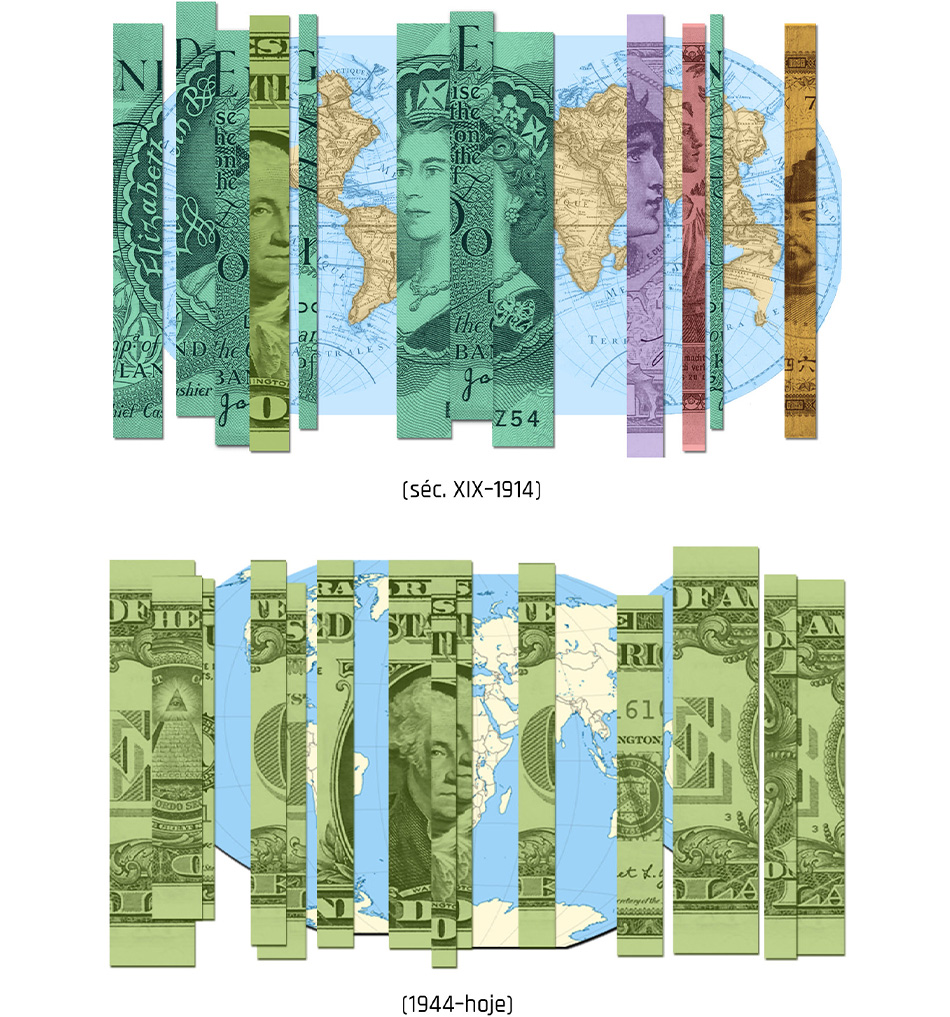

A solução encontrada no século XIX e início do século XX refletiu a estrutura de poder da época: um mundo dividido entre impérios coloniais concorrentes. Cada potência imperial organizou sua própria zona monetária, integrando suas colônias e áreas de influência ao espaço de circulação de sua moeda nacional.

Como maior potência industrial, comercial e financeira do século XIX, a Grã-Bretanha fez da libra esterlina a principal moeda do comércio internacional, fazendo valer suas “preferências imperiais”. O chamado padrão-ouro, que vigorou do último quartel do século XIX até 1914, era na prática um padrão libra-ouro: a libra era a moeda em que se denominavam a maioria dos contratos comerciais, em que se cotavam as principais commodities e em que se realizavam os empréstimos internacionais.

O sistema da libra esterlina como moeda internacional dominante foi possibilitado pela drenagem de riqueza das colônias. A Índia mantinha elevados superávits em conta corrente com a Europa continental, os Estados Unidos, o Canadá e o Japão. Mas, mantinha um déficit em conta corrente com a Grã-Bretanha, em parte devido às exportações britânicas para a Índia, e, prioritariamente, pelas obrigações impostas pelos britânicos à colônia, incluindo enormes quantias de “presentes” da Índia Britânica para a metrópole (Patnaik e Patnaik 2024). Segundo relatório denominado Estudos sobre Comércio Ultramarino Britânico, apresentado pelos autores, “A chave para todo o padrão de pagamentos da Grã-Bretanha residia na Índia, que provavelmente financiava mais de dois quintos do déficit total britânico.”

As colônias britânicas — da Índia à África, do Caribe à Oceania — foram integradas ao espaço monetário da metrópole pelo sistema de preferências imperiais britânico. Suas exportações eram cotadas em libras; suas importações, em grande parte provenientes da própria Grã-Bretanha devido ao exclusivismo comercial metropolitano, eram pagas em libras; seus sistemas bancários operavam com a libra como referência. As populações coloniais eram obrigadas a obter libras para pagar impostos e adquirir bens essenciais, o que as subordinava inteiramente aos termos de troca definidos pela metrópole.

O império colonial francês — que se estendia pelo norte e oeste da África, pela Indochina e por ilhas do Pacífico e do Caribe — constituía uma zona monetária própria, organizada em torno do franco. Até hoje, vestígios dessa estrutura sobrevivem no franco CFA, moeda utilizada por 14 países africanos que permanece atrelada ao euro e antes ao franco francês (METRI, 2023).

Embora não possuíssem um império colonial formal comparável aos europeus, os Estados Unidos exerciam hegemonia econômica sobre grande parte das Américas desde o final do século XIX. A Doutrina Monroe (“América para os americanos”) expressava essa pretensão. O dólar circulava amplamente na América Central, no Caribe e em partes da América do Sul, frequentemente imposto por intervenções militares e pela presença de empresas estadunidenses que controlavam setores estratégicos (como a United Fruit Company na América Central).

Outras zonas como Alemanha, Japão, Holanda, Bélgica e Portugal também mantinham suas próprias esferas monetárias coloniais, ainda que menores.

O resultado dessa configuração era um sistema monetário internacional fraturado. Não havia uma única moeda mundial, mas várias moedas regionais concorrentes, cada uma dominante em sua esfera de influência. A libra era a mais importante globalmente, mas não era universal.

Esse sistema refletia a estrutura do Imperialismo tal como analisado por Lenin e outros marxistas do início do século XX: um mundo dividido entre potências capitalistas rivais, cada uma controlando seu próprio bloco de territórios coloniais e semicoloniais. As tensões entre esses blocos — a disputa por mercados, matérias-primas e áreas de investimento — foram uma das causas profundas da Primeira Guerra Mundial (LENIN, 2012).

A guerra de 1914-1918 destruiu essa ordem. O conflito exigiu gastos colossais, financiados pela emissão monetária e pelo endividamento. A maioria dos países suspendeu a conversibilidade de suas moedas em ouro. O Reino Unido, antes o grande credor mundial, emergiu como devedor. Os Estados Unidos, que entraram na guerra tardiamente e forneceram suprimentos aos aliados, tornaram-se o principal credor internacional.

O período entre guerras (1918-1939) foi marcado por tentativas fracassadas de restaurar o padrão-ouro, por instabilidade cambial crônica, por desvalorizações competitivas, as chamadas guerras cambiais, e pelo colapso do comércio internacional após a crise de 1929. A Grande Depressão demonstrou que um sistema monetário internacional desorganizado era incompatível com a estabilidade do capitalismo.

A Segunda Guerra Mundial criou as condições para uma reorganização radical. Os Estados Unidos emergiram do conflito como a única grande potência com sua economia intacta e fortalecida. Embora mantendo um compartilhamento da hegemonia Global com a antiga URSS, foram apenas os EUA que se destacaram como uma potência capitalista líder disposta a não impor controles de capital, a permitir a alienação de seus ativos e a utilizar sua moeda como moeda mundial.

Os EUA ao final do conflito mundial detinha cerca de dois terços das reservas mundiais de ouro. Sua indústria respondia por quase metade da produção manufatureira global. Seu território não havia sido devastado pela guerra (MAZZUCHELLI, 2013).

Essa assimetria de poder permitiu aos EUA impor uma nova arquitetura monetária internacional. Em 1944, na conferência de Bretton Woods, foi criado um sistema que, pela primeira vez na história, estabelecia uma única moeda nacional como eixo do sistema monetário mundial: o dólar estadunidense.

O sistema de Bretton Woods marcou a transição de um cenário de zonas monetárias concorrentes vinculadas a impérios rivais para uma hegemonia monetária unificada sob a liderança dos Estados Unidos. Esse processo representou a mudança de um sistema interimperialista, caracterizado pela disputa entre múltiplas potências, para um modelo imperialista de ordem unipolar liderada pelos EUA, no qual uma única potência dominante organiza o conjunto (INSTITUTO TRICONTINENTAL DE PESQUISA SOCIAL; GLOBAL SOUTH INSIGHTS, 2024).

Essa transição não foi automática nem puramente econômica. Ela foi o resultado da guerra, da destruição das potências rivais, da ocupação militar de antigos impérios (Alemanha, Japão) e da construção de uma vasta rede de bases militares, alianças e instituições internacionais sob liderança norte-americana.

Como o dólar se tornou hegemônico

A verdadeira consolidação do dólar como moeda dominante foi um projeto estratégico meticulosamente executado pelos Estados Unidos durante e imediatamente após a Segunda Guerra Mundial. A ascensão do dólar não foi um acidente histórico; foi o resultado de três movimentos estratégicos decisivos.

1. O Financiamento das Guerras

Os EUA utilizaram sua posição como “arsenal da democracia” para estruturar a dependência global de sua moeda. Inicialmente, a regra cash-and-carry (Pague e Leve) de 1937 exigia que os compradores de suprimentos dos EUA pagassem imediatamente em dólares ou ouro.

Posteriormente, o mecanismo de Lend-Lease (Empréstimo e Arrendamento) forneceu financiamento vital para as importações dos países aliados. No entanto, isso teve um efeito estrutural profundo: ao final da guerra, as potências aliadas e dezenas de outros países acumularam dívidas massivas denominadas em dólares. Dada a vulnerabilidade dos demais países, os EUA puderam impor a moeda de denominação de seus créditos. Isso criou uma demanda estrutural e permanente pela moeda estadunidense; os países precisavam agora exportar bens reais ou contrair novas dívidas para obter os dólares necessários para liquidar seus passivos (METRI, 2023).

2. O Controle do Petróleo

O segundo pilar foi garantir o controle sobre a fonte de energia que alimentaria o capitalismo industrial do pós-guerra. O petróleo, em razão da transformação que provocou na lógica dos conflitos – já a partir da Primeira Guerra Mundial – acabou se tornando o recurso natural central do sistema internacional. O controle das regiões produtoras passou a integrar o núcleo das disputas geopolíticas globais. Mais especificamente, o petróleo converteu-se no principal combustível das Forças Armadas; ocupou posição decisiva na matriz de transportes em escala mundial; e seus derivados passaram a ser amplamente empregados em inúmeras cadeias produtivas.

Disso resultou uma implicação adicional para as relações internacionais: o petróleo passou a ser manejado como instrumento recorrente no “tabuleiro diplomático”, funcionando como mecanismo de pressão, retaliação, dissuasão, apoio ou sustentação, sempre vinculado a cálculos, interesses e iniciativas que refletem as disputas geopolíticas mais amplas próprias da competição entre Estados.

Em 1940, os EUA eram a potência petrolífera dominante, produzindo 63% do petróleo mundial (QUINTAS, 2020). Contudo, à medida que ficava claro que o centro de gravidade da produção futura se deslocava para o Oriente Médio, os EUA agiram de forma decisiva.

Desde 1933, empresas americanas haviam adquirido direitos de exploração na Arábia Saudita. Em 1943, o presidente Roosevelt incorporou o Reino da Arábia Saudita ao “território monetário do dólar”, autorizando o financiamento do Reino de Ibn Saud por meio do Lend-Lease. A intensa atuação diplomática e militar dos EUA na região, consolidando seu domínio sobre a Arábia Saudita, garantiu que o petróleo exportado desse novo centro nevrálgico fosse cotado e transacionado exclusivamente em dólares na década de 1970. Passava, assim, a ocorrer a transformação da Arábia Saudita em zona de influência e espaço econômico dos Estados Unidos, bem como sua incorporação à esfera monetária do dólar (METRI, 2015).

Essa decisão compeliu a maioria dos países, especialmente as nações industrializadas e importadoras de energia, a aderir ao território monetário do dólar. Para comprar energia, era preciso primeiro obter dólares.

Nesse sentido, mais do que o controle direto sobre a produção, foi decisiva a imposição de uma arquitetura monetária para o mercado petrolífero global. A partir da década de 1970, principalmente com os choques do petróleo, esse movimento foi institucionalizado por meio dos “petrodólares”. Com a Guerra do Yom Kippur, o preço do petróleo quadruplicou e a economia mundial entrou em colapso. Nesse contexto, o governo Nixon negociou um acordo secreto com a Arábia Saudita. Os termos eram os seguintes: os sauditas se comprometeram a vender seu petróleo exclusivamente em dólares e a investir os excedentes em títulos do Tesouro estadunidense. Em troca, os EUA garantiram proteção militar ao reino saudita. Os demais países da Organização dos Países Exportadores de Petróleo (OPEP) logo seguiram o mesmo modelo.

Ao atrelar a principal commodity do mundo à sua moeda, os Estados Unidos ampliaram de forma estrutural o alcance internacional do dólar.

3. Os Acordos de Bretton Woods

Em 1944, na conferência de Bretton Woods, os EUA formalizaram e institucionalizaram sua hegemonia, principalmente no campo econômico. Um ano depois, em 1945 ocorreu a Conferência de Yalta, que reorganizou a ordem geopolítica e militar e, do ponto de vista da moeda, acordou que as reparações de guerra da Alemanha seriam contabilizadas em dólares.

Em Bretton Woods, duas visões opostas para a ordem do pós-guerra colidiram. A proposta inglesa, liderada por John Maynard Keynes, era radicalmente diferente da vitoriosa. Keynes propunha o “Bancor”, uma moeda de conta internacional supranacional, controlada por um órgão multilateral (a Clearing Union). O objetivo de Keynes era criar um sistema simétrico, que penalizasse tanto países deficitários crônicos quanto países superavitários crônicos. Essencialmente, a proposta de Keynes visava vetar a passagem do “privilégio exorbitante” da libra para o dólar.

A proposta de Keynes foi sumariamente derrotada. Dada a correlação de forças, prevaleceu o plano dos EUA, liderado por Harry Dexter White. O plano de White era simples e centrado no poder estadunidense: o dólar seria definido como a moeda de conta internacional e seria a única moeda com conversibilidade plena em ouro, a uma taxa fixa de US$ 35 por onça de ouro. Todas as outras moedas manteriam sua conversibilidade no dólar a taxas de câmbio fixas, mas ajustáveis.

Para gerir essa nova ordem, foram criados o Fundo Monetário Internacional (FMI) e o Banco Internacional para Reconstrução e Desenvolvimento (BIRD, hoje Banco Mundial). O capital de ambos foi definido em dólares e a estrutura dessas instituições foi desenhada para garantir o controle dos EUA.

O poder de voto de cada país-membro foi vinculado às suas quotas ou subscrições de capital. No FMI, essas subscrições eram pagas em parte em ouro e em parte na moeda nacional. No BIRD, parte do capital deveria ser integralizada em ouro ou dólares. Como os Estados Unidos detinham a maior participação em ambas as instituições, enquanto o Reino Unido aparecia em segundo lugar, consolidou-se uma estrutura decisória assimétrica. No caso do FMI, como decisões cruciais exigem maioria qualificada de 85% dos votos, os EUA passaram a exercer, na prática, poder de veto sobre reformas fundamentais (BATISTA JR, 2019).

Centralidade e declínio da hegemonia do dólar no Século XX

O sistema de Bretton Woods, por vezes chamado de “padrão dólar-ouro”, consolidou a centralidade estadunidense. Porém, esse sistema não funcionava sozinho. Ele precisava de liquidez. As economias devastadas da Europa e do Japão não tinham os dólares necessários para importar insumos e reiniciar suas exportações ou reconstruir as cidades, infraestruturas e aparelhos produtivos.

Os Estados Unidos resolveram esse problema com o Plano Marshall para a Europa e o Plano Dodge para o Japão, que forneceram os dólares necessários para financiar essa reconstrução. Esses planos “salvaram” o sistema de Bretton Woods, garantindo que seus aliados estratégicos se reerguessem já plenamente integrados ao território monetário do dólar. Simultaneamente, os EUA estimularam a expansão global de suas empresas multinacionais, que realizavam investimentos diretos em dólares.

Como os recursos em dólares eram, em grande medida, utilizados para a compra de bens e serviços produzidos nos próprios Estados Unidos, o plano acabou recebendo apoio interno de diversos segmentos econômicos. Em uma conjuntura de arrefecimento da atividade doméstica, agravada pelo aumento da capacidade industrial durante os anos de guerra na Europa e no Pacífico, esse fluxo de demanda externa ajudava a sustentar a economia estadunidense.

Do ponto de vista estratégico, os Estados Unidos não apenas viabilizaram os chamados “milagres” de reconstrução e crescimento em vários países, estabilizando regiões centrais para a lógica da Guerra Fria, como também fortaleceram, de forma duradoura, a posição hegemônica de sua moeda. Nas décadas seguintes, as áreas sob sua influência experimentaram um longo ciclo de expansão e prosperidade, ancorado na centralidade do dólar.

Mais concretamente, ao mesmo tempo que financiavam a recuperação econômica das regiões-chave para a contenção da URSS, os Estados Unidos reforçaram a primazia do dólar porque: i) injetaram dólares diretamente nas economias aliadas, por meio de programas como o Plano Marshall (1948-1951); ii) ampliaram de maneira significativa seus gastos militares no exterior, denominados em dólares, como no caso da Guerra da Coreia; iii) abriram, de forma unilateral, seu mercado às exportações de parceiros estratégicos, garantindo-lhes receitas em dólar; iv) aceitaram que esses países mantivessem taxas de câmbio artificialmente desvalorizadas, tendo o dólar como referência; e v) estimularam o investimento direto externo de suas grandes corporações, o que naturalmente se realizava em dólares, dada a origem dessas empresas.

Além disso, toleraram a adoção de controles unilaterais sobre movimentos de capitais internacionais (em qualquer moeda), aceitaram a inconversibilidade das demais moedas, não reagiram de forma contundente a políticas protecionistas e ainda enviaram missões de assistência técnica.

O Dilema de Triffin

Apesar de sua aparente solidez, o sistema de Bretton Woods carregava em si uma contradição fatal, identificada pelo economista Robert Triffin. O “Dilema de Triffin” expôs a falha lógica de usar uma moeda nacional como moeda internacional.

A contradição era a seguinte: para que o comércio global e o crescimento econômico se expandissem, o mundo precisava de uma oferta crescente de liquidez internacional, ou seja, de mais dólares. Mas, para fornecer esses dólares ao resto do mundo, os Estados Unidos eram obrigados a incorrer em déficits em sua balança de pagamentos, ou seja, mandar mais dólar para fora do que recebiam de fora. No entanto, ao emitir mais e mais dólares (passivos) do que possuía em ouro (ativos) em seus cofres, os EUA inevitavelmente erodiriam a confiança global na conversibilidade do dólar ao ouro (AKYÜZ, 2010).

O sistema estava, portanto, condenado. Se os EUA parassem seus déficits, o comércio mundial estagnaria. Se continuassem, a confiança no dólar entraria em colapso.

Durante os anos 1960, essa contradição tornou-se aguda. O aumento maciço dos gastos públicos dos EUA, impulsionado simultaneamente pela Guerra do Vietnã e pelos programas sociais domésticos, levou a déficits crescentes e a uma emissão descontrolada de moeda. Ao mesmo tempo, a hegemonia dos EUA era contestada pelas revoluções na periferia e pela crítica dos aliados europeus, especialmente os franceses. Em 1969, o FMI criou os Direitos Especiais de Saque (SDRs), apelidados de “ouro-papel”, um ativo de reserva sintético e supranacional, cujo valor era baseado em uma cesta de moedas. Era uma tentativa de criar uma fonte de liquidez que não dependesse dos déficits dos EUA.

Em 1971, o Dilema de Triffin chegou ao seu ponto de ruptura. Com os países superavitários (liderados pela França) trocando dólares por ouro, as reservas dos EUA diminuíram drasticamente. Em 15 de agosto de 1971, o presidente Richard Nixon agiu. Em uma decisão unilateral que reconfigurou todo o sistema que havia sido criado multilateralmente, Nixon suspendeu indefinidamente a conversibilidade do dólar em ouro. O “padrão dólar-ouro” estava morto. O mundo entrou em uma nova era: a do dólar “flexível, financeiro e fiduciário”. A moeda hegemônica não tinha mais qualquer lastro em uma mercadoria física; seu valor era determinado puramente pela confiança — ou, mais precisamente, pela imposição do poder.

Após 1973, diante das sucessivas desvalorizações e da instabilidade do valor do dólar, os principais países capitalistas passaram a adotar um regime de “câmbio flutuante”, ou seja, as moedas deixam de ter paridade fixa em relação ao dólar e o seu valor passa a ser determinado no mercado de câmbio de cada economia nacional.

O choque dos juros e a “diplomacia do dólar forte”

Para completar esse quadro, diante da crescente contestação à economia americana, especialmente nos campos econômicos e monetários, os EUA resolvem atuar no que ficou conhecido como “golpe dos juros”. Diante das pressões inflacionárias domésticas e da ameaça à hegemonia do dólar, Paul Volcker, presidente do Banco Central Americano (FED), resolveu elevar a taxa básica de juros americana. Assim, a taxa de juros de curto prazo nos Estados Unidos foi elevada de patamares em torno de 10–11% para níveis próximos de 20% ao ano, em um movimento que começou em 1979 e que se estendeu até 1980, representando praticamente uma duplicação do custo do dinheiro em escala mundial (TAVARES, 1985).

Segundo a economista brasileira Maria da Conceição Tavares (1985), em um texto seminal chamado A retomada da hegemonia americana, antes do “golpe dos juros”, o sistema bancário privado estava funcionando praticamente à margem do controle dos bancos centrais, em especial do Federal Reserve (FED). As redes de filiais transnacionais estruturavam uma divisão regional de trabalho no interior das próprias empresas, muitas vezes em desacordo com os interesses nacionais dos Estados Unidos, e alimentavam um aumento da concorrência entre capitais que se mostrava desfavorável à economia americana. Em termos gerais, a configuração de uma economia mundial sem um polo hegemônico definido contribuía para a desorganização da ordem estabelecida no pós-guerra e para a crescente fragmentação de interesses privados e regionais. A partir de 1979, com o “golpe dos juros”, a condução da política econômica interna e externa dos Estados Unidos caminhou justamente no sentido de reverter essas tendências e recuperar o comando sobre as finanças internacionais.

Maria da Conceição Tavares (1985) usou a expressão “diplomacia do dólar forte” para se referir a essa ação unilateral estadunidense, que fez uso deliberado do seu poder monetário e financeiro como instrumento de política externa e de reconstrução da sua hegemonia. Não é possível entender o aumento dos juros apenas como uma medida de política monetária para lidar com os problemas macroeconômicos domésticos dos EUA, mas sim como uma ação central para a retomada da hegemonia do dólar e de reconstrução completa do sistema monetário e financeiro internacional.

Se a taxa de juros americana está elevada, os detentores da riqueza financeira passam a sair das suas posições nos demais países e tentam ganhar com o diferencial de juros da dívida pública americana. Com isso, aquele mercado de eurodólares que estava se gestando fora do controle do Banco Central americano, na Europa, volta quase todo para a praça financeira de Wall Street. Isso reforça o domínio do capital financeiro pelos EUA e reforça o poder do seu sistema bancário. Portanto, houve o uso da moeda estadunidense como arma geoeconômica: controlando juros, liquidez e acesso ao crédito internacional, os EUA disciplinam aliados, enquadram concorrentes e aprofundam a dependência da periferia. Portanto, a política de juros altos e dólar forte não é só economia, é uma estratégia de poder.

No entanto, essa ação teve impactos. O primeiro deles é que ela mergulhou os EUA e o resto do mundo em uma recessão prolongada, quebrando empresas e até bancos estadunidenses. Em segundo lugar, houve uma contração súbita do crédito internacional, causando danos especialmente à periferia capitalista que havia aproveitado o período de elevada liquidez internacional para se endividar em dólar e com taxas de juros pós fixadas. Em terceiro e último lugar, o golpe dos juros fez com que o crédito interbancário e os grandes bancos internacionais se recentralizassem em Nova York sob o guarda chuva do FED, que desde então comanda o sistema bancário privado internacional.

Outro objetivo do “golpe dos juros” foi enquadrar os concorrentes dos EUA. O Japão havia alcançado forte dinamismo industrial e tecnológico, obtendo crescentes superávits comerciais com os EUA, em uma trajetória para se tornarem os maiores credores do mundo, ao contrário dos EUA que estavam (e estão) na posição dos maiores devedores.

Com os juros muito altos, o dólar se manteve supervalorizado e com os enormes rendimentos dos títulos da dívida pública estadunidense houve um influxo de capitais para os EUA, inclusive japoneses, com empresas e bancos comprando títulos do Tesouro estadunidense.

Mesmo com superávits comerciais, o Japão se viu numa posição em que financiava o déficit estadunidense comprando ativos em dólar e passava a ter seu próprio desenvolvimento cada vez mais acoplado ao sistema financeiro e ao ciclo de ativos dos EUA.

Quando o déficit comercial dos EUA com o Japão explode e a pressão política interna aumenta, vem a segunda parte do enquadramento. Em 1985, o governo Reagan ameaça medidas protecionistas pesadas e força uma coordenação no G5, no que ficou conhecido como Acordo do Plaza. O objetivo era promover uma desvalorização coordenada do dólar frente ao iene e ao marco alemão. Resultado rápido: entre setembro de 1985 e abril de 1986, o iene se aprecia cerca de 35% frente ao dólar (MELIN, 1997).

Depois vem o Acordo do Louvre (1987), que tentou estabilizar as paridades após essa forte correção. Na leitura de Tavares e Melin (1997), esse não foi um ajuste “técnico” neutro, mas um movimento político visando consolidar seu poder: os EUA usaram sua posição no centro do sistema para obrigar o Japão a aceitar uma forte valorização do iene e uma reorganização do seu padrão de crescimento.

Portanto, os EUA obrigaram o Japão a ajustar a sua trajetória de crescimento e sua política cambial e financeira aos interesses da hegemonia americana,

garantindo que o iene não se tornasse uma moeda rival de reserva e que os superávits japoneses fossem reciclados em benefício do financiamento do déficit e da liderança financeira dos EUA. Em vez de uma ruptura, há uma reabsorção do Japão dentro de uma ordem comandada pelo dólar: o país mantém alta sofisticação produtiva, mas sob forte condicionamento financeiro e geopolítico definido em Washington.

Como o dólar se mantém

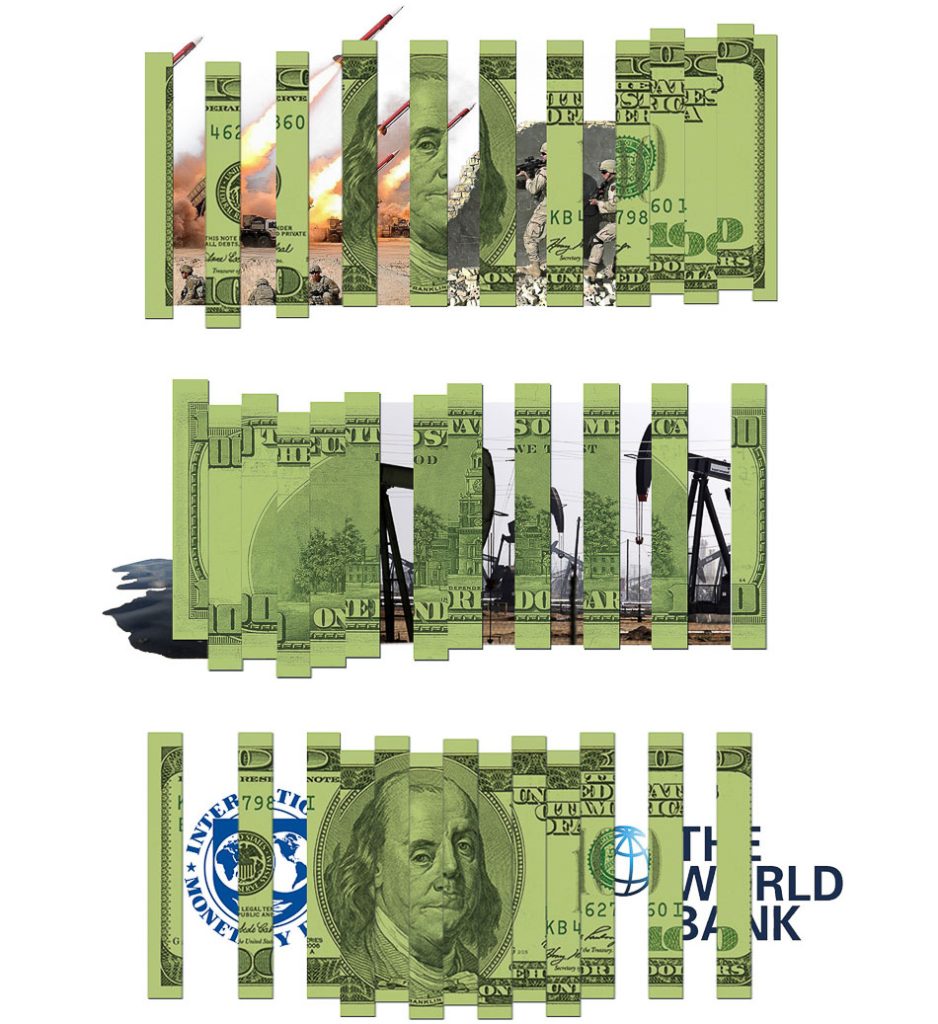

O colapso de Bretton Woods, paradoxalmente, não enfraqueceu o dólar. Pelo contrário, libertou os EUA de qualquer restrição material à sua política monetária e consolidou uma nova forma de hegemonia, baseada não mais no ouro, mas em três novos pilares: o petróleo, a profundidade de seus mercados financeiros e o uso da moeda como arma de guerra.

Para entender a ordem pós 1971, é crucial recorrer à análise marxista da “financeirização”. O abandono do lastro metálico (ouro) foi um divisor de águas. Ele removeu a restrição material à criação infinita de dinheiro. O dinheiro, que antes era uma representação de uma mercadoria (ouro), tornou-se uma representação de si mesmo — puros números em contas computadorizadas. Em outras palavras, houve autonomização da “moeda do mundo”.

Isso permitiu que o capital migrasse massivamente da esfera da produção de valor (o investimento em manufatura, agricultura etc., baseado na aplicação do trabalho social) para a esfera da circulação, do “capital fictício”. O capital fictício é o investimento em títulos de propriedade (ações) e, principalmente, em títulos de dívida (hipotecas, dívida pública), cujo valor não se baseia no valor já produzido, mas na antecipação de rendimentos futuros.

Esse processo, possibilitado pela criação ilimitada de dinheiro fiduciário, permitiu que o capital fictício se autoalimentasse, gerando mais capital fictício desconectado da base de valor do trabalho social.

O pilar 1: a reciclagem do petrodólar

Com o fim do lastro-ouro, os EUA agiram rapidamente para reancorar o dólar em outra commodity essencial. Eles reforçaram sua aliança estratégica e militar com a Arábia Saudita, garantindo que a OPEP continuasse a precificar e transacionar o petróleo exclusivamente em dólares. Isso recriou a demanda estrutural: como toda nação industrializada precisa de petróleo, toda nação precisa de dólares. Isso também criou um novo mecanismo de reciclagem. Os países produtores de petróleo (OPEP) acumulavam enormes superávits em dólares (“petrodólares”), que eram então “reciclados” de volta para os bancos de Wall Street, financiando os déficits dos EUA.

O pilar 2: a ditadura da liquidez (Treasuries)

A dominância do dólar hoje se baseia em algo pragmático: o dólar é a única moeda que garante acesso aos mercados financeiros mais líquidos e profundos do mundo. O pilar central desse sistema são os títulos da dívida pública dos EUA (U.S. Treasuries). Eles são universalmente considerados o “porto seguro” global, o ativo financeiro mais nobre, com risco de crédito mínimo e liquidez imediata.

Isso permite aos EUA subverterem completamente a lógica econômica: eles são o maior devedor do mundo, mas sua dívida é tratada como o ativo mais valioso pelos outros países. Em momentos de crise financeira global — mesmo em crises originadas nos próprios EUA, como a de 2008 — o capital internacional não foge do dólar; ele corre para o dólar, buscando a segurança dos Treasuries. Isso sustenta o “Mecanismo Global de Reciclagem de Excedentes” (MGRE), uma versão ampliada da reciclagem dos petrodólares:

- Os EUA absorvem os produtos excedentes do mundo, incorrendo em déficits comerciais massivos com países como China, Alemanha e Japão.

- Os lucros dessas exportações (dólares) acumulados por esses países superavitários retornam a Wall Street, porque esses países reciclam esses dólares recebidos de exportação na dívida pública estadunidense.

- Wall Street utiliza esse fluxo de capital estrangeiro para comprar Treasuries, financiando o déficit do governo estadunidense e fornecendo crédito aos consumidores do país para sustentar o consumo de produtos importados.

Nesse sistema, o resto do mundo é forçado a financiar os déficits gêmeos (comercial e fiscal) dos EUA, subsidiando o consumo estadunidense e, crucialmente, o poderio militar global dos EUA.

Na América Latina, esse processo se acelerou após as recomendações do Consenso de Washington, que sugeriu que os países deveriam abrir mão de controle das suas contas de capital. Isso significa que o capital pode entrar e sair livremente de cada país, mas isso tem impactos diretos na volatilidade das taxas de câmbio nacionais. Os países, por sua vez, para se protegerem dessa volatilidade, acumulam reservas cambiais na dívida pública estadunidense. Por isso, podemos afirmar que o dólar é uma arma de extorsão da periferia, que precisa, para se proteger internamente, sustentar os déficits gêmeos dos EUA, que, por sua vez, servem, entre outras coisas, para financiar as guerras imperialistas.

A crise de 2008 foi o momento em que as “pirâmides de dinheiro privado” (capital fictício) construídas por Wall Street sobre esse mecanismo colapsaram. No entanto, a crise não quebrou o sistema. O FED atuou como o banco central do mundo, fornecendo linhas de swap (proteção contra a volatilidade da taxa de câmbio) de dólares a outros bancos centrais, provando que, no colapso, a dependência do dólar era total, e não o contrário.

O pilar 3: a moeda como ativo de violência

O pilar final da hegemonia do dólar é o uso explícito da moeda como arma. Como a maior parte do comércio global, finanças e transações de commodities (especialmente petróleo) é denominada em dólares e compensada pelo sistema financeiro dos EUA, Washington ganha um poder de coerção imenso.

A diplomacia monetária é usada para restringir inimigos estratégicos e recompensar aliados. Os EUA podem impor sanções financeiras, congelar reservas de bancos centrais estrangeiros (como fizeram com o Irã, Venezuela e, mais dramaticamente, com a Rússia) e excluir países inteiros do sistema de pagamentos internacional (SWIFT).

Quando um país é sancionado, como ocorreu com a Rússia e a Venezuela, ele é excluído de redes de pagamento em dólar e pode ter ativos congelados no exterior. Isso encarece importações, atrapalha empresas e desorganiza o comércio daquele país.

O dólar, portanto, não é apenas uma ferramenta econômica; é um “ativo de violência”, um instrumento de disciplina geopolítica que garante que os interesses dos EUA prevaleçam.

A desdolarização já está em curso?

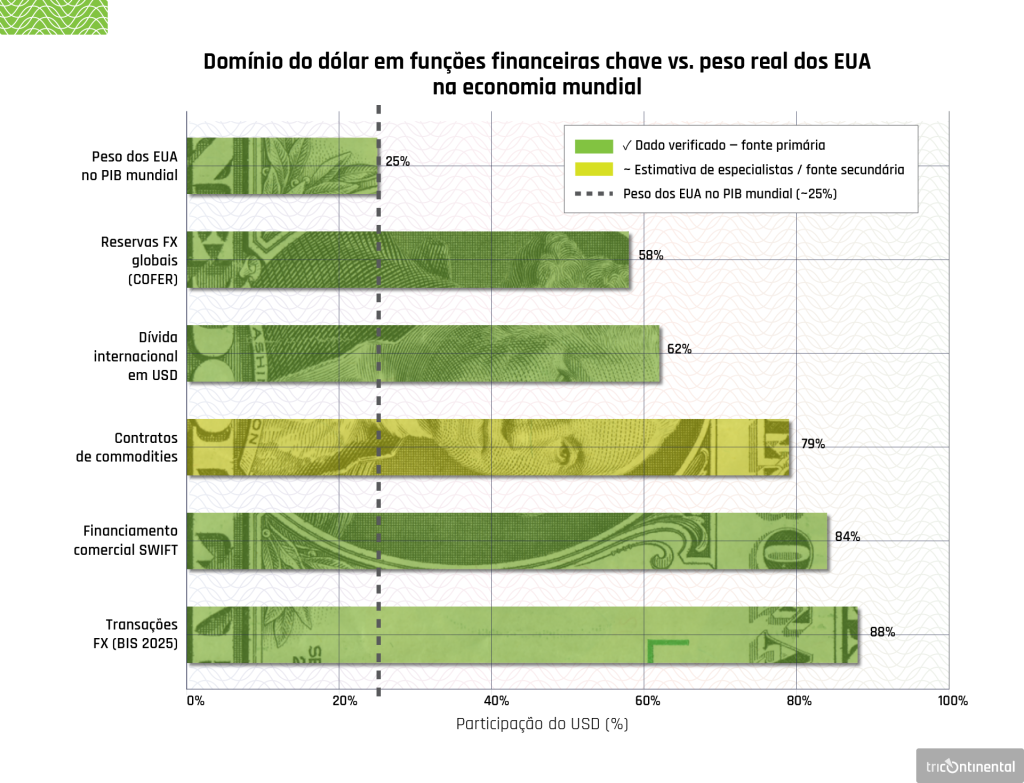

Os dados sobre as moedas de faturamento no comércio e nas finanças internacionais são escassos e apresentam defasagens maiores do que os dados comerciais (Gopinath, 2024). Ainda assim, as evidências disponíveis indicam que a preponderância do dólar é superior ao peso da economia dos Estados Unidos nos agregados globais de Produto Interno Bruto, comércio e finanças internacionais, refletindo uma assimetria estrutural no uso internacional das moedas.

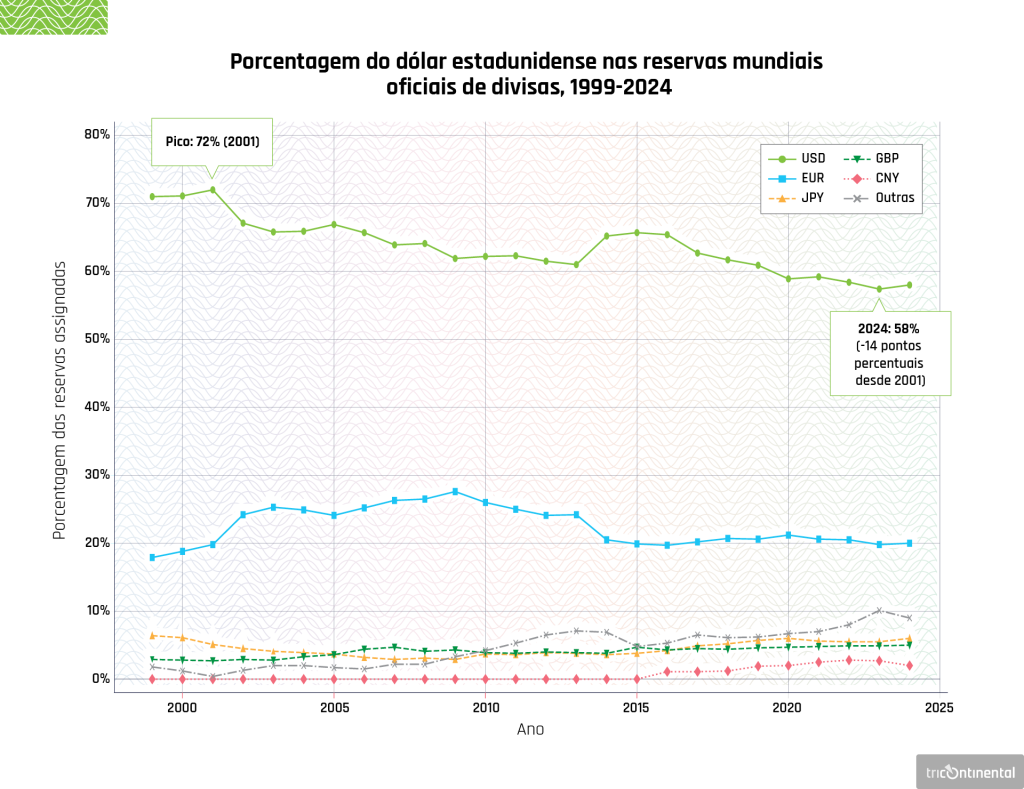

Fontes: BIS Triennial Survey 2025 · SWIFT Watch 2024 · IMF COFER 2024 · Federal Reserve 2025

Dados da SWIFT mostram que a moeda responde por mais de 80% do financiamento do comércio internacional, em grande medida devido ao fato de que parcela significativa do comércio de commodities continua sendo faturada e liquidada em dólares. Além disso, o dólar mantém participação próxima a 60% nas reservas cambiais globais.

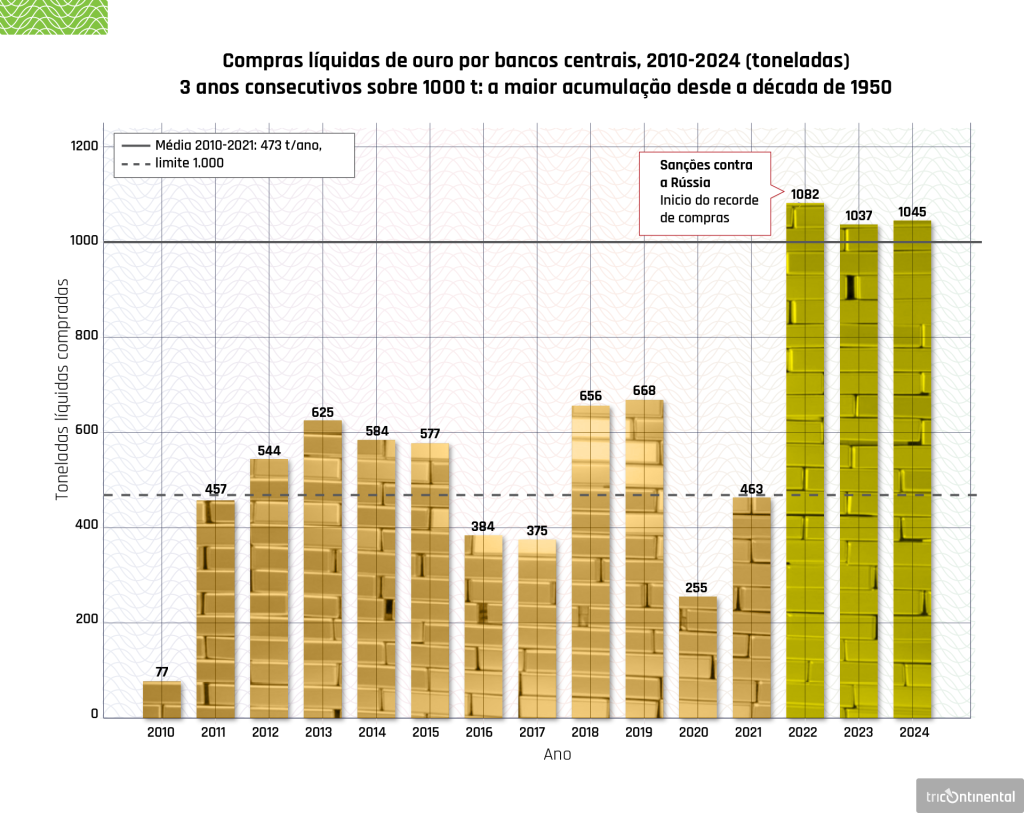

Por outro lado, a evolução das reservas cambiais globais em 2022-2023 foi marcada por um aumento significativo das aquisições de ouro por bancos centrais. Considerado um ativo seguro, o ouro oferece proteção contra riscos geopolíticos, ainda que apresente limitações como meio de transação. Esse padrão sugere que a intensificação das compras de ouro por determinados bancos centrais está associada à busca por mitigação de riscos econômicos e geopolíticos, em especial aqueles relacionados a sanções internacionais. No caso chinês, a participação do ouro nas reservas totais aumentou de menos de 2% em 2015 para 4,3% em 2023, ao passo que a proporção de ativos denominados em títulos do Tesouro e de agências dos Estados Unidos recuou de cerca de 44% para aproximadamente 30%, refletindo a recomposição de seu portfólio (GOPINATH, 2024).

Fonte: World Gold Council Gold Demand Trends Full Year 2024 (gold.org)

Ainda que se observe uma redução da participação do dólar nas reservas cambiais globais nas últimas décadas, os dados indicam que esse movimento não corresponde a uma substituição direta por uma outra moeda. Ao contrário, essa redução foi absorvida por um conjunto que o FMI apresenta como moedas não tradicionais: dólar australiano, dólar canadense, won sul coreano, coroa sueca e renminbi, em menor proporção. Isso, somado ao aumento de reservas em ouro, sugere que o processo em curso não é impulsionado principalmente por um projeto político coordenado de desdolarização, mas por estratégias de diversificação de portfólio adotadas por autoridades monetárias, voltadas à gestão de risco e à busca por maior segurança em um contexto de crescente instabilidade financeira global.

Esse movimento pode ser interpretado como uma resposta às próprias contradições da financeirização liderada pelos Estados Unidos e pela Europa, cuja dinâmica tende a gerar episódios recorrentes de volatilidade e formação de bolhas. Nesse sentido, a diversificação das reservas aparece menos como uma ruptura política e mais como um ajuste técnico diante das fragilidades do sistema, o que torna o processo de transformação do sistema monetário internacional simultaneamente mais robusto e mais lento do que sugerem as narrativas geopolíticas mais imediatas.

Fonte: IMF COFER | Federal Reserve, International Role of the U.S. Dollar 2025 Edition | *CNY no incluidado do 4T de 2016

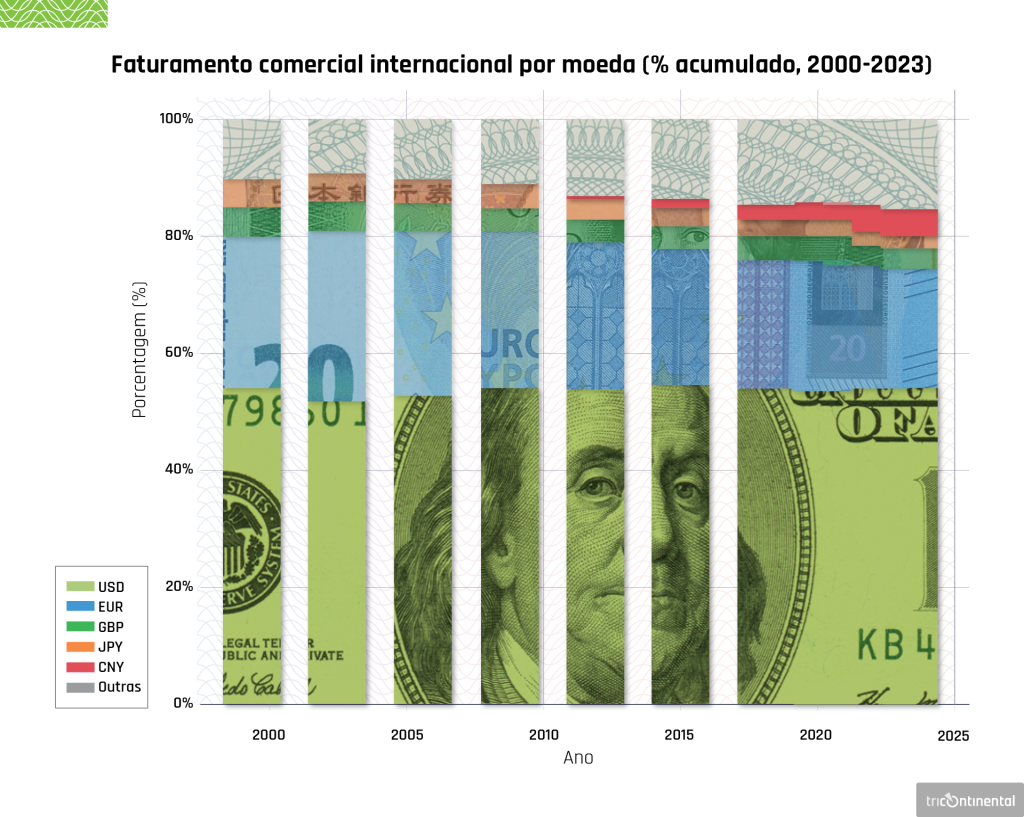

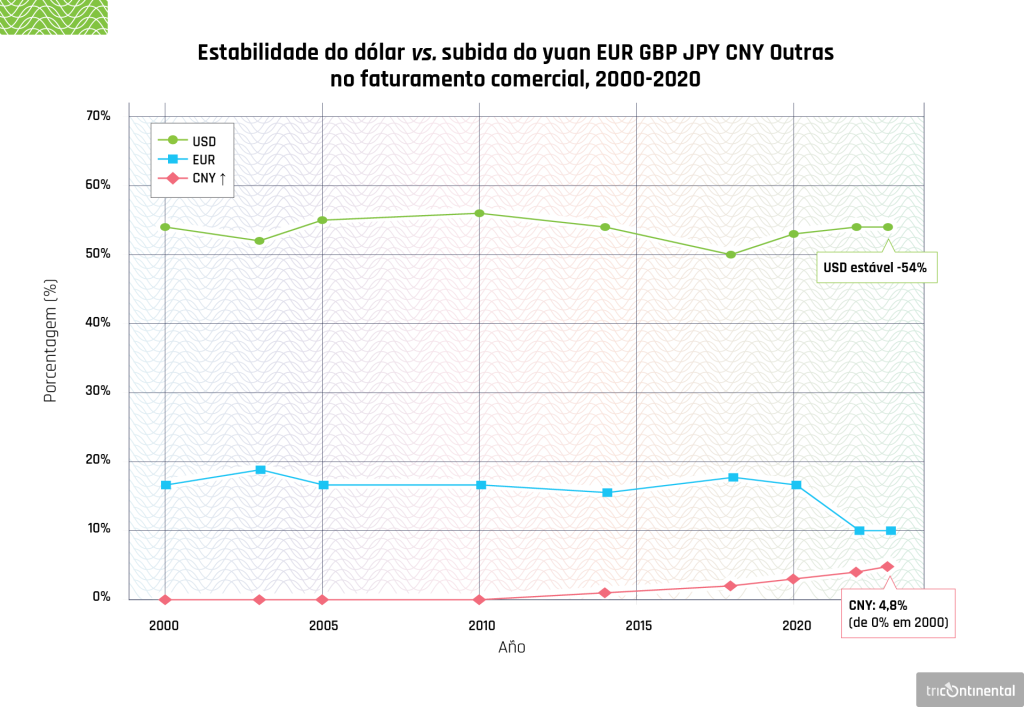

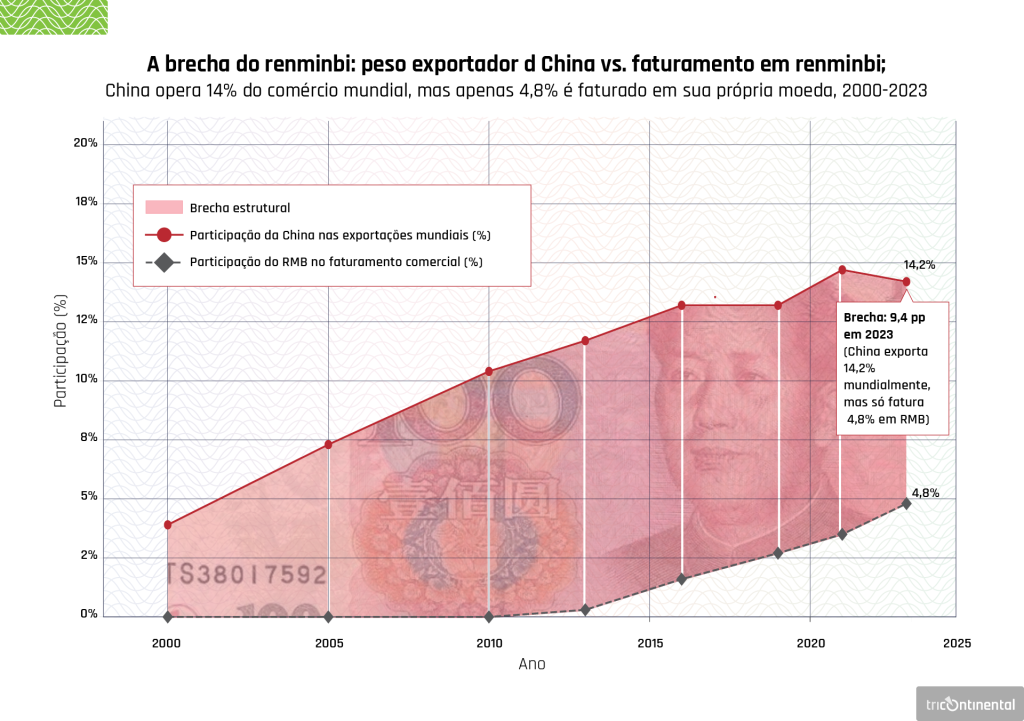

Já a análise do comércio internacional até o primeiro quarto do século XXI indica que a participação combinada do dólar e do euro no faturamento do comércio global permaneceu relativamente estável ao longo do período, com a manutenção da dominância do dólar e o Euro com uma predominância maior dentro do próprio bloco da União Europeia. Embora a China tenha ampliado de forma significativa sua participação nas exportações globais desde os anos 2000, aproximando-se do peso comercial dos Estados Unidos, o uso do renminbi no faturamento do comércio internacional permanece limitado, sem que haja uma internacionalização da sua moeda. Ou seja, os dados apontam para a resiliência do dólar como principal moeda de faturamento do comércio internacional, ao mesmo tempo em que sugerem um processo ainda incipiente de diversificação monetária.

Fonte: IMF Working Paper (2025) Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy

Fonte: IMF Working Paper (2025) Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy

Fonte: IMF Working Paper (2025) Patterns of Invoicing Currency in Global Trade; IMF DOTS

Impulsionada pelos avanços na tecnologia financeira e na infraestrutura de pagamentos, observa-se a ascensão de sistemas alternativos de pagamento, custódia e liquidação, que passam a constituir possibilidades concretas ao sistema financeiro internacional centrado no dólar. Mais do que um debate recente, trata-se da materialização de novas arquiteturas institucionais capazes de viabilizar transações fora dos circuitos tradicionais. Nesse contexto, destacam-se iniciativas como o Sistema de Transferência de Mensagens Financeiras (SPFS), desenvolvido pela Rússia, e o Sistema de Pagamentos Interbancários Transfronteiriços (CIPS), liderado pela China, que ampliam a capacidade de liquidação internacional em moedas locais e reduzem a dependência de infraestruturas dominadas por países centrais.

Paralelamente, os países do BRICS têm intensificado esforços para fortalecer sistemas domésticos de pagamento digital e desenvolver soluções para operações transfronteiriças, com o objetivo de expandir o comércio internacional denominado em moedas locais e avançar na construção de um sistema monetário mais multipolar (ATLANTIC COUNCIL, 2024a). A China, em particular, tem ampliado o uso internacional do renminbi por meio da expansão do CIPS e de sua participação em projetos de Moeda Digital de Banco Central (CBDC)1. Observa-se também a rápida disseminação global de projetos de CBDC: 137 países e uniões monetárias, representando cerca de 98% do PIB mundial, encontram-se em algum estágio de desenvolvimento dessas moedas digitais (ATLANTIC COUNCIL, 2024b).

Iniciativas como o mBridge, que envolve o Banco Popular da China, o Banco Central de Hong Kong, o Banco Central dos Emirados Árabes Unidos e o Banco da Tailândia, com apoio do Bank for International Settlements e o sistema ACUMER, desenvolvido pelo Banco Central do Irã, sinalizam o potencial de novas infraestruturas digitais de liquidação em moedas locais entre bancos centrais através de CBDC, sem a necessidade de intermediários tradicionais, como bancos correspondentes ou sistemas como o SWIFT.

Soma-se a esse quadro o papel crescente dos acordos bilaterais de swap cambial, especialmente a partir da crise financeira de 2007-2008. Esses instrumentos têm sido utilizados tanto para prover liquidez em momentos de estresse quanto para reduzir os custos associados à acumulação de reservas internacionais, permitindo que países acessem moedas estrangeiras sem depender exclusivamente dos mercados financeiros internacionais. Nesse sentido, os swaps cambiais se consolidam como um componente central das estratégias contemporâneas de diversificação monetária e de mitigação da dependência do dólar (COUNCIL ON FOREIGN RELATIONS, 2025).

Em suma, os dados disponíveis indicam que o papel do dólar permanece dominante e relativamente estável no sistema monetário internacional. No entanto, esses dados também revelam mudanças importantes na composição e no funcionamento desse sistema. Um exemplo significativo é o caso do renminbi, cuja participação nas reservas internacionais partiu de praticamente zero, no início da década de 2010, para cerca de 2,2% em menos de uma década — um movimento sem precedentes históricos para a moeda de um país que ainda mantém controles relevantes sobre sua conta de capital.

Assim, a análise da desdolarização requer, portanto, uma distinção entre diferentes dimensões do sistema monetário internacional. No que se refere às reservas cambiais, o processo é lento, gradual e ainda longe de configurar uma ruptura com a centralidade do dólar. Já no plano dos pagamentos bilaterais, observa-se maior dinamismo, ainda que geograficamente concentrado em arranjos específicos, como no caso das transações entre Rússia e China, que, segundo reportagem de novembro passado, passaram a ser liquidadas em 99,1% em rublos e yuans (POLITICS TODAY, 2025). Por fim, no campo da infraestrutura financeira, que inclui sistemas de pagamento, compensação e liquidação, o processo ainda é incipiente, mas possui um caráter estrutural, uma vez que a criação dessas plataformas tende a reduzir, de forma duradoura, a dependência do sistema financeiro centrado no dólar.

Nesse sentido, a relevância da desdolarização reside na direção de seu processo e, sobretudo, na construção de alternativas institucionais e produtivas capazes de reduzir os custos de saída do sistema dólar para um número crescente de países.

Desdolarizar é lutar por soberania

Para a vasta maioria dos países do Sul Global, o sistema monetário e financeiro internacional centrado no dólar não é uma rede de segurança, mas uma camisa de força. Na medida em que os países precisam acumular reservas internacionais (moedas fortes, como o dólar) eles estão sendo extorquidos pelo sistema dólar, já que precisam manter essas reservas, e as fazem comprando títulos da dívida americana, portanto, financiando a capacidade desmedida dos EUA atuarem financiando guerras, por exemplo. Por outro lado, é um mecanismo de punição, pois os EUA podem decretar, mediante sanções e bloqueios, o banimento do sistema de pagamentos internacional àqueles países que não sejam a eles subservientes. Nas últimas décadas, Washington aumentou em 933% as sanções econômicas contra alvos de sua política externa (METRI, 2023).

Na prática, as moedas nacionais não são vistas como reserva de riqueza, mas como “ativos financeiros” voláteis. A demanda internacional por elas é especulativa, sujeita a pânicos e fugas de capital. Além disso, os países do Sul Global sofrem a incapacidade estrutural de emitir dívida externa em suas próprias moedas. Eles tomam empréstimos em dólares, mas geram receita em moeda local, criando um descasamento cambial devastador.

A hegemonia do dólar não se limita, portanto, à sua centralidade como meio de pagamento ou reserva de valor, mas se expressa também na forma como suas dinâmicas internas são transmitidas ao restante do mundo. Em momentos de valorização do dólar, as moedas periféricas tendem a se desvalorizar, encarecendo importações e pressionando a inflação doméstica, especialmente em economias dependentes de energia, alimentos e bens intermediários. Como grande parte das commodities internacionais é precificada em dólar, esses efeitos se amplificam mesmo na ausência de alterações nas condições reais de oferta e demanda.

No plano financeiro, decisões de política monetária dos Estados Unidos, como elevações nas taxas de juros, frequentemente desencadeiam fluxos de capitais em direção aos ativos denominados em dólar. Isso provoca desvalorizações cambiais, eleva o custo do financiamento externo e restringe o espaço de política econômica nos países do Sul Global, que muitas vezes são forçados a adotar medidas contracionistas para conter a inflação e estabilizar suas moedas, mesmo em contextos de baixo crescimento. Em economias com elevado endividamento em moeda estrangeira, a valorização do dólar aumenta imediatamente o peso da dívida em termos domésticos, aprofundando fragilidades estruturais.

Para atrair o capital internacional volátil, os ativos do Sul Global precisam oferecer taxas de juros muito mais altas do que os ativos “seguros” do Norte. Isso resulta em uma transferência líquida e constante de riqueza dos países mais pobres para os centros financeiros mais ricos.

Com as políticas neoliberais e a liberalização dos movimentos de capitais, a capacidade dos Estados de conduzir a macroeconomia foi enfraquecida. Qualquer governo que tente implementar políticas fiscais ou monetárias expansionistas, como reduzir juros para estimular o investimento, é imediatamente punido pelo “mercado” com uma fuga de capitais, que desvaloriza a moeda, gera inflação e pode levar ao colapso. Os governos ficam reféns da “confiança” dos financistas.

Para se protegerem dessa volatilidade, os países do Sul Global são forçados a acumular reservas internacionais massivas. O Brasil, por exemplo, detém mais de US$ 358 bilhões (BANCO CENTRAL DO BRASIL, 2026). Essas reservas são, em sua maioria, investidas em ativos em dólar, especialmente títulos da dívida dos EUA. Este é o paradoxo final: para se defender do sistema, o Sul Global é obrigado a financiar seu opressor, emprestando trilhões de dólares ao Tesouro dos EUA a juros baixos.

A hegemonia do dólar impõe custos insustentáveis ao Sul Global. A insatisfação com essa “assimetria desestabilizadora” não é nova, mas ganhou uma nova urgência em um mundo que caminha para a multipolaridade. A desdolarização tornou-se uma “tendência secular”, mas que enfrenta obstáculos estruturais imensos.

Segundo o economista Bruno de Conti (2025), observam-se hoje alguns movimentos que podem, a médio ou longo prazo, desencadear mudanças no sistema monetário e financeiro internacional:

i) a redefinição do papel de certos países na hierarquia da economia mundial;

ii) o acirramento das tensões geopolíticas entre as principais potências;

iii) o aumento das desconfianças em relação ao dólar, intensificadas durante o governo Trump, combinado à disposição política de um conjunto amplo de países em buscar caminhos, de forma isolada ou coordenada, para reduzir sua dependência da moeda estadunidense.

A discussão sobre desdolarização, contudo, não pode se restringir à proteção contra sanções ou à mitigação de vulnerabilidades externas. Uma análise mais profunda exige interrogar seu próprio propósito. A substituição de uma moeda hegemônica por outra não implica necessariamente uma transformação qualitativa da ordem internacional, nem garante maior estabilidade ou benefícios para os países periféricos. A experiência histórica sugere que a hierarquia monetária tende a se reproduzir, ainda que sob novas configurações.

Nesse sentido, a desdolarização deve ser compreendida não apenas como uma disputa entre moedas, mas como parte de um debate mais amplo sobre a natureza das relações econômicas internacionais. Para os países do Sul Global, isso implica deslocar o foco da mera substituição de instrumentos para a construção de alternativas estruturais, envolvendo novas formas de inserção comercial, cooperação tecnológica, integração produtiva e coordenação política.

Uma transformação efetiva do sistema monetário internacional exigiria, portanto, mais do que a criação de mecanismos financeiros alternativos. Ela demandaria enfrentar os pilares que sustentam a hegemonia do dólar, incluindo a centralidade da precificação das commodities, a dominância dos mercados financeiros denominados em dólar e a capacidade de coerção geopolítica. Nesse horizonte, a desdolarização não é um fim em si mesmo, mas parte de uma luta mais ampla pela soberania econômica e pela construção de uma ordem internacional mais equitativa, capaz de interromper a transferência sistemática de riqueza do Sul Global para os centros de poder.

A luta pela desdolarização, portanto, não é um mero ajuste contábil. É uma luta política fundamental pela soberania econômica e pelo fim da transferência de riqueza do Sul Global para os centros imperiais.

Notas

1 Cabe distinguir que as Moedas Digitais de Banco Central (CBDC) são dinheiro em sentido estrito, emitidas e garantidas por autoridades monetárias nacionais, desempenhando as funções clássicas da moeda. Já as criptomoedas privadas, como o Bitcoin e similares, não possuem lastro estatal, sendo ativos de caráter especulativos sem base produtiva de caráter especulativo, cuja existência e valorização são subordinadas à própria ordem monetária baseada no dólar.

Referências

ATLANTIC COUNCIL. Dollar Dominance Monitor. Washington, DC: Atlantic Council, 2024a. Disponível em: https://www.atlanticcouncil.org/programs/geoeconomics-center/dollar-dominance-monitor/.

ATLANTIC COUNCIL. Central Bank Digital Currency Tracker. Washington, DC: Atlantic Council, 2024b. Disponível em: https://www.atlanticcouncil.org/cbdctracker/.

AKYÜZ, Yilmaz. Política de resposta à crise financeira global: questões fundamentais para os países em desenvolvimento. Revista Tempo do Mundo (RTM), Brasília, v. 2, n. 3, p. 147-185, dez. 2010.

BANCO CENTRAL DO BRASIL. Série Temporal 13621: Investimento direto – passivo – ingresso líquido (US$ milhões). Brasília, DF: BCB, 2026. Disponível em: https://www3.bcb.gov.br/sgspub/consultarvalores/consultarValoresSeries.do?method=consultarSeries&series=13621.

BATISTA JR., Paulo Nogueira. O Brasil não cabe no quintal de ninguém: bastidores da vida de um economista brasileiro no FMI e nos BRICS e outros textos sobre nacionalismo e nosso complexo de vira-lata. São Paulo: LeYa, 2019.

BATISTA JR., Paulo Nogueira. O BRICS e o desafio da desdolarização. Editorial publicado no sítio do Instituto Tricontinental de Pesquisa Social, 2024. Disponível em: https://thetricontinental.org/pt-pt/wenhua-zongheng-2024-1-editorial-brics-desafio-desdolarizacao/.

CONTI, Bruno de. As iniciativas dos BRICS para a transformação do sistema monetário e financeiro internacional. Nota n. 15. Campinas: Projeto Transforma Economia – Unicamp, 2025. Disponível em: https://transformaeconomia.org/as-iniciativas-dos-brics-para-a-transformacao-do-sistema-monetario-e-financeiro-internacional/.

COUNCIL ON FOREIGN RELATIONS (CFR). Central Bank Currency Swaps Tracker. New York: CFR, 2025. Disponível em: https://www.cfr.org/trackers/central-bank-currency-swaps-tracker. Acesso em: 19 mar. 2026.

GOPINATH, Gita. Geopolitics and its impact on global trade and the dollar. Washington, DC: International Monetary Fund, 8 maio 2024. Disponível em: https://www.imf.org/en/news/articles/2024/05/07/sp-geopolitics-impact-global-trade-and-dollar-gita-gopinath.

IMF – International Monetary Fund. Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy. IMF Working Paper, 2025. Disponível em: https://www.imf.org/en/publications/wp/issues/2025/09/12/patterns-of-invoicing-currency-in-global-trade-in-a-fragmenting-world-economy-570297.

IMF – International Monetary Fund. 2025 External Sector Report: Global Imbalances in a Shifting World, julho de 2025b. Disponível em:imf.org/-/media/files/publications/esr/2025/english/text.pdf.

INSTITUTO TRICONTINENTAL DE PESQUISA SOCIAL; GLOBAL SOUTH INSIGHTS. Hiperimperialismo: um novo estágio decadente perigoso – Estudos sobre Dilemas Contemporâneos, n. 4, jan. 2024. Disponível em: https://thetricontinental.org/wp-content/uploads/2024/01/PT_Hyperimperialism_RGB_240206.pdf.

LENIN, Vladimir. Imperialismo: fase superior do capitalismo. Expressão Popular. São Paulo, 2012.

MARX, Karl. O capital – Livro 1: Crítica da economia política. O processo de produção do capital. Boitempo. São Paulo, 2023.

METRI, Maurício. História e diplomacia monetária. São Paulo: Dialética, 2023.

METRI, Maurício. A ascensão do dólar e a resistência da libra: uma disputa político-diplomática. Revista tempo do mundo | rtm | v. 1 | n. 1 | jan. 2015.

MAZZUCCHELLI, Frederico. Os dias de sol: a trajetória do capitalismo no pós-guerra. Campinas, SP: Facamp, 2013.

MELIN, Luis Eduardo. O Enquadramento do Iene: A Trajetória do Câmbio Japonês desde 1971. In: Fiori, José Luís (org.). Poder e dinheiro. Petrópolis: Vozes, 1997.

PATNAIK, Utsa; PATNAIK, Prabhat. Uma teoria do Imperialismo. LavaPalavra: São Paulo, 2024.

POLITICS TODAY. Russia and China settle 99% of trade in national currencies. 2025. Disponível em: https://politicstoday.org/russia-and-china-settle-99-of-trade-in-national-currencies/.

QUINTAS, Felipe Maruf. Os EUA e a geopolítica imperialista do petróleo. Site da Associação dos Engenheiros da Petrobras (AEPET). Disponível em: https://aepet.org.br/artigo/os-eua-e-a-geopolitica-imperialista-do-petroleo/.

TAVARES, M. C. A retomada da hegemonia norte americana. Revista de Economia Política, São Paulo, v. 5, n. 2 (18), p. 157-167, abr./jun. 1985.

TAVARES, M. C; MELIN, L, E. A reafirmação da hegemonia norte americana. In: Poder e dinheiro. Fiori, José Luís (org.) Petrópolis: Vozes, 1997.