La arquitectura del poder: el dólar, la financiarización y la lucha por la soberanía

El papel del dólar como principal moneda de intercambio en el comercio mundial otorga a Estados Unidos un poder desmesurado. Este dossier analiza el auge de esta moneda, los mecanismos de su dominio y los límites estructurales para construir una alternativa al dólar.

En una sociedad capitalista, el dinero cumple una función esencial. Es la representación material de una relación social inmaterial: el “valor”, que se establece a través del trabajo de millones de personas en todo el mundo. El dinero sirve como medio de intercambio, unidad de cuenta y también como forma de almacenar ese valor. Con todo, el dinero nunca es neutro. Cuando una moneda nacional específica trasciende sus fronteras para convertirse en la moneda del mundo, pasa a ser un poderoso instrumento de hegemonía, disciplina y poder imperial.

La historia de los últimos 200 años es la historia del ascenso y la impugnación de dos de esas monedas clave: la libra esterlina y, de forma mucho más amplia, el dólar estadounidense.

El actual orden global, sustentado por el dólar, otorga a Estados Unidos lo que se ha denominado acertadamente un “privilegio exorbitante”: el poder de emitir la moneda que el resto del mundo necesita como reserva de valor, medio de pago y unidad de cuenta (Batista Jr., 2024). Eso permite a Estados Unidos financiar sus déficits, consumir por encima de su producción y proyectar su poderío militar, simplemente porque su deuda pública se considera el activo más seguro del planeta. Además, permite a Estados Unidos tener el mercado financiero más importante del mundo, base de formación de expectativas que trascienden la dimensión financiera e influyen en las decisiones de inversión y producción; establece las condiciones más importantes para definir la dirección de los flujos financieros globales que limitan la autonomía de los países dependientes y subordinados.

Existe una jerarquía entre las monedas nacionales en relación con el dólar. Algunas de ellas gozan de aceptación internacional, como el euro y el renminbi. Para los países del Sur Global, esta arquitectura impone un costo elevado. Sus monedas son tratadas como activos financieros volátiles, y sus economías quedan rehenes de la disciplina impuesta por el capital financiero internacional. La necesidad de acumular dólares como defensa contra ataques especulativos y para garantizar las importaciones resulta en una transferencia líquida y perversa de riqueza del Sur hacia el Norte Global, especialmente hacia inversionistas y especuladores de Europa Occidental y de Estados Unidos.

Ante estas cuestiones estructurales del capitalismo contemporáneo, comprender el ascenso del dólar, los mecanismos de su dominio actual y los límites estructurales a los que se enfrenta cualquier alternativa es, por lo tanto, una tarea central para quienes buscan un orden internacional más justo y cooperativo.

El dinero, el valor y la necesidad de una moneda mundial

En cualquier sociedad basada en la división del trabajo y el intercambio de mercancías, el dinero surge como una necesidad práctica. Cuando diferentes productores se especializan — uno cultiva trigo, otro fabrica telas, otro extrae minerales — necesitan intercambiar sus productos entre sí para satisfacer sus necesidades. Pero el intercambio directo, o trueque, presenta dificultades evidentes: la agricultora que quiere tela necesita encontrar una tejedora que, en aquel exacto momento, quiera trigo, en la cantidad exacta, y acepte la proporción de intercambio propuesta.

El dinero resuelve ese problema al funcionar como un equivalente general: una mercancía especial que todos aceptan a cambio de cualquier otra. Con el dinero, la agricultora puede vender su trigo a cualquier comprador, guardar el valor recibido y, cuando quiera, comprar tela de cualquier vendedora. El dinero cumple así tres funciones básicas: sirve como medio de circulación, facilita los intercambios; como unidad de cuenta, permite comparar el valor de mercancías diferentes; y como reserva de valor, permite guardar riqueza para uso futuro.

En el análisis marxista, el dinero no es una invención arbitraria ni un simple instrumento técnico. Es la expresión material de una relación social: el valor. El valor de una mercancía corresponde al tiempo de trabajo socialmente necesario para producirla. Cuando millones de productores independientes intercambian mercancías en el mercado, están, en la práctica, comparando cantidades de trabajo humano. El dinero es la forma mediante la cual esa comparación se vuelve posible y visible. Representa, de forma condensada, el trabajo social (Marx, 2023).

Dentro de un mismo país, el uso del dinero es relativamente sencillo: existe una moneda nacional, emitida y garantizada por el Estado, que todos los habitantes reconocen y aceptan. Pero ¿qué sucede cuando productores de diferentes países quieren comercializar entre sí?

Consideremos un ejemplo concreto. Una empresa brasileña exporta café a Alemania. La empresa importadora alemana tiene euros; la exportadora brasileña necesita reales para pagar a sus trabajadorxs, proveedores e impuestos. ¿Cómo conciliar estas dos monedas?

El problema se desdobla en varias dimensiones. Primero, es necesario establecer una tasa de cambio: ¿cuántos reales equivalen a un euro? Segundo, se necesita un mecanismo para convertir efectivamente una moneda en la otra. Tercero, se requiere que ambas partes confíen en que la moneda recibida tendrá un valor estable y será aceptada por otros.

Cuando el comercio internacional era pequeño y esporádico, esos problemas podían resolverse caso por caso, frecuentemente con el uso de metales preciosos (oro y plata), que tenían aceptación universal. Pero a medida que el mercado mundial se expandió, esa solución se volvió insuficiente.

Con el crecimiento del comercio internacional, surge la necesidad de un sistema organizado para liquidar (ajustar) las cuentas entre países. No es práctico que cada transacción individual implique la transferencia física de oro o la conversión directa entre dos monedas cualesquiera. Se necesita un mecanismo de compensación.

Imaginemos que, en un período determinado, Brasil exporte 100 millones de dólares en café a Alemania e importe 80 millones de dólares en maquinaria. En lugar de realizar dos transferencias separadas, basta con que Alemania transfiera a Brasil la diferencia neta de 20 millones. Este es el principio de la compensación.

Pero para que este mecanismo funcione a escala global, involucrando a decenas de países con monedas diferentes, es necesario que exista una referencia común, una divisa que todos acepten como unidad de cuenta y medio de pago para liquidar los saldos. Históricamente, esa función fue desempeñada por el oro y, posteriormente, por las monedas nacionales de los países económicamente dominantes.

Por lo tanto, las ventajas asociadas al control de la moneda de referencia son todo menos simples. Entre ellas se incluyen:

(i) La posibilidad de que el Estado emisor amplíe de forma desproporcionada su capacidad de endeudamiento y de gasto con relación a los demás Estados nacionales.

(ii) El uso de la moneda como instrumento de política y dominación externa, por medio del control de canales centrales de liquidez internacional, como en el caso de la aplicación de sanciones económicas.

(iii) Los beneficios garantizados a la actuación internacional de sus bancos que, insertos en un sistema de reservas fraccionarias respaldado por esa moneda expansiva, pasan a ocupar una posición privilegiada en el circuito de las altas finanzas globales.

Surge aquí una pregunta fundamental: ¿quién emite esta moneda de referencia? ¿Cómo se elige? ¿Y cuáles son las consecuencias de que un país vea elevada su moneda nacional a la condición de moneda mundial?

El mercado mundial se expande, el problema se agrava

El mercado mundial no creció de forma gradual y pacífica. Su expansión fue impulsada, desde el siglo XV, por la conquista colonial, el tráfico de personas esclavizadas, la apropiación de tierras y recursos naturales y la imposición de relaciones comerciales asimétricas a las poblaciones subyugadas. La acumulación primitiva de capital, que Marx analizó en el primer volumen de El Capital, fue un proceso global y violento (Marx, 2023).

A medida que el capitalismo se consolidó como modo de producción dominante, el volumen del comercio internacional creció exponencialmente. En el siglo XVIII, la Revolución Industrial intensificó este proceso: las potencias europeas necesitaban materias primas de todo el mundo (algodón, minerales, productos agrícolas) y buscaban mercados para sus productos manufacturados.

Este crecimiento hizo que el problema de la moneda internacional en cada vez más urgente. Con millares de transacciones diarias entre decenas de países, era indispensable un sistema monetario internacional organizado: un conjunto de reglas, instituciones y prácticas que definieran cómo se relacionan las monedas entre sí, cómo se liquidan los pagos y cómo se ajustan los desequilibrios comerciales.

La solución encontrada entre el siglo XIX y principios del XX refleja la estructura de poder de la época: un mundo dividido entre imperios coloniales rivales. Cada potencia imperial organizó su propia zona monetaria, integrando sus colonias y áreas de influencia al espacio de circulación de su moneda nacional.

Como mayor potencia industrial, comercial y financiera del siglo XIX, Gran Bretaña convirtió a la libra esterlina en la principal moneda del comercio internacional, imponiendo sus “preferencias imperiales”. El llamado patrón oro, que estuvo vigente desde el último cuarto del siglo XIX hasta 1914, era en la práctica un patrón libra-oro: la libra era la moneda en que se denominaban la mayoría de los contratos comerciales, en la que se cotizaban las principales commodities y en la que se realizaban los préstamos internacionales.

El sistema de la libra esterlina como moneda internacional dominante fue posibilitado por el drenaje de riqueza de las colonias. La India mantenía elevados superávits en la balanza de pagos con Europa continental, Estados Unidos, Canadá y Japón. Pero mantenía un déficit en la balanza de pagos con Gran Bretaña, en parte debido a las exportaciones británicas a la India, y, principalmente, por las obligaciones impuestas por los británicos a la colonia, incluidas enormes cantidades de “regalos” de la India Británica a la metrópoli (Patnaik y Patnaik, 2024). Según el informe Estudios sobre comercio ultramarino británico, presentado por los autores, “la clave de todo el patrón de pagos de Gran Bretaña residía en la India, que probablemente financiaba más de dos quintas partes del déficit total británico”.

Las colonias británicas —desde la India hasta África, desde el Caribe hasta Oceanía— se integraron al espacio monetario de la metrópoli mediante el sistema de preferencias imperiales británico. Sus exportaciones se cotizaban en libras y sus importaciones, en gran parte procedentes de la propia Gran Bretaña debido al exclusivismo comercial metropolitano, se pagaban en libras. Sus sistemas bancarios operaban con la libra como referencia. Las poblaciones coloniales se veían obligadas a obtener libras para pagar impuestos y adquirir bienes esenciales, lo que las subordinaba enteramente a los términos de intercambio definidos por la metrópoli.

El imperio colonial francés, que se extendía por el norte y oeste de África, por Indochina y las islas del Pacífico y del Caribe, constituía una zona monetaria propia, organizada en torno del franco. Hasta hoy, vestigios de esa estructura sobreviven en el franco CFA, moneda utilizada por 14 países africanos que permanece vinculada al euro y antes, al franco francés (Metri, 2023).

Aunque no poseía un imperio colonial formal comparable al de los europeos, Estados Unidos ejercía una hegemonía económica sobre gran parte de las Américas desde finales del siglo XIX. La Doctrina Monroe (“América para los estadounidenses”) expresaba esa pretensión. El dólar circulaba ampliamente en Centroamérica, el Caribe y partes de Sudamérica, frecuentemente impuesto por intervenciones militares y por la presencia de empresas estadounidenses que controlaban sectores estratégicos (como United Fruit Company en Centroamérica).

Alemania, Japón, Holanda, Bélgica y Portugal también mantenían sus propias esferas monetarias coloniales, aunque menores.

El resultado de esta configuración era un sistema monetario internacional fragmentado. No había una única moneda mundial, sino varias monedas regionales compitiendo entre sí, cada una dominante en su esfera de influencia. La libra era la más importante a nivel global, pero no era universal.

Ese sistema reflejaba la estructura del imperialismo tal como la analizaron Lenin y otros marxistas de inicios del siglo XX: un mundo dividido entre potencias capitalistas rivales, cada una controlando su propio bloque de territorios coloniales y semicoloniales. Las tensiones entre estos bloques —la disputa por mercados, materias primas y áreas de inversión— fueron una de las causas profundas de la Primera Guerra Mundial (Lenin, 2012).

La guerra de 1914-1918 destruyó ese orden. El conflicto exigió gastos colosales, financiados por la emisión monetaria y el endeudamiento. La mayoría de los países suspendió la convertibilidad de sus monedas en oro. El Reino Unido, antes el gran acreedor mundial, emergió como deudor. Estados Unidos, que entró tarde en la guerra y suministró provisiones a los aliados, se convirtió en el principal acreedor internacional.

El período entreguerras (1918-1939) estuvo marcado por intentos fallidos de restaurar el patrón oro, por inestabilidad cambiaria crónica, por devaluaciones competitivas, las llamadas guerras cambiarias, y por el colapso del comercio internacional tras la crisis de 1929. La Gran Depresión demostró que un sistema monetario internacional desorganizado era incompatible con la estabilidad del capitalismo.

La Segunda Guerra Mundial creó las condiciones para una reorganización radical. Estados Unidos salió del conflicto como la única gran potencia con su economía intacta y fortalecida. Aunque compartía la hegemonía mundial con la antigua URSS, solo Estados Unidos se destacó como una potencia capitalista líder dispuesta a no imponer controles de capital, a permitir la venta de sus activos y a utilizar su moneda como moneda mundial.

Al final del conflicto mundial, Estados Unidos mantenía cerca de dos tercios de las reservas globales de oro. Su industria representaba casi la mitad de la producción manufacturera mundial. Su territorio no había sido devastado por la guerra (Mazzucchelli, 2013).

Esta asimetría de poder permitió a Estados Unidos imponer una nueva arquitectura monetaria internacional. En 1944, en la conferencia de Bretton Woods, se creó un sistema que, por primera vez en la historia, establecía una única moneda nacional como eje del sistema monetario mundial: el dólar estadounidense.

El sistema de Bretton Woods marcó la transición de un escenario de zonas monetarias en competencia vinculadas a imperios rivales hacia una hegemonía monetaria unificada bajo el liderazgo de Estados Unidos. Este proceso representó el cambio de un sistema inter imperialista, caracterizado por la disputa entre múltiples potencias, a un modelo imperialista de orden unipolar liderado por Estados Unidos, en el cual una única potencia dominante organiza el conjunto (Tricontinental, 2024).

Esa transición no fue automática ni puramente económica. Fue el resultado de la guerra, de la destrucción de las potencias rivales, de la ocupación militar de antiguos imperios (Alemania, Japón) y de la construcción de una vasta red de bases militares, alianzas e instituciones internacionales bajo liderazgo estadounidense.

Cómo el dólar se volvió hegemónico

La verdadera consolidación del dólar como moneda dominante fue un proyecto estratégico meticulosamente ejecutado por Estados Unidos durante e inmediatamente después de la Segunda Guerra Mundial. El ascenso del dólar no fue un accidente histórico; fue el resultado de tres movimientos estratégicos decisivos.

1. El financiamiento de las guerras

Estados Unidos utilizó su posición como “arsenal de la democracia” para estructurar la dependencia global de su moneda. Inicialmente, la regla cash-and-carry [pague y lleve] de 1937 exigía que quienes compraban suministros de Estados Unidos pagaran inmediatamente en dólares u oro.

Posteriormente, el programa Lend-Lease [Préstamo y Arriendo] suministró financiamiento vital para las importaciones de los países aliados. No obstante, esto tuvo un efecto estructural profundo: al final de la guerra, las potencias aliadas y decenas de otros países acumularon deudas masivas en dólares. Dada la vulnerabilidad de los demás países, Estados Unidos pudo imponer la moneda de denominación de sus créditos. Esto creó una demanda estructural y permanente de la moneda estadounidense; los países ahora necesitaban exportar bienes reales o contraer nuevas deudas para obtener los dólares necesarios para liquidar sus pasivos (Metri, 2023).

2. El control del petróleo

El segundo pilar fue garantizar el control sobre la fuente de energía que alimentaría el capitalismo industrial de la posguerra. El petróleo, debido a la transformación que provocó en la lógica de los conflictos —ya desde la Primera Guerra Mundial— terminó convirtiéndose en el recurso natural central del sistema internacional. El control de las regiones productoras pasó a formar parte del núcleo de las disputas geopolíticas globales. Más específicamente, el petróleo se convirtió en el principal combustible de las Fuerzas Armadas; ocupó una posición decisiva en la matriz de transportes a escala mundial; y sus derivados pasaron a ser ampliamente empleados en numerosas cadenas productivas.

De ello se derivó una implicación adicional para las relaciones internacionales: el petróleo pasó a ser manejado como instrumento recurrente en el “tablero diplomático”, funcionando como mecanismo de presión, represalia, disuasión, apoyo o sustento, siempre vinculado a cálculos, intereses e iniciativas que reflejan las disputas geopolíticas más amplias propias de la competencia entre Estados.

En 1940, Estados Unidos era la potencia petrolífera dominante, produciendo 63% del petróleo mundial (Quintas, 2020). Sin embargo, a medida que quedaba claro que el centro de gravedad de la producción futura se trasladaría a Oriente Medio, Estados Unidos actuó de forma decisiva.

Desde 1933, empresas estadounidenses habían adquirido derechos de explotación en Arabia Saudita. En 1943, el presidente Roosevelt incorporó el Reino de Arabia Saudita al “territorio monetario del dólar”, autorizando el financiamiento del reino de Ibn Saud a través del programa Lend-Lease. La intensa actividad diplomática y militar de Estados Unidos en la región, que consolidó su dominio sobre Arabia Saudita, garantizó que a partir de 1970, las cotizaciones y las transacciones del petróleo exportado desde este nuevo centro neurálgico fueran exclusivamente en dólares. Así se produjo la transformación de Arabia Saudita en zona de influencia y espacio económico de Estados Unidos, así como su incorporación a la esfera monetaria del dólar (Metri, 2015).

Esta decisión obligó a la mayoría de los países, especialmente a las naciones industrializadas e importadoras de energía, a unirse al territorio monetario del dólar. Para comprar energía, primero era necesario obtener dólares.

En este sentido, más que el control directo sobre la producción fue decisiva la imposición de una arquitectura monetaria para el mercado petrolero global. A partir de la década de 1970, principalmente con las crisis del petróleo, este movimiento se institucionalizó a través de los “petrodólares”. Con la Guerra de Yom Kippur, el precio del petróleo se cuadruplicó y la economía mundial entró en colapso. En ese contexto, el gobierno de Nixon negoció un acuerdo secreto con Arabia Saudita. Los términos eran los siguientes: los sauditas se comprometieron a vender su petróleo exclusivamente en dólares y a invertir los excedentes en bonos del Tesoro estadounidense. A cambio, Estados Unidos garantizó protección militar al reino saudita. Los demás países de la Organización de Países Exportadores de Petróleo (OPEP) pronto siguieron el mismo modelo.

Al vincular la principal commodity del mundo a su moneda, Estados Unidos amplió de manera estructural el alcance internacional del dólar.

3. Los Acuerdos de Bretton Woods

En 1944, en la Conferencia de Bretton Woods, Estados Unidos formalizó e institucionalizó su hegemonía, principalmente en el ámbito económico. Un año después, en 1945, tuvo lugar la Conferencia de Yalta, que reorganizó el orden geopolítico y militar y, desde el punto de vista monetario, acordó que las reparaciones de guerra de Alemania serían contabilizadas en dólares.

En Bretton Woods chocaron dos visiones opuestas sobre el orden de la posguerra. La propuesta inglesa, liderada por John Maynard Keynes, era radicalmente diferente de la vencedora. Keynes proponía el “bancor”, una moneda de cuenta internacional supranacional, controlada por un órgano multilateral (la Unión de Compensación). El objetivo de Keynes era crear un sistema simétrico, que penalizara tanto países con déficit crónico como a los países con superávit crónico. Esencialmente, la propuesta de Keynes tenía como objetivo impedir el paso del “privilegio exorbitante” de la libra al dólar.

La propuesta de Keynes fue sumariamente derrotada. Dada la correlación de fuerzas, prevaleció el plan de Estados Unidos, liderado por Harry Dexter White. El plan de White era simple y centrado en el poder estadounidense: el dólar sería establecido como la moneda de cuenta internacional y sería la única moneda con plena convertibilidad en oro, a una tasa fija de 35 dólares por onza de oro. Todas las demás monedas mantendrían su convertibilidad al dólar a tasas de cambio fijas, pero ajustables.

Para administrar este nuevo orden, se crearon el Fondo Monetario Internacional (FMI) y el Banco Internacional de Reconstrucción y Fomento (BIRF, hoy Banco Mundial). El capital de ambos se fijó en dólares y la estructura de estas instituciones fue diseñada para garantizar su control por parte de Estados Unidos.

El poder de voto de cada país miembro se vinculó a sus cuotas o suscripciones de capital. En el FMI, estas suscripciones se pagaban en parte en oro y en parte en la moneda nacional. En el BIRF, parte del capital debía aportarse en oro o en dólares. Dado que Estados Unidos tenía la mayor participación en ambas instituciones, mientras que el Reino Unido ocupaba el segundo lugar, se consolidó una estructura de toma de decisiones asimétrica. En el caso del FMI, dado que las decisiones cruciales requieren una mayoría calificada del 85% de los votos, Estados Unidos pasó a ejercer, en la práctica, poder de veto sobre las reformas fundamentales (Batista Jr., 2019).

Centralidad y declive de la hegemonía del dólar en el siglo XX

El sistema de Bretton Woods, a veces llamado “patrón oro-dólar”, consolidó la centralidad estadounidense. Sin embargo, este sistema no funcionaba solo, necesitaba liquidez. Las economías devastadas de Europa y Japón no contaban con los dólares necesarios para importar insumos y reiniciar sus exportaciones o reconstruir las ciudades, infraestructuras y aparatos productivos.

Estados Unidos resolvió este problema mediante el Plan Marshall para Europa y el Plan Dodge para Japón, que proporcionaron los dólares necesarios para financiar esa reconstrucción. Estos planes “salvaron” el sistema de Bretton Woods, garantizando que sus aliados estratégicos se recuperaran ya plenamente integrados al territorio monetario del dólar. Al mismo tiempo, Estados Unidos estimuló la expansión global de sus empresas multinacionales, que realizaban inversiones directas en dólares.

Dado que los recursos en dólares se utilizaban, en gran medida, para la compra de bienes y servicios producidos en los propios Estados Unidos, el plan acabó recibiendo apoyo interno de diversos segmentos económicos. En una conjuntura de enfriamiento de la actividad interna, agravada por el aumento de la capacidad industrial durante los años de guerra en Europa y el Pacífico, ese flujo de demanda externa ayudaba a sustentar la economía estadounidense.

Del punto de vista estratégico, Estados Unidos no solo viabilizó los llamados “milagros” de reconstrucción y crecimiento en varios países, estabilizando regiones clave para la lógica de la Guerra Fría, sino que también fortaleció, de forma duradera, la posición hegemónica de su moneda. En las décadas siguientes, las áreas bajo su influencia experimentaron un largo ciclo de expansión y prosperidad, anclado en la centralidad del dólar.

Más concretamente, al mismo tiempo que financiaban la recuperación económica de las regiones clave para la contención de la URSS, Estados Unidos reforzó la primacía del dólar porque:

i) Inyectó dólares directamente en las economías aliadas, por medio de programas como el Plan Marshall (1948-1951)

ii) Amplió significativamente sus gastos militares en el exterior, denominados en dólares, como en el caso de la Guerra de Corea

iii) Abrió, de manera unilateral, su mercado a las exportaciones de socios estratégicos, garantizándoles ingresos en dólares

iv) Aceptó que esos países mantuvieran tasas de cambio artificialmente devaluadas, teniendo el dólar como referencia

v) Estimuló la inversión extranjera directa de sus grandes corporaciones, que naturalmente se realizaba en dólares, dado el origen de estas empresas.

Además, toleró la adopción de controles unilaterales sobre movimientos de capitales internacionales (en cualquier moneda), aceptó la inconvertibilidad de las demás monedas, no reaccionó de manera contundente ante políticas proteccionistas e incluso envió misiones de asistencia técnica.

El dilema de Triffin

A pesar de su aparente solidez, el sistema de Bretton Woods encerraba una contradicción fatal, identificada por el economista Robert Triffin. El dilema de Triffin expuso la falla lógica de utilizar una moneda nacional como moneda internacional.

La contradicción era la siguiente: para que el comercio global y el crecimiento económico se expandieran, el mundo necesitaba una oferta creciente de liquidez internacional, es decir, más dólares. Pero, para suministrar esos dólares al resto del mundo, Estados Unidos se veía obligado a incurrir en déficits en su balanza de pagos, es decir, enviar más dólares al exterior de los que recibía del exterior. No obstante, al emitir cada vez más dólares (pasivos) de los que poseía en oro (activos) en sus arcas, Estados Unidos erosionaría inevitablemente la confianza global en la convertibilidad del dólar en oro (Akyüz, 2010: 147-185).

El sistema estaba, por lo tanto, condenado. Si Estados Unidos detuviera sus déficits, el comercio mundial se estancaría. Si continuaran, la confianza en el dólar se derrumbaría.

Durante los años 70, esta contradicción se agudizó. El aumento masivo del gasto público de Estados Unidos, impulsado simultáneamente por la Guerra de Vietnam y los programas sociales internos, condujo a déficits crecientes y a una emisión descontrolada de moneda. Al mismo tiempo, la hegemonía de Estados Unidos era cuestionada por las revoluciones en la periferia y por las críticas de los aliados europeos, especialmente los franceses. Incluso en 1969, el FMI creó los Derechos Especiales de Giro (DEG), apodados “oro-papel”, un activo de reserva sintético y supranacional, cuyo valor se basaba en una canasta de monedas. Era un intento de crear una fuente de liquidez que no dependiera de los déficits de Estados Unidos.

En 1971, el dilema de Triffin llegó a su punto de ruptura. A medida que los países con superávit (liderados por Francia) cambiaban dólares por oro, las reservas de Estados Unidos se fueron reduciendo drásticamente. El 15 de agosto de 1971, el presidente Richard Nixon tomó medidas. En una decisión unilateral que reconfiguró todo el sistema que había sido creado de manera multilateral, Nixon suspendió indefinidamente la convertibilidad del dólar en oro. El “patrón oro-dólar” había muerto. El mundo entró en una nueva era: la del dólar “flexible, financiero y fiduciario”. La moneda hegemónica ya no tenía ningún respaldo en una mercancía física. Su valor estaba determinado puramente por la confianza o, más precisamente, por la imposición de poder.

Después de 1973, ante las sucesivas devaluaciones y la inestabilidad del valor del dólar, los principales países capitalistas pasaron a adoptar un régimen de “tasa de cambio flotante”, o sea, las monedas dejaron de tener paridad fija con relación al dólar y su valor pasó a determinarse en el mercado de divisas de cada economía nacional.

El choque de las tasas de interés y la “diplomacia del dólar fuerte”

Para completar este panorama, ante el creciente cuestionamiento a la economía estadounidense, especialmente en los ámbitos económico y monetario, Estados Unidos decidió actuar en lo que se conoció como “golpe de las tasas de interés”. Ante las presiones inflacionarias internas y la amenaza a la hegemonía del dólar, Paul Volcker, presidente de la Reserva Federal (FED por su sigla en inglés), decidió elevar la tasa básica de interés estadounidense. Así, la tasa de interés a corto plazo en Estados Unidos se elevó de niveles cercanos al 10–11% a niveles próximos al 20% anual, en un movimiento que comenzó en 1979 y se extendió hasta 1980, lo que representó prácticamente una duplicación del costo del dinero a escala mundial (Tavares, 1985).

Según la economista brasileña Maria da Conceição Tavares (1985), en un texto seminal titulado El resurgimiento de la hegemonía estadounidense, antes del “golpe de las tasas de interés” el sistema bancario privado funcionaba prácticamente al margen del control de los bancos centrales, en especial de la FED. Las redes de filiales transnacionales estructuraban una división regional de trabajo dentro de las propias empresas, muchas veces en desacuerdo con los intereses nacionales de Estados Unidos, y alimentaban un aumento de la competencia entre capitales que resultaba desfavorable para la economía estadounidense. En términos generales, la configuración de una economía mundial sin un polo hegemónico definido contribuía a la desorganización del orden establecido en la posguerra y a la creciente fragmentación de los intereses privados y regionales. A partir de 1979, con el “golpe de las tasas de interés”, la conducción de la política económica interna y externa de Estados Unidos se orientó precisamente en el sentido de revertir esas tendencias y recuperar el control sobre las finanzas internacionales.

Maria da Conceição Tavares (1985) utilizó la expresión “diplomacia del dólar fuerte” para referirse a esta acción unilateral estadounidense, que hizo uso deliberado de su poder monetario y financiero como instrumento de política exterior y de reconstrucción de su hegemonía. No es posible entender el aumento de las tasas de interés únicamente como una medida de política monetaria para hacer frente a los problemas macroeconómicos internos de Estados Unidos, sino como una acción central para la recuperación de la hegemonía del dólar y la reconstrucción completa del sistema monetario y financiero internacional.

Si la tasa de interés estadounidense es elevada, quienes poseen riqueza financiera comienzan a salir de sus posiciones en los demás países y buscan obtener ganancias con el diferencial de interés de la deuda pública estadounidense. Con ello, ese mercado de eurodólares que se estaba gestando fuera del control del Banco Central estadounidense, en Europa, regresa casi en su totalidad a la plaza financiera de Wall Street. Esto refuerza el dominio del capital financiero por parte de Estados Unidos y refuerza el poder de su sistema bancario. Por lo tanto, se utilizó la moneda estadounidense como “arma geoeconómica”: al controlar las tasas de interés, la liquidez y el acceso al crédito internacional, Estados Unidos disciplina a sus aliados, pone en su lugar a competidores y profundiza la dependencia de la periferia. Por lo tanto, la política de tasas de interés altas y dólar fuerte no es solo economía, es una estrategia de poder.

Con todo, esta acción tuvo repercusiones. La primera de ellas es que sumió a Estados Unidos y al resto del mundo en una “recesión prolongada”, quebrando empresas e incluso bancos estadounidenses. En segundo lugar, se produjo una contracción repentina del crédito internacional, causando daños especialmente a la periferia capitalista que había aprovechado el período de elevada liquidez internacional para endeudarse en dólares con tasas de interés prefijadas. En tercer y último lugar, el “golpe de las tasas de interés” hizo que el crédito interbancario y los grandes bancos internacionales volvieran a centralizarse en Nueva York bajo el paraguas de la FED, que desde entonces comanda el sistema bancario privado internacional.

Otro objetivo del “golpe de las tasas de interés” fue poner en jaque a los competidores de Estados Unidos. Japón había alcanzado un fuerte dinamismo industrial y tecnológico, obteniendo crecientes superávits comerciales con Estados Unidos, en una trayectoria para convertirse en el mayor acreedor del mundo, a diferencia de Estados Unidos que estaba (y está) en la posición de mayor deudor.

Con las tasas de interés muy altas, el dólar se mantuvo sobrevalorado y, gracias a los enormes rendimientos de los bonos de la deuda pública estadounidense hubo un flujo de capitales hacia Estados Unidos, inclusive japoneses, con empresas y bancos comprando bonos del Tesoro estadounidense.

A pesar de sus superávits comerciales, Japón se vio en una posición en la que financiaba el déficit estadounidense comprando activos en dólares y su propio desarrollo fue vinculándose cada vez más al sistema financiero y al ciclo de activos de Estados Unidos.

Cuando el déficit comercial de Estados Unidos con Japón se dispara y aumenta la presión política interna, viene la segunda parte del ajuste. En 1985, el gobierno Reagan amenaza con medidas proteccionistas severas y fuerza una coordinación en el G5, en lo que se conoce como el Acuerdo del Plaza. El objetivo era promover una devaluación coordinada del dólar frente al yen y al marco alemán. Resultado rápido: entre septiembre de 1985 y abril de 1986, el yen se aprecia cerca de un 35% frente al dólar (Melin, 1997).

Después viene el Acuerdo del Louvre (1987) que intentó estabilizar las paridades tras esa fuerte corrección. Según la interpretación de Tavares y Melin (1997), no se trató de un ajuste “técnico” neutro, sino de un movimiento político destinado a consolidar su poder: Estados Unidos utilizó su posición en el centro del sistema para obligar a Japón a aceptar una fuerte apreciación del yen y una reorganización de su patrón de crecimiento.

Por lo tanto, Estados Unidos obligó a Japón a ajustar su trayectoria de crecimiento y su política cambiaria y financiera a los intereses de la hegemonía estadounidense, asegurando que el yen no se convirtiera en una moneda de reserva rival y que los superávits japoneses se reciclaran en beneficio del financiamiento del déficit y del liderazgo financiero de Estados Unidos. En lugar de una ruptura, hay una reabsorción de Japón dentro de un orden comandado por el dólar: el país mantiene una alta sofisticación productiva, pero bajo un fuerte condicionamiento financiero y geopolítico definido en Washington.

Cómo se mantiene el dólar

El colapso de Bretton Woods, paradójicamente, no debilitó al dólar. Por el contrario, liberó a Estados Unidos de cualquier restricción material a su política monetaria y consolidó una nueva forma de hegemonía, basada ya no en el oro, sino en tres nuevos pilares: el petróleo, la profundidad de sus mercados financieros y el uso de la moneda como arma de guerra.

Para entender el orden posterior a 1971, es crucial recurrir al análisis marxista de la “financiarización”. El abandono del respaldo metálico (oro) fue un punto de inflexión. Eliminó la restricción material a la creación infinita de dinero. El dinero, que antes era una representación de una mercancía (oro), se convirtió en una representación de sí mismo — puros números en cuentas computarizadas. En otras palabras, hubo autonomización de la “moneda del mundo”.

Esto permitió que el capital migrara masivamente de la esfera de la producción de valor (la inversión en manufactura, agricultura, etc., basada en la aplicación del trabajo social) a la esfera de la circulación, del “capital ficticio”. El capital ficticio es la inversión en títulos de propiedad (acciones) y, principalmente, en títulos de deuda (hipotecas, deuda pública), cuyo valor no se basa en el valor ya producido, sino en la anticipación de rendimientos futuros.

Este proceso, posibilitado por la creación ilimitada de dinero fiduciario, permitió que el capital ficticio se autoalimentara, generando más capital ficticio desconectado de la base de valor del trabajo social.

Pilar 1: El reciclaje del petrodólar

Con el fin del patrón-oro, Estados Unidos actuó rápidamente para volver a anclar el dólar en otra commodity esencial. Reforzó su alianza estratégica y militar con Arabia Saudita, asegurándose de que la OPEP continuara fijando el precio y negociando el petróleo exclusivamente en dólares. Esto recreó la demanda estructural: como toda nación industrializada necesita petróleo, toda nación necesita dólares. Esto también creó un nuevo mecanismo de reciclaje. Los países productores de petróleo (OPEP) acumulaban enormes superávits en dólares (“petrodólares”), que luego se “reciclaban” de vuelta a los bancos de Wall Street, financiando los déficits de Estados Unidos.

Pilar 2: La dictadura de la liquidez (bonos del Tesoro)

El dominio del dólar hoy en día se basa en algo pragmático: el dólar es la única moneda que garantiza el acceso a los mercados financieros más líquidos y profundos del mundo. El pilar central de este sistema son los bonos de la deuda pública de Estados Unidos (U.S. Treasuries, bonos del Tesoro). Son considerados universalmente como el “refugio seguro” global, el activo financiero más noble, con un riesgo de crédito mínimo y liquidez inmediata.

Esto permite a Estados Unidos subvertir completamente la lógica económica: es el mayor deudor del mundo, pero los otros países consideran su deuda como el activo más valioso. En momentos de crisis financiera global —incluso en crisis originadas en Estados Unidos, como la de 2008 — el capital internacional no huye del dólar; corre hacia el dólar, buscando la seguridad de los bonos del Tesoro. Esto sustenta el Mecanismo Global de Reciclaje de Excedentes (MGRE), una versión ampliada del reciclaje de los petrodólares:

- Estados Unidos absorbe los excedentes de productos del mundo, incurriendo en déficits comerciales masivos con países como China, Alemania y Japón.

- Las ganancias de esas exportaciones (dólares) acumuladas por estos países superavitarios regresan a Wall Street, ya que estos países reinvierten los dólares obtenidos por sus exportaciones en deuda pública estadounidense.

- Wall Street utiliza este flujo de capital extranjero para comprar bonos del Tesoro, financiando el déficit del gobierno estadounidense y proporcionando crédito a los consumidores del país para sostener el consumo de productos importados.

En este sistema, el resto del mundo es forzado a financiar los déficits gemelos (comercial y fiscal) de Estados Unidos, subsidiando el consumo estadounidense y, crucialmente, el poderío militar global de los Estados Unidos.

En América Latina este proceso se aceleró después de las recomendaciones del Consenso de Washington, que sugirió que los países deberían renunciar al control de sus cuentas de capital. Esto significa que el capital puede entrar y salir libremente de cada país, pero ello tiene impactos directos en la volatilidad de las tasas de cambio nacionales. Los países, a su vez, para protegerse de esa volatilidad, acumulan reservas de divisas en deuda pública estadounidense. Por eso, podemos afirmar que el dólar es un arma de extorsión de la periferia, que necesita, para protegerse internamente, sostener los déficits gemelos de Estados Unidos, los cuales a su vez sirven, entre otras cosas, para financiar las guerras imperialistas.

La crisis de 2008 fue el momento en que las “pirámides de dinero privado” (capital ficticio) construidas por Wall Street sobre este mecanismo colapsaron. Sin embargo, la crisis no quebró el sistema. La FED, el banco central de Estados Unidos, actuó como el banco central “del mundo”, proporcionando líneas de swap (protección contra la volatilidad del tipo de cambio) en dólares a otros bancos centrales, demostrando que, en el colapso, la dependencia del dólar era total, y no al contrario.

Pilar 3: La moneda como activo de violencia

El pilar final de la hegemonía del dólar es el uso explícito de la moneda como arma. Dado que la mayor parte del comercio global, las finanzas y las transacciones de commodities (especialmente petróleo) se denominan en dólares y se liquidan a través del sistema financiero de Estados Unidos, Washington obtiene un inmenso poder de coerción.

La diplomacia monetaria se utiliza para restringir a los enemigos estratégicos y recompensar a los aliados. Estados Unidos puede imponer sanciones financieras, congelar las reservas de bancos centrales extranjeros (como lo hizo con Irán, Venezuela y, de manera más dramática, con Rusia) y excluir a países enteros del sistema de pagos internacional (SWIFT).

Cuando un país es sancionado, como ocurrió con Rusia y Venezuela, se le excluye de las redes de pago en dólares y se le pueden congelar activos en el extranjero. Esto encarece importaciones, perjudica a las empresas y desorganiza el comercio de ese país.

El dólar, por lo tanto, no es solo una herramienta económica; es un “activo de violencia”, un instrumento de disciplina geopolítica que garantiza que prevalezcan los intereses de Estados Unidos.

¿Ya está en marcha la desdolarización?

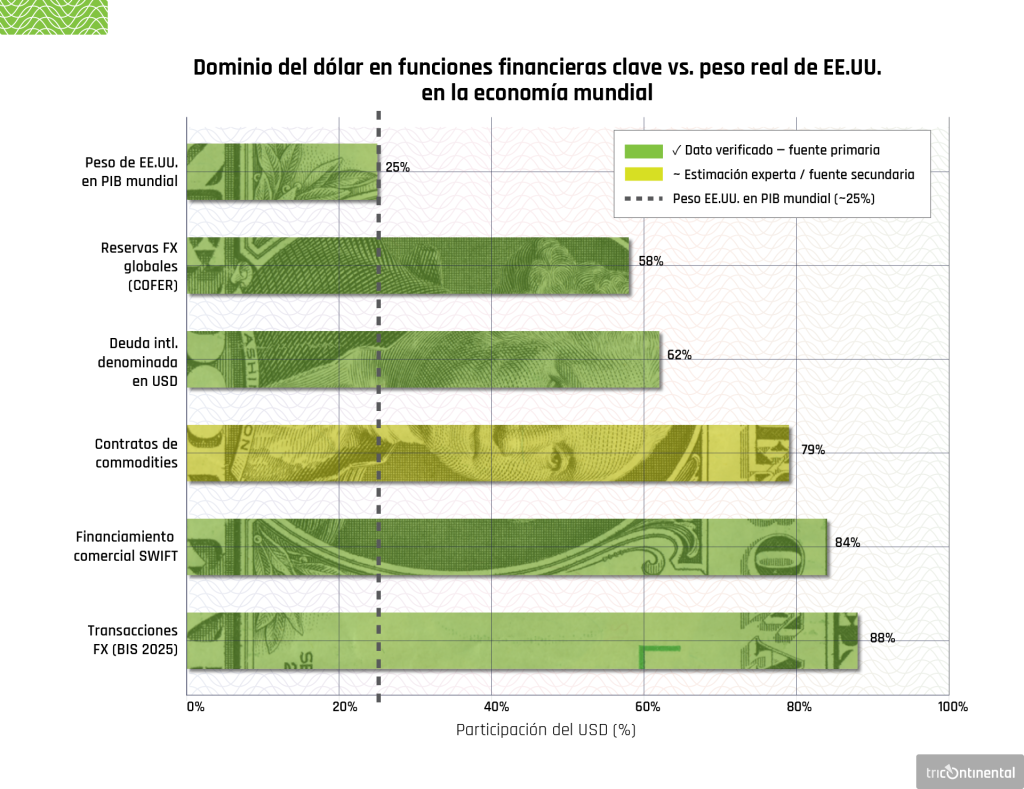

Los datos sobre las monedas de facturación en el comercio y en las finanzas internacionales son escasos y presentan desfases mayores que los datos comerciales (Gopinath, 2024). Aun así, las evidencias disponibles indican que la preponderancia del dólar es superior al peso de la economía de Estados Unidos en los agregados globales del Producto Interno Bruto, el comercio y las finanzas internacionales, lo que refleja una asimetría estructural en el uso internacional de las monedas.

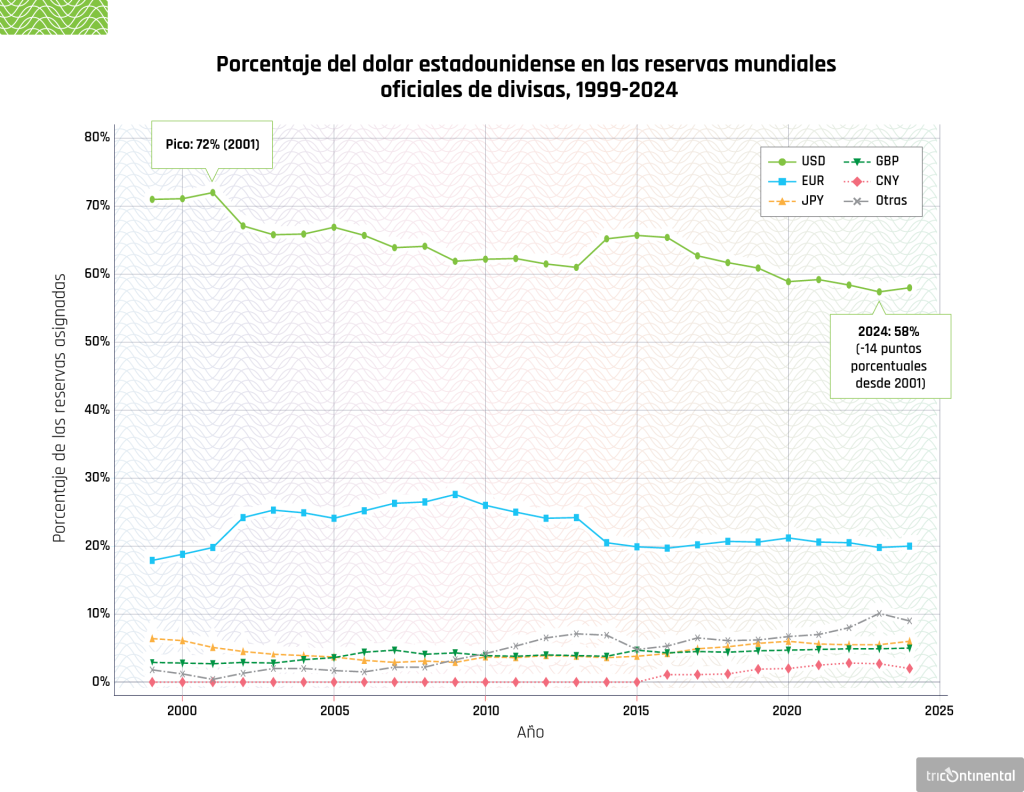

Fuentes: BIS Triennial Survey 2025 · SWIFT Watch 2024 · IMF COFER 2024 · Federal Reserve 2025

Los datos del SWIFT muestran que la moneda representa más del 80% del financiamiento del comercio internacional, en gran medida debido a que una parte significativa del comercio de commodities aún es facturada y liquidada en dólares. Además, el dólar mantiene una participación próxima al 60% en las reservas de divisas globales.

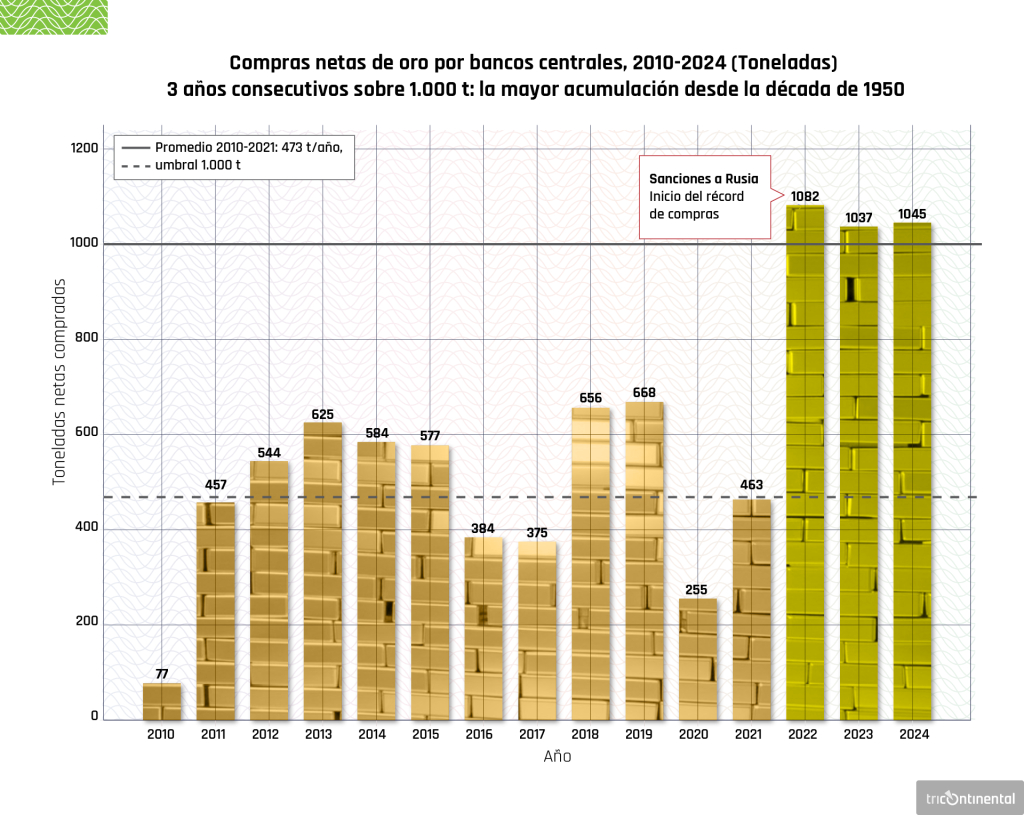

Por otro lado, la evolución de las reservas de divisas globales en 2022-2023 estuvo marcada por un aumento significativo de las adquisiciones de oro por parte de los bancos centrales. Considerado un activo seguro, el oro ofrece protección contra los riesgos geopolíticos, aunque presenta limitaciones como medio de transacción. Este patrón sugiere que la intensificación de las compras de oro por parte de determinados bancos centrales está asociada a la búsqueda de mitigar riesgos económicos y geopolíticos, en especial aquellos relacionados con sanciones internacionales. En el caso de China, la participación del oro en las reservas totales aumentó de menos del 2% en 2015 al 4,3% en 2023, mientras que la proporción de activos denominados en bonos del Tesoro y de agencias de los Estados Unidos retrocedió de cerca del 44% a aproximadamente el 30%, lo que refleja la reestructuración de su cartera (Gopinath, 2024).

Fuente: World Gold Council Gold Demand Trends Full Year 2024 (gold.org)

Aunque se observa una reducción de la participación del dólar en las reservas cambiarias globales en las últimas décadas, los datos indican que ese movimiento no corresponde a una sustitución directa por otra moneda. Al contrario, esa reducción fue absorbida por un conjunto que el FMI presenta como monedas no tradicionales: dólar australiano, dólar canadiense, won surcoreano, corona sueca y renminbi, en menor proporción. Esto, sumado al aumento de las reservas en oro, sugiere que el proceso en curso no está impulsado principalmente por un proyecto político coordinado de desdolarización, sino por estrategias de diversificación de cartera adoptadas por autoridades monetarias, orientadas a la gestión del riesgo y a la búsqueda de mayor seguridad en un contexto de creciente inestabilidad financiera global.

Este movimiento puede interpretarse como una respuesta a las propias contradicciones de la financiarización liderada por Estados Unidos y Europa, cuya dinámica tiende a generar episodios recurrentes de volatilidad y formación de burbujas. En este sentido, la diversificación de las reservas se presenta menos como una ruptura política y más como un ajuste técnico ante las fragilidades del sistema, lo que hace que el proceso de transformación del sistema monetario internacional sea simultáneamente más robusto y más lento de lo que sugieren las narrativas geopolíticas más inmediatas.

Fuente: IMF COFER | Federal Reserve, International Role of the U.S. Dollar 2025 Edition | *CNY no incluye el dato del 4T de 2016

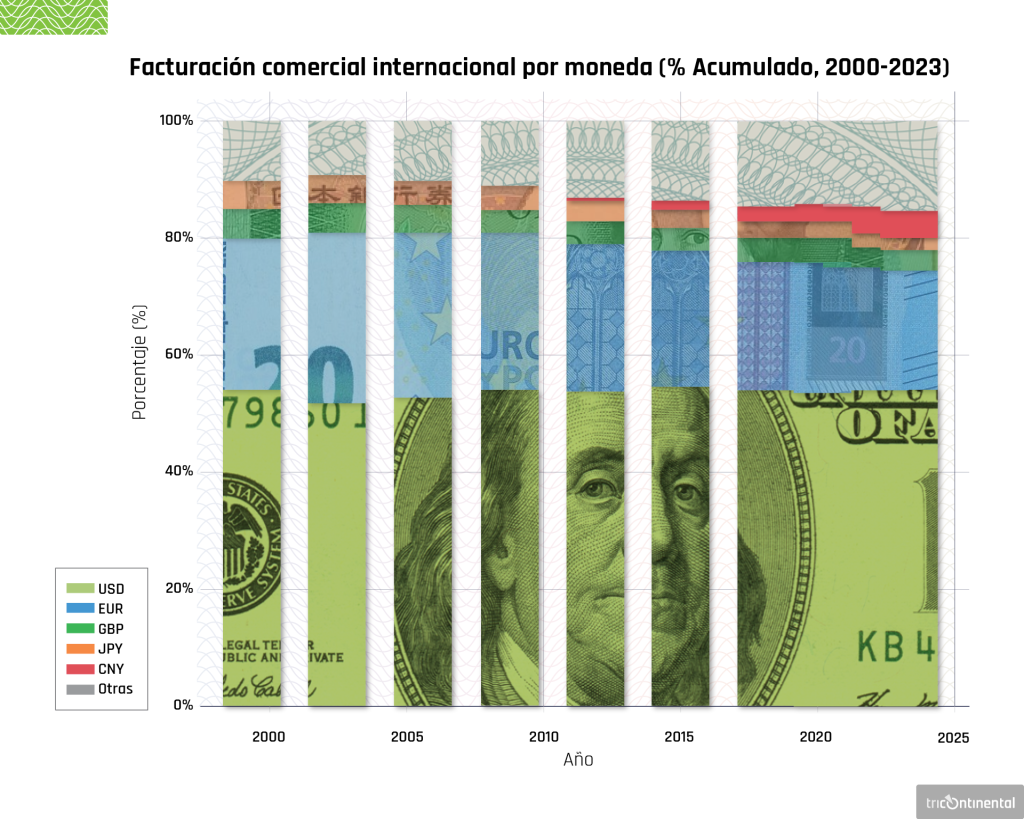

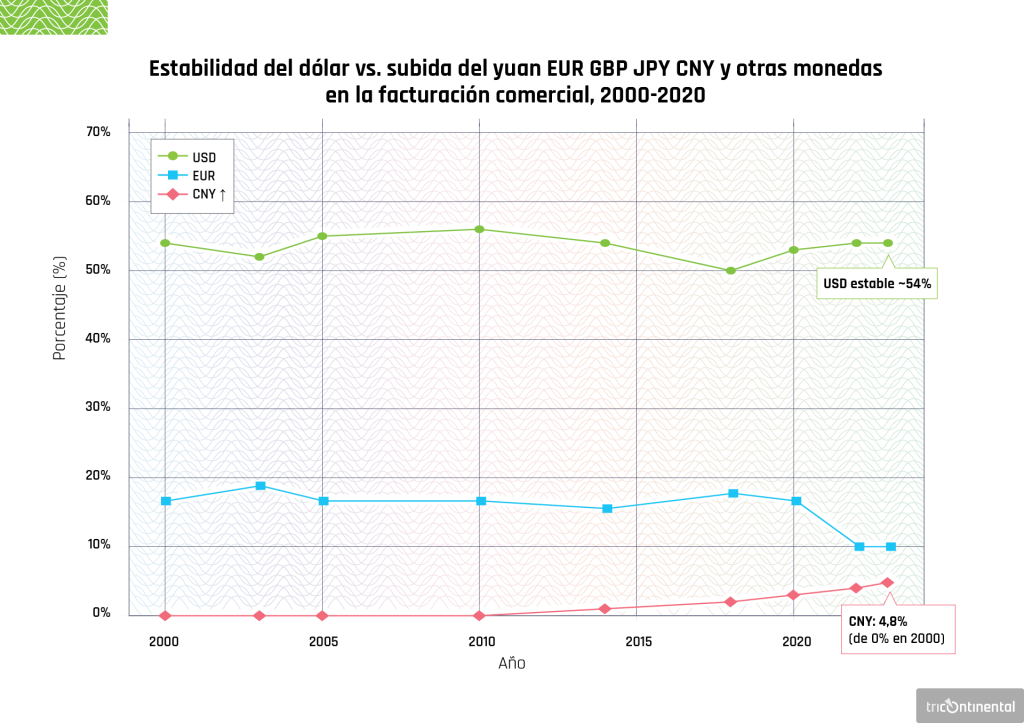

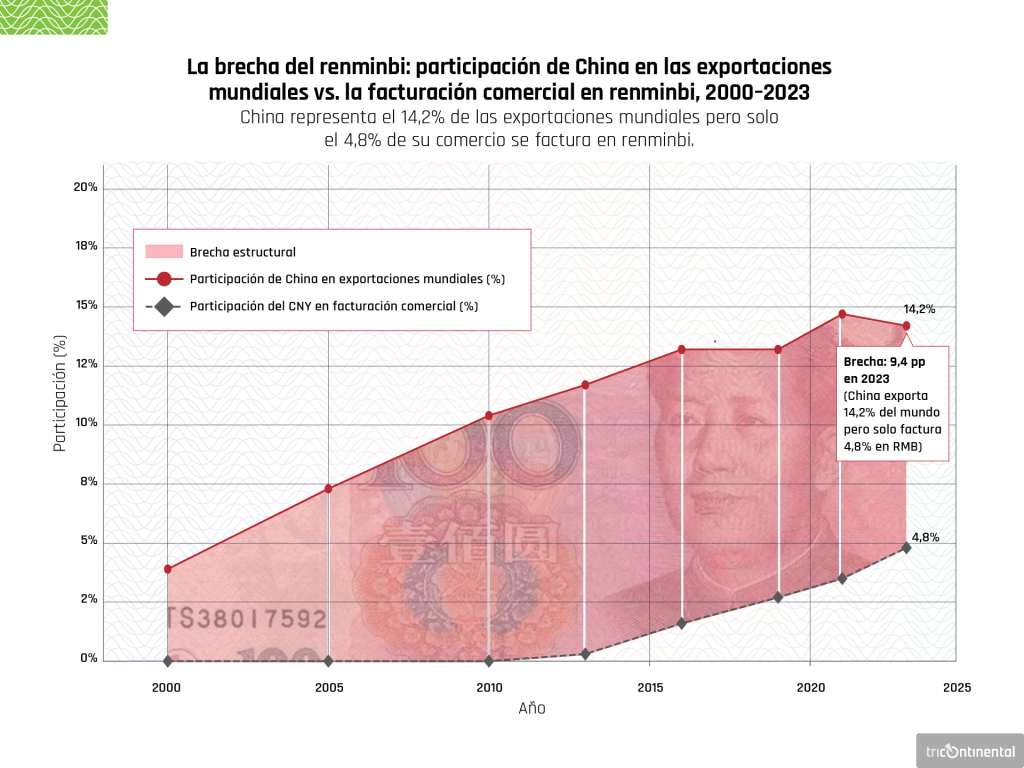

El análisis del comercio internacional hasta el primer cuarto del siglo XXI indica que la participación combinada del dólar y el euro en la facturación del comercio global permaneció relativamente estable a lo largo del período, el dominio del dólar y el euro se mantuvo con un predominio mayor dentro del propio bloque de la Unión Europea. Aunque China ha ampliado significativamente su participación en las exportaciones globales desde la década de 2000, acercándose al peso comercial de Estados Unidos, el uso del renminbi en el volumen de negocios del comercio internacional sigue siendo limitado, sin que se haya producido una internacionalización de su moneda. Es decir, los datos apuntan a la resiliencia del dólar como principal moneda de facturación del comercio internacional, al mismo tiempo que sugieren un proceso aún incipiente de diversificación monetaria.

Fuente: IMF Working Paper (2025) Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy

Fuente: IMF Working Paper (2025) Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy

Fuente: IMF Working Paper (2025) Patterns of Invoicing Currency in Global Trade; IMF DOTS

Impulsados por los avances en la tecnología financiera y en la infraestructura de pagos, se observa el auge de sistemas alternativos de pago, custodia y liquidación, que pasan a constituir opciones concretas frente al sistema financiero internacional centrado en el dólar. Más que un debate reciente, se trata de la materialización de nuevas arquitecturas institucionales capaces de viabilizar transacciones fuera de los circuitos tradicionales. En este contexto, se destacan iniciativas como el Sistema de Transferencia de Mensajes Financieros (SPFS por su sigla en ruso), desarrollado por Rusia, y el Sistema de Pagos Interbancarios Transfronterizos (CIPS por su sigla en inglés), liderado por China, que amplían la capacidad de liquidación internacional en monedas locales y reducen la dependencia de infraestructuras dominadas por los países centrales.

Paralelamente, los países del BRICS han intensificado sus esfuerzos para fortalecer los sistemas nacionales de pago digital y desarrollar soluciones para operaciones transfronterizas, con el objetivo de expandir el comercio internacional denominado en monedas locales y avanzar en la construcción de un sistema monetario más multipolar (Atlantic Council, 2024a). China, en particular, ha ampliado el uso internacional del renminbi mediante la expansión del CIPS y su participación en proyectos de moneda digital de banco central (CBDC por su sigla en inglés) 1. Se observa también la rápida diseminación global de proyectos de CBDC: 137 países y uniones monetarias, que representan alrededor del 98% del PIB mundial, se encuentran en alguna etapa de desarrollo de estas monedas digitales (Atlantic Council, 2024b).

Mientras iniciativas como el mBridge, que involucra al Banco Popular de China, el Banco Central de Hong Kong, el Banco Central de Emiratos Árabes Unidos y el Banco de Tailandia, con apoyo del Bank for International Settlements, y el sistema ACUMER, desarrollado por el Banco Central de Irán, señalan el potencial de nuevas infraestructuras digitales de liquidación en monedas locales entre bancos centrales a través de las CBDC, sin la necesidad de intermediarios tradicionales, como bancos corresponsales o sistemas como SWIFT.

A este panorama se suma el papel creciente de los acuerdos bilaterales de swap de divisas, especialmente a partir de la crisis financiera de 2007-2008. Estos instrumentos han sido utilizados tanto para proporcionar liquidez en momentos de tensión como para reducir los costos asociados a la acumulación de reservas internacionales, lo que permite a los países acceder a monedas extranjeras sin depender exclusivamente de los mercados financieros internacionales. En ese sentido, los swaps de divisas se consolidan como un componente central de las estrategias contemporáneas de diversificación monetaria y de mitigación de la dependencia del dólar (Council on Foreign Relations, 2025).

En resumen, los datos disponibles indican que el papel del dólar sigue siendo dominante y relativamente estable en el sistema monetario internacional. Sin embargo, estos datos también revelan cambios importantes en la composición y el funcionamiento de dicho sistema. Un ejemplo significativo es el caso del renminbi, cuya participación en las reservas internacionales pasó de prácticamente cero a comienzos de la década de 2010 a cerca de 2,2% en menos de una década — un movimiento sin precedentes históricos para la moneda de un país que aún mantiene controles relevantes sobre su cuenta de capital.

Por lo tanto, el análisis de la desdolarización requiere distinguir entre las diferentes dimensiones del sistema monetario internacional. En lo que se refiere a las reservas de divisas, el proceso es lento, gradual y aún está lejos de constituir una ruptura con la centralidad del dólar. En el ámbito de los pagos bilaterales, se observa un mayor dinamismo, aunque geográficamente concentrado en acuerdos específicos, como en el caso de las transacciones entre Rusia y China, que, según un reportaje de noviembre pasado, pasaron a liquidarse en un 99,1% en rublos y yuanes (Politics Today, 2025). Por último, en el ámbito de la infraestructura financiera, que incluye los sistemas de pago, compensación y liquidación, el proceso aún es incipiente, pero tiene un carácter estructural, ya que la creación de estas plataformas tiende a reducir, de forma duradera, la dependencia del sistema financiero centrado en el dólar.

En este sentido, la relevancia de la desdolarización reside en la dirección de su proceso y, sobre todo, en la construcción de alternativas institucionales y productivas capaces de reducir los costos de salida del sistema dólar para un número creciente de países.

Desdolarizarse es luchar por soberanía

Para la gran mayoría de los países del Sur Global, el sistema monetario y financiero internacional centrado en el dólar no es una red de seguridad, sino una camisa de fuerza. En la medida en que los países necesitan acumular reservas internacionales (monedas fuertes, como el dólar), están siendo extorsionados por el sistema del dólar, ya que deben mantener esas reservas, y lo hacen comprando bonos de la deuda estadounidense, financiando así la capacidad desmesurada de Estados Unidos para financiar guerras, por ejemplo. Por otro lado, es un mecanismo de castigo, ya que Estados Unidos puede decretar, mediante sanciones y bloqueos la exclusión del sistema de pagos internacional de aquellos países que no le sean sumisos. En las últimas décadas, Washington aumentó en un 933% las sanciones económicas contra los blancos de su política exterior (Metri, 2023).

En la práctica, las monedas nacionales no se consideran una reserva de riqueza, sino “activos financieros” volátiles. La demanda internacional de estas monedas es especulativa, sujeta a pánicos y fugas de capital. Además, los países del Sur Global sufren la incapacidad estructural de emitir deuda externa en sus propias monedas. Se endeudan en dólares, pero generan ingresos en moneda local, creando un desajuste cambiario devastador.

La hegemonía del dólar no se limita, por lo tanto, a su centralidad como medio de pago o reserva de valor, sino que se expresa también en la forma en que sus dinámicas internas se transmiten al resto del mundo. En momentos de apreciación del dólar, las monedas periféricas tienden a devaluarse, encareciendo las importaciones y presionando la inflación interna, especialmente en economías dependientes de energía, alimentos y bienes intermedios. Dado que gran parte de las commodities internacionales se cotizan en dólares, estos efectos se amplifican incluso en ausencia de cambios en las condiciones reales de oferta y demanda.

En el plano financiero, las decisiones de política monetaria de Estados Unidos, como las subidas de las tasas de interés, frecuentemente desencadenan flujos de capital hacia los activos denominados en dólares. Esto provoca devaluaciones cambiarias, eleva el costo del financiamiento externo y restringe el margen de maniobra de la política económica en los países del Sur Global, que a menudo se ven obligados a adoptar medidas contraccionistas para contener la inflación y estabilizar sus monedas, incluso en contextos de bajo crecimiento. En economías con elevado endeudamiento en moneda extranjera, la apreciación del dólar aumenta inmediatamente el peso de la deuda en términos nacionales, lo que agrava las fragilidades estructurales.

Para atraer el capital internacional volátil, los activos del Sur Global deben ofrecer tasas de interés mucho más altas que los activos “seguros” del Norte. Esto resulta en una transferencia líquida y constante de riqueza de los países más pobres hacia los centros financieros más ricos.

Con las políticas neoliberales y la liberalización de los movimientos de capital se ha debilitado la capacidad de los Estados para dirigir la macroeconomía. Cualquier gobierno que intente implementar políticas fiscales o monetarias expansionistas, como reducir intereses para estimular la inversión, es inmediatamente castigado por el “mercado” con una fuga de capitales, que devalúa la moneda, genera inflación y puede llevar al colapso. Los gobiernos son rehenes de la “confianza” de los financistas.

Para protegerse de esta volatilidad, los países del Sur Global se ven obligados a acumular reservas internacionales masivas. Brasil, por ejemplo, según el Banco Central do Brasil, tenía más de US$ 358.000 millones en diciembre de 2025 (2026). Estas reservas se invierten, en su mayoría, en activos en dólares, especialmente bonos de la deuda de Estados Unidos. Esta es la paradoja final: para defenderse del sistema, el Sur Global se ve obligado a financiar a su opresor, prestando miles de millones de dólares al Tesoro de los Estados Unidos a bajos intereses.

La hegemonía del dólar impone costos insostenibles al Sur Global. La insatisfacción con esta “asimetría desestabilizadora” no es nueva, pero ha adquirido una nueva urgencia en un mundo que camina hacia la multipolaridad. La desdolarización se ha convertido en una “tendencia secular”, pero se enfrenta a inmensos obstáculos estructurales.

Según el economista Bruno de Conti (2025), se observan hoy algunos movimientos que pueden, a mediano o largo plazo, desencadenar cambios en el sistema monetario y financiero internacional:

i) la redefinición del papel de ciertos países en la jerarquía de la economía mundial;

ii) el recrudecimiento de las tensiones geopolíticas entre las principales potencias;

iii) el aumento de la desconfianza hacia el dólar, intensificada durante el gobierno de Trump, sumado a la disposición política de un amplio conjunto de países por buscar caminos, de forma aislada o coordinada, para reducir su dependencia de la moneda estadounidense.

El debate sobre la desdolarización, sin embargo, no puede limitarse a la protección contra sanciones o a la mitigación de las vulnerabilidades externas. Un análisis más profundo exige cuestionar su propósito mismo. La sustitución de una moneda hegemónica por otra no implica necesariamente una transformación cualitativa del orden internacional, ni garantiza una mayor estabilidad o beneficios para los países periféricos. La experiencia histórica sugiere que la jerarquía monetaria tiende a reproducirse, aunque sea bajo nuevas configuraciones.

En este sentido, la desdolarización debe entenderse no solo como una disputa entre monedas, sino como parte de un debate más amplio sobre la naturaleza de las relaciones económicas internacionales. Para los países del Sur Global, esto implica trasladar el foco de la mera sustitución de instrumentos hacia la construcción de alternativas estructurales, incluidas nuevas formas de inserción comercial, cooperación tecnológica, integración productiva y coordinación política.

Una transformación efectiva del sistema monetario internacional exigiría, por lo tanto, más que la creación de mecanismos financieros alternativos. Exigiría hacer frente a los pilares que sostienen la hegemonía del dólar, incluida la centralidad de la fijación de precios de las commodities, el dominio de los mercados financieros denominados en dólares y la capacidad de coacción geopolítica. En este horizonte, la desdolarización no es un fin en sí misma, sino parte de una lucha más amplia por la soberanía económica y por la construcción de un orden internacional más equitativo, capaz de interrumpir la transferencia sistemática de riqueza del Sur Global hacia los centros de poder.

La lucha por la desdolarización, por lo tanto, no es un mero ajuste contable. Es una lucha política fundamental por la soberanía económica y por el fin de la transferencia de riqueza del Sur Global hacia los centros imperiales.

Notas

1 Cabe distinguir que las monedas digitales de los bancos centrales (CBDC) son dinero en sentido estricto, emitidas y garantizadas por las autoridades monetarias nacionales, y que desempeñan las funciones clásicas de la moneda. Las criptomonedas privadas, como el bitcoin y similares, no cuentan con respaldo estatal, siendo activos de carácter especulativo sin base productiva, cuya existencia y valorización están subordinadas al propio orden monetario basado en el dólar.

Referencias bibliográficas

Akyüz, Yilmaz. “Política de resposta à crise financeira global: questões fundamentais para os países em desenvolvimento”. Revista Tempo do Mundo (RTM), Brasilia, v. 2, n. 3, p. 147-185, diciembre de 2010.

Atlantic Council. “Dollar Dominance Monitor”. Washington, DC: Atlantic Council, 2024a. Disponible en: https://www.atlanticcouncil.org/programs/geoeconomics-center/dollar-dominance-monitor/ .

Atlantic Council. “Central Bank Digital Currency Tracker”. Washington, DC: Atlantic Council, 2024b. Disponible en: https://www.atlanticcouncil.org/cbdctracker/.

Banco Central do Brasil. “Série Temporal 13621: Investimento direto – passivo – ingresso líquido (US$ milhões)”. Brasilia, DF: BCB, 2026. Disponible en: https://www3.bcb.gov.br/sgspub/consultarvalores/consultarValoresSeries.del?method=consultarSeries&series=13621.

Batista Jr., Paulo Nogueira. O Brasil não cabe no quintal de ninguém: bastidores da vida de um economista brasileiro no FMI y nos BRICS y outros textos sobre nacionalismo e nosso complexo de vira-lata. São Paulo: LeYa, 2019.

_______. “Los BRICS y el desafío de la desdolarización”. Wenhua Zongheng vol. 2 num 1. Instituto Tricontinental de Investigación Social, 2024. Disponible en: https://thetricontinental.org/es/wenhua-zongheng-2024-1-editorial-brics-desafio-desdolarizacao/.

Council on Foreign Relations (CFR). Central Bank Currency Swaps Tracker. New York: CFR, 2025. Disponible en: https://www.cfr.org/trackers/central-bank-currency-swaps-tracker.

De Conti, Bruno. “As iniciativas dos BRICS para a transformação do sistema monetário y financeiro internacional”. Nota n. 15. Campinas: Projeto Transforma Economia – Unicamp, 2025. Disponible en: https://transformaeconomia.org/las-iniciativas-de los-brics-para-a-transformacao-del-sistema-monetario-y-financeiro-internacional/.

Fondo Monetario Internacional. Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy. Series: IMF Working Paper, 2025. Disponible en: https://www.imf.org/en/publications/wp/issues/2025/09/12/patterns-of-invoicing-currency-in-global-trade-in-a-fragmenting-world-economy-570297.

______. 2025 External Sector Report: Global Imbalances in a Shifting World, julio de 2025b. Disponible en: imf.org/-/media/files/publications/esr/2025/english/text.pdf.

Gopinath, Gita. “Geopolitics and its impact on global trade and the dollar”. Washington, DC: International Monetary Fund, 8 de mayo de 2024. Disponible en: https://www.imf.org/en/news/articles/2024/05/07/sp-geopolitics-impact-global-trade-and-dollar-gita-gopinath.

Instituto Tricontinental de Investigación Social. Hiperimperialismo: una nueva etapa decadente y peligrosa. Estudios sobre Dilemas Contemporáneos, n° 4, Enero de 2024. Disponible en: https://thetricontinental.org/es/estudios-sobre-dilemas-contemporaneos-4-hiper-imperialismo/.

Lenin, Vladimir. Imperialismo: fase superior do capitalismo. São Paulo: Expressão Popular, 2012.

Marx, Karl. O capital – Livro 1: Crítica da economia política. O processo de produção do capital. Boitempo: São Paulo, 2023.

Mazzucchelli, Frederico. Os dias de sol: a trajetória do capitalismo no pós-guerra. Campinas, SP: Facamp, 2013.

Melin, Luis Eduardo. O Enquadramento do Iene: A Trajetória do Câmbio Japonês desde 1971. En: José Luís Fiori (ed.) Poder e dinheiro. Petrópolis: Vozes, 1997.

Metri, Maurício. História y diplomacia monetária. São Paulo: Dialética, 2023.

_______. “A ascensão do dólar e a resistência da libra: una disputa político-diplomática”. Revista Tempo do Mundo v. 1, n. 1. Enero de 2015.

Patnaik, Utsa y Prabhat Patnaik. Uma teoria do Imperialismo. São Paulo: LavaPalavra, 2024.

Politics Today. “Russia and China settle 99% of trade in national currencies”. World. 6 de noviembre de 2025. Disponible en: https://politicstoday.org/russia-and-china-settle-99-of-trade-in-national-currencies/.

Quintas, Felipe Maruf. Os Estados Unidos e a geopolítica imperialista do petróleo. AEPET, 10 de Febrero de 2020. Disponible en: https://aepet.org.br/artigo/os-eua-e-a-geopolitica-imperialista-do-petroleo/.

Tavares, Maria Conceição. “A retomada da hegemonia norte-americana”. Revista de Economia Política, São Paulo, v. 5, n. 2 (18), p. 157-167, abril/junio de 1985.

Tavares, Maria Conceição y Luis Eduardo Melin. “A reafirmação da hegemonia norte americana”. En: José Luís Fiori (ed.) Poder e dinheiro. Petrópolis: Vozes, 1997.